Crecimiento récord en el mercado asiático

En un informe reciente de Savills sobre el mercado minorista de Asia-Pacífico (APAC Pacific Retail - Savills Research), los expertos señalaron un cambio importante en el sector minorista que se destacó durante la pandemia: el auge del comercio electrónico. Especialmente las tiendas de alimentación online, que se han vuelto imprescindibles durante el confinamiento.

En concreto, China y Corea del Sur ostentan actualmente las tasas de penetración del comercio electrónico más elevadas del mundo en 2022, con un 27%, mucho más elevada que el promedio mundial del 22%.

Mientras tanto, los mercados en etapas iniciales, como la región de la ASEAN, están en una rápida trayectoria digital, impulsados por la población joven de la región y la rápida adopción de tecnología. La región experimentará el crecimiento más rápido a nivel mundial, con una penetración que aumentará del 21% al 28% entre 2022 y 2026, lo que refleja una tasa de crecimiento anual compuesta del 17% durante este período.

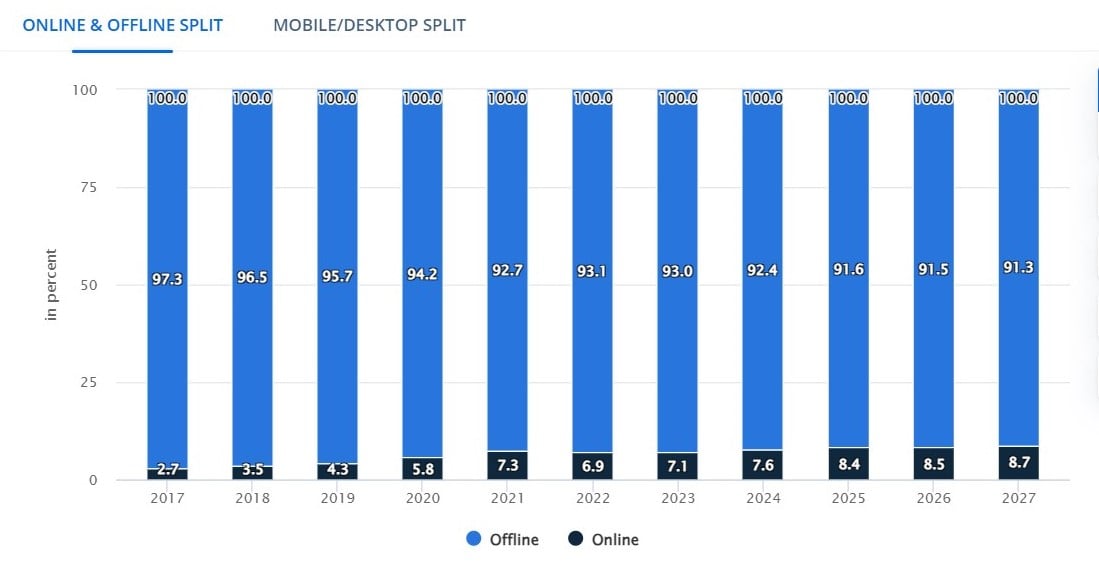

Gráfico de los canales de distribución minorista en Vietnam desde 2017 y previsto hasta 2027.

Según las previsiones, para 2026, se espera que el comercio electrónico contribuya hasta el 29% de las ventas minoristas en Asia y el 26% en la región de la ASEAN. Los minoristas y propietarios de activos deberían integrar cada vez más las experiencias en línea en sus estrategias, especialmente en los mercados emergentes que están preparados para capitalizar la oportunidad del comercio electrónico.

Las capacidades omnicanal y la localización pueden ser diferenciadores clave. La estrategia de venta minorista omnicanal sigue siendo el factor clave para impulsar las ventas tanto en línea como tradicionales.

Es probable que el mercado de Vietnam se recupere a finales de año.

Según algunas estadísticas, se espera que los ingresos del mercado en Vietnam alcancen los 12.100 millones de dólares en 2023. Durante el período 2023-2027, se espera que los ingresos tengan una tasa de crecimiento anual del 12,38% con un valor de mercado esperado de 19.300 millones de dólares en 2027.

Sin embargo, según el informe de esta unidad, la relación de distribución de los minoristas entre los canales minoristas físicos y los canales minoristas en línea en Vietnam tiene una clara diferencia. En concreto, si bien desde 2017 hasta 2023 la tasa de distribución en los canales de venta online ha aumentado del 2,7% al 7,1%. Sin embargo, se espera que desde ahora y hasta 2027 esta tasa crezca ligeramente hasta el 8,7%.

La Sra. Tran Pham Phuong Quyen, gerente de arrendamiento minorista de Savills Vietnam, dijo que todos los minoristas afirman que las ventas en línea solo representan una pequeña parte de sus resultados de distribución de productos.

“Las principales actividades que las marcas implementan en los canales de comercio electrónico son la publicidad, estimular la demanda entre los clientes sensibles al precio, atraer el interés de los clientes por la marca y llevarlos a las tiendas físicas para que experimenten los productos”, comentó la Sra. Quyen.

Sra. Tran Pham Phuong Quyen, Gerente de Arrendamiento Minorista, Savills Vietnam.

Este experto agregó también que las plataformas de distribución online se están utilizando ahora como un servicio adicional como la acumulación de puntos de recompensa, la fidelización de clientes, la realización de campañas publicitarias, el aumento de la presencia de marca en la ola del comercio electrónico y los días generales de descuento online. Muchas marcas de moda afirman que el porcentaje de ventas que proviene de canales online solo representa entre el 3 y el 5%.

Respecto al mercado de arrendamiento minorista desde ahora hasta finales de año, la Sra. Quyen dijo que Vietnam dará la bienvenida a una serie de nuevos proyectos de centros comerciales a gran escala tanto en Hanoi como en Ciudad Ho Chi Minh, como Lotte Mall West Lake Ha Noi, Thiso Retail Phan Huy Ich y Hung Vuong Plaza. Junto con eso, algunos bloques minoristas en áreas residenciales están en proceso de apresurarse a arrendar proyectos, que se espera que abran a fines de este año o en el primer trimestre de 2024, dependiendo del progreso de los inquilinos en la organización de los cronogramas de construcción y el despliegue de personal.

Aunque el contexto económico general es algo sombrío, no tiene mucho impacto en el desempeño del mercado. El Departamento de Arrendamiento Minorista de Savills Vietnam también señaló que los minoristas y desarrolladores están haciendo esfuerzos para prepararse para la temporada alta de compras a finales de año.

Junto con ello, una serie de nuevas marcas están preparando urgentemente los pasos finales para abrir sus primeras tiendas en Vietnam. Los principales grupos industriales que se pueden observar son moda, ropa deportiva, muebles, calzado, bolsos y accesorios. Además, varias marcas extranjeras de alimentos y bebidas también están en proceso de buscar ubicaciones privilegiadas tanto en Hanoi como en Ciudad Ho Chi Minh para abrir tiendas.

Muchos centros comerciales han tenido que dejar sus locales vacíos durante mucho tiempo, a la espera de una recuperación a finales de año.

En términos generales, el Sr. Simon Smith, director de Investigación y Consultoría de Savills APAC, afirmó que Asia-Pacífico es un sector relativamente brillante a nivel mundial, aunque la tasa de crecimiento se encuentra en un nivel moderado. A pesar de las variables condiciones macroeconómicas, la mayoría de los mercados de arrendamiento minorista en Asia Pacífico han tocado fondo y presentan una tendencia al alza.

En general, se espera que la oferta de nuevos centros comerciales de primera línea en Asia-Pacífico, en los 12 mercados que monitoreamos, alcance los 9,5 millones de metros cuadrados entre 2023 y 2025. Por el contrario, mercados clave como Taipéi (China), Bangkok (Tailandia), Ciudad Ho Chi Minh y Manila (Filipinas) se enfrentan a una oferta nueva limitada, escasez de espacio disponible y programas de apoyo al alquiler. La mayoría de los mercados de centros comerciales de primera línea en Asia-Pacífico experimentarán un crecimiento de los alquileres del 0-5% en 2023, destacando Hong Kong (China) y Ciudad Ho Chi Minh con un posible aumento del 10% en los alquileres, según el Sr. Simon Smith.

[anuncio_2]

Fuente

![[Foto] El Ministerio de Defensa despide a las fuerzas de socorro que se dirigen al aeropuerto rumbo a Myanmar para su misión.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión para eliminar las dificultades de los proyectos.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[RESEÑA OCOP] Un gato Lanh Huong Vet Yen](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

Kommentar (0)