Regionale Entwicklungen im zweiten Halbjahr optimistisch

Der Savills APIQ Q2/2024-Bericht zeigt, dass das reale BIP im asiatisch-pazifischen Raum im Jahr 2024 auf 3,9 % nach oben korrigiert wurde, was auf die starke Wirtschaftsleistung Indiens und eine starke Erholung der Exporte zurückzuführen ist. Allerdings hat die solide US-Wirtschaft den Zeitplan der Fed für eine Zinssenkung nach hinten verschoben und es wird erwartet, dass die Geldpolitik in den meisten wichtigen Märkten unverändert bleibt. Das höhere Zinsniveau wird voraussichtlich bis zum Jahresende anhalten, mit Ausnahme von Japan und China.

In der Abschwächungsregion blieben die Investoren im zweiten Quartal 2024 bei ihren Entscheidungen zurückhaltend, was zu einem Rückgang des vorläufigen Investitionsvolumens um 28,1 % im Vergleich zum Vorjahr führte, wobei der Gesamtinvestitionswert auf 26,3 Milliarden US-Dollar sank (unter Einbeziehung von Transaktionen im Wert von über 10 Millionen US-Dollar, ohne Entwicklungsstandorte und ausstehende Transaktionen).

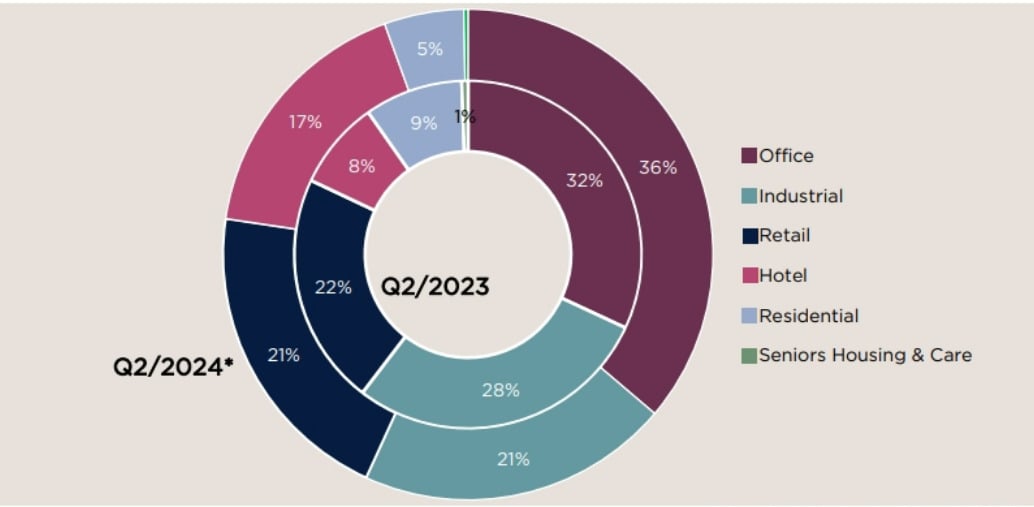

Immobilieninvestitionsvolumen im Asien-Pazifik-Raum im Q2/2024 im Vergleich zum Vorjahreszeitraum (Foto: Savills)

„Obwohl das Investitionsvolumen weiterhin verhalten ist, gibt es Anzeichen für ein positiveres Wachstum in der gesamten Region. Zinssenkungen stehen bevor und dürften zu einer positiveren zweiten Jahreshälfte beitragen, auch wenn die US-Wahl und die anhaltenden geopolitischen Spannungen die Erholung bremsen könnten“, sagte Simon Smith, Leiter des Research- und Beratungsgeschäfts von Savills.

Der Bericht zeigt, dass in der Region das Segment der Gewerbeimmobilien, darunter Büro-, Einzelhandels- und Industrie-/Logistikimmobilien, im zweiten Quartal mit einem Anteil von über 75 % weiterhin das höchste Investitionsvolumen aufwies. Allerdings verdoppelten sich die Hotelinvestitionen im Laufe des Quartals, was auf eine anhaltende Verlagerung hin zu alternativen Vermögenswerten hindeutet, die möglicherweise höhere Renditen bieten könnten.

Mit Blick auf die Zukunft prognostiziert der Bericht eine Zinssenkung im weiteren Jahresverlauf, da der Inflationsdruck nachlässt und das Wirtschaftswachstum abflaut. Gleichzeitig wird erwartet, dass sich der regionale Immobilienmarkt in den kommenden Quartalen allmählich erholt. Allerdings könnten die US-Wahlen und die anhaltenden geopolitischen Spannungen die Erholung der Region beeinträchtigen.

Die ausländischen Direktinvestitionen in Vietnam werden weiterhin stabil bleiben.

Der Bericht von Savills stellte außerdem fest, dass der Verbraucherpreisindex Vietnams in den ersten fünf Monaten des Jahres 2024 im Vergleich zum Vorjahreszeitraum um 4 % gestiegen ist. Darüber hinaus hat die Standard Chartered Bank ihre BIP-Wachstumsprognose für Vietnam im Jahr 2024 im zweiten Quartal kürzlich auf 5,3 Prozent nach unten korrigiert. Damit liegt sie leicht unter der Prognose der Bank von 5,7 Prozent im ersten Quartal.

Obwohl auch dieses Ergebnis einen Abschwungtrend zeigt, hält der Erholungsprozess insgesamt an. Herausforderungen wie geopolitische Spannungen, globaler Inflationsdruck und eine schwache Investitionsnachfrage könnten bis ins dritte Quartal andauern und die Erholung möglicherweise belasten.

„Die wirtschaftlichen Herausforderungen werden angesichts der schwachen globalen Kaufkraft, der geopolitischen Spannungen und des Inflationsdrucks im dritten Quartal 2024 voraussichtlich anhalten, aber positive inländische Direktinvestitionen und Infrastrukturinvestitionen werden die Wirtschaft ankurbeln“, sagte Troy Griffiths, stellvertretender CEO von Savills.

Herr Troy Griffiths, stellvertretender Geschäftsführer, Savills Vietnam

Den Experten von Savills zufolge stieg die FDI-Auszahlungsrate im Mai im Vergleich zum Vorjahreszeitraum um 7,8 % auf 8,3 Milliarden US-Dollar, was ein positives Zeichen für die Wirtschaft sei. Der Sektor der Industrieimmobilien wird eine stabile Nachfrage verzeichnen, unterstützt durch ausländische Direktinvestitionen und den Ausbau der Infrastruktur. Dies wird Bauträger dazu ermutigen, ihre Portfolios zu erweitern. So baut VSIP beispielsweise einen 600 Hektar großen Industriepark in Lang Son und Gaw NP Industrial und erweitert damit die Zahl fertiger Fabriken und Lagerhallen auf fast 100.000 Quadratmetern in Ha Nam.

Der Wohnimmobilienmarkt entwickelt sich weiterhin verhalten. Angesichts der wirtschaftlichen Schwankungen und der abwartenden Haltung potenzieller Käufer starten Investoren weiterhin neue Projekte, um die Marktstimmung einzuschätzen.

Einige Highlights auf dem M&A-Markt konzentrieren sich insbesondere auf potenzielle Bereiche wie die Kim Oanh Group und Partner wie NTT Urban Development, Sumitomo Forestry und Kumagai Gumi Co Ltd, um ein 50 Hektar großes Wohngebiet in Binh Duong zu entwickeln; Nishi Nippon Railroad erwarb 25 % der Anteile am 45,5 Hektar großen Paragon Dai Phuoc-Projekt von der Nam Long Group für mehr als 660 Milliarden VND; Tripod Technology Corporation hat von Sonadezi Chau Duc ein 18 Hektar großes Industriegrundstück in Ba Ria – Vung Tau erworben …

Binh Duong ist ein potenzieller Markt und auch der Ort, an dem in letzter Zeit viele M&A-Deals stattgefunden haben.

Im Segment der gewerblichen Immobilienvermietung führen steigende Mieten und begrenzte Flächen dazu, dass Unternehmen aus der Innenstadt wegziehen. Hanoi prognostiziert, dass bis 2025 48 % der neuen Büroflächen in aufstrebenden CBDs/neuen Stadtgebieten wie West Lake entstehen werden, während in Ho-Chi-Minh-Stadt mit neuen, ökologisch zertifizierten Bauprojekten eine Verlagerung in Richtung Thu Thiem zu beobachten ist.

[Anzeige_2]

Quelle: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] Kinderlächeln – Hoffnung nach der Erdbebenkatastrophe in Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9fc59328310d43839c4d369d08421cf3)

![[Foto] Eröffnung der 44. Sitzung des Ständigen Ausschusses der Nationalversammlung](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/03a1687d4f584352a4b7aa6aa0f73792)

![[Foto] Generalsekretär To Lam leitet die dritte Sitzung zur Überprüfung der Umsetzung der Resolution Nr. 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

![[Foto] Berührende Bilder, die im Programm „Ressourcen für den Sieg“ nachgestellt wurden](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/99863147ad274f01a9b208519ebc0dd2)

Kommentar (0)