Beseitigung von Hindernissen bei der „Vorfinanzierung“: Vorschlag, einen weiteren Verhandlungstag einzuplanen, wenn ausländische Investoren noch nicht gezahlt haben

Bei erfolglosen Transaktionen gibt es den Vorschlag, dass nicht sofort verkauft werden muss, wenn sich die Wertpapiere im Eigenhandelsdepot befinden, sondern dass dem ausländischen institutionellen Anleger ein zusätzlicher Tag für Verhandlungen mit der Wertpapierfirma zur Verfügung stehen soll.

|

| Die Beseitigung des Vorfinanzierungsengpasses ist eines der Hauptthemen des wissenschaftlichen Workshops zu Lösungen für eine Modernisierung des vietnamesischen Aktienmarkts. |

Schlagen Sie einen zusätzlichen Verhandlungstag vor

Ausländische institutionelle Anleger können 100 % margenfrei handeln. Wertpapierfirmen beurteilen die Fähigkeit des Kunden, die vereinbarte Marginhöhe zu bestimmen. Fehlen einem ausländischen institutionellen Anleger Zahlungsmittel, ist die Wertpapierfirma, bei der der Anleger den Auftrag erteilt, dafür verantwortlich, den Fehlbetrag über das Eigenkonto auszugleichen.

Bei der Vorfinanzierung handelt es sich um die Voraussetzung, dass auf einem Konto bei einem Zahlungsinstitut Geldmittel verfügbar sein müssen, bevor das Zahlungsinstitut das Konto für Zahlungen verwenden kann.

Bei der Vorfinanzierung handelt es sich um die Voraussetzung, dass auf einem Konto bei einem Zahlungsinstitut Geldmittel verfügbar sein müssen, bevor das Zahlungsinstitut das Konto für Zahlungen verwenden kann.Dies sind die im Entwurf des Rundschreibens vorgeschlagenen Inhalte zur Änderung und Ergänzung einer Reihe von Artikeln der Rundschreiben zur Regelung von Wertpapiertransaktionen im Wertpapierhandelssystem. Clearing und Abwicklung von Wertpapiertransaktionen (Rundschreiben 120/2020/TT-BTC).

Herr Nguyen Khac Hai, Direktor für Wertpapierrecht und Compliance-Kontrolle von SSI, schlug sogar vor, dass die Verwaltungsagentur in Erwägung ziehen sollte, ausländischen Investoren einen weiteren Tag einzuräumen, um im Falle erfolgloser Zahlungstransaktionen Verhandlungen vorzuschlagen. Herr Hai erwähnte diesen Vorschlag am 16. April auf dem wissenschaftlichen Workshop zu Lösungen zur Modernisierung des vietnamesischen Aktienmarkts, der vom Institut für Finanzstrategie und -politik in Abstimmung mit der staatlichen Wertpapierkommission organisiert wurde.

Dementsprechend ist es nicht erforderlich, dass zum Zeitpunkt T+2 eintreffende Wertpapiere sofort verkauft werden müssen. Kommt es zu keinen Verhandlungen, wird eine Zwangsversteigerung durchgeführt.

Derzeit bittet das Finanzministerium um Kommentare zum Entwurf eines Rundschreibens zur Änderung und Ergänzung einer Reihe von Artikeln der Rundschreiben zur Regelung von Wertpapiertransaktionen im Wertpapierhandelssystem. Clearing und Abwicklung von Wertpapiertransaktionen; Geschäftstätigkeit von Wertpapierfirmen und Informationsveröffentlichung an der Börse. Ein wichtiger Inhalt des Entwurfs ist insbesondere die Transaktion ohne 100%ige Einlage von Geldern ausländischer institutioneller Investoren. Als nächstes warten die Marktteilnehmer auf die Zahlungsanweisungen des Vietnam Securities Depository Center (VSDC).

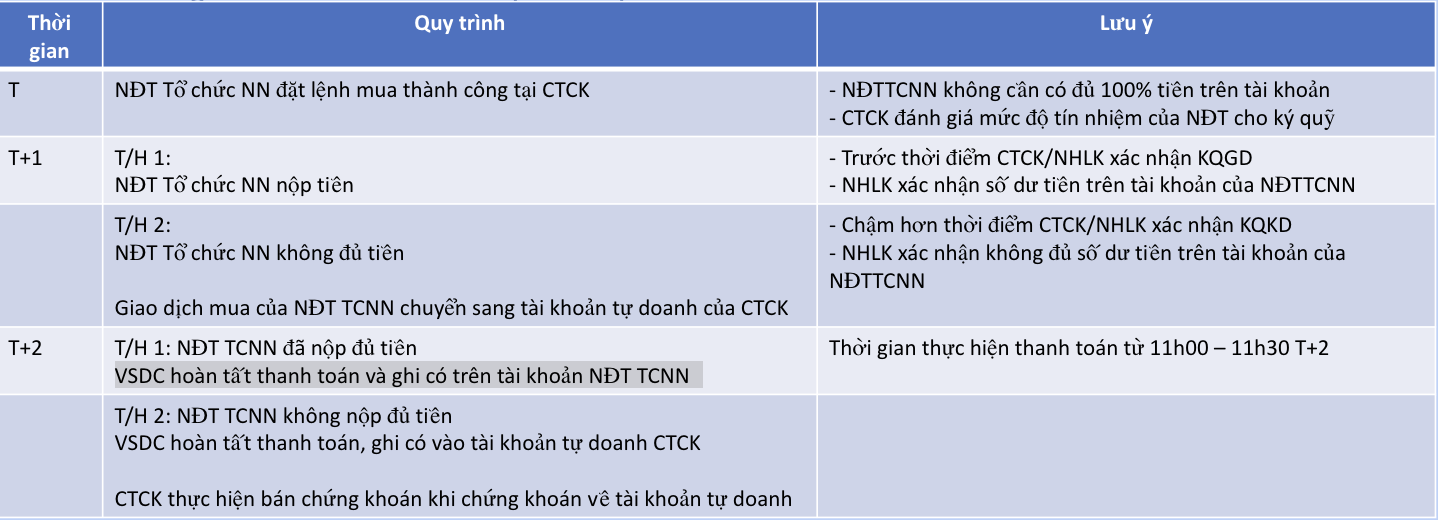

Duong Ngoc Tuan, stellvertretender Generaldirektor der Vietnam Securities Depository and Clearing Corporation (VSDC), erklärte, dass gemäß dem aktuellen Verfahrensentwurf am Tag T+1 die Kauftransaktion auf das Eigenkonto des Wertpapierunternehmens überwiesen werde, wenn ein ausländischer institutioneller Anleger nicht über ausreichend Geld verfüge. Anschließend führt VSDC am Tag T+2 die Zahlung durch und schreibt den Betrag dem Konto des Anlegers gut, sofern dieser bis zum Zahlungszeitpunkt zwischen 11:00 und 11:30 Uhr am Tag T+2 genügend Geld eingezahlt hat. Wenn der Anleger am Tag T+2 nicht genügend Geld zahlt, wird VSDC die Zahlung abschließen und dem Eigenhandelskonto des Wertpapierunternehmens gutschreiben.

|

| Zahlungsvorgang erfordert keine Einzahlung vor dem Handel – Quelle: VSDC |

Auf der Konferenz wurden auch eine Reihe von Meinungen und Vorschlägen zur Abschaffung der Vorauszahlungspflicht geäußert. Dabei handelt es sich um einen der beiden Engpässe, auf deren Verbesserung sich Ratingagenturen und große internationale Finanzinstitute konzentrieren und den vietnamesischen Aktienmarkt durch entsprechende Maßnahmen beseitigen lassen müssen, um die Voraussetzungen für eine Beteiligung ausländischer Investoren zu schaffen und dem Ziel näher zu kommen, den Markt bis 2025 von einem Grenzmarkt zu einem Schwellenmarkt aufzuwerten.

Bezüglich des Zeitpunkts zur Feststellung der Zahlungsverpflichtungen schlug der FTSE-Vertreter auf dem Workshop vor, dass dieser Zeitpunkt mit dem Zahlungstermin übereinstimmen sollte. Laut Herrn Nguyen Khac Hai, Direktor für Wertpapierrecht und Compliance-Kontrolle bei SSI, möchten ausländische Investoren ebenfalls gleichzeitig „Geld ausliefern und Wertpapiere erhalten“ und schlagen vor, die Fehlerbenachrichtigungszeit von T+1 auf T+2 zu ändern.

Das Problem der Balance zwischen Effizienz und Sicherheit

Tatsächlich schlagen bei der Anwendung des neuen Mechanismus nicht alle Transaktionen fehl. Doch auch wenn die Wahrscheinlichkeit gering ist, ist es dennoch notwendig, ein Standardverfahren einzurichten, um im Bedarfsfall eine Lösung zu finden und Risiken für das Zahlungssystem zu vermeiden. Was die Lösung des Engpasses bei der „Vorfinanzierung“ angeht, betonte auch Vu Thi Chan Phuong, Vorsitzende der staatlichen Wertpapierkommission, dass man auf zwei Beinen stehen müsse, um einerseits die Effizienz für die Investoren zu verbessern und andererseits kein Risiko einzugehen.

Der VSDC-Vertreter erklärte, dass hinsichtlich des neuen Vorschlags, die Zahlungsverpflichtungen auf T+2 anstatt T+1 festzulegen, eine weitere Bewertung auf der Grundlage einer Abwägung zwischen Effizienz und Sicherheit erforderlich sei. Die Herausforderung liege hier laut Herrn Tuan insbesondere darin, dass technische Probleme, wie die Übertragung der Zahlungsverpflichtungen, zeitaufwändig seien und der Anleger am Zahlungstermin nicht über genügend Geld verfüge. Darüber hinaus wird die Sicherheit des Zahlungsverkehrs beeinträchtigt, wenn das Wertpapierunternehmen nicht genügend Mittel bereitstellt.

Nach den geltenden Grundsätzen legen Wertpapierfirmen ihre Beschränkungen auf der Grundlage der Bewertung der Kreditwürdigkeit ausländischer Anleger fest. Derzeit ist das Rundschreiben sehr flexibel und kann unterschiedliche Margensätze anwenden. Herr Nguyen Khac Hai, Direktor für Wertpapierrecht und Compliance-Kontrolle von SSI, sagte, dass dieses Wertpapierunternehmen die Kreditwürdigkeit des Anlegers bewerten und ein Limit von 100 % festlegen werde.

Nach den geltenden Grundsätzen legen Wertpapierfirmen ihre Beschränkungen auf der Grundlage der Bewertung der Kreditwürdigkeit ausländischer Anleger fest. Derzeit ist das Rundschreiben sehr flexibel und kann unterschiedliche Margensätze anwenden. Herr Nguyen Khac Hai, Direktor für Wertpapierrecht und Compliance-Kontrolle von SSI, sagte, dass dieses Wertpapierunternehmen die Kreditwürdigkeit des Anlegers bewerten und ein Limit von 100 % festlegen werde.„Kleinere Wertpapierfirmen können jedoch niedrigere Margensätze anwenden. Meiner Meinung nach ist dies ein Problem, da bei der Zusammenarbeit mit ausländischen Organisationen Transparenz, Gleichheit und Konsistenz auf dem Markt erforderlich sind. Wenn einige Wertpapierfirmen einen Satz von 10 bis 20 Prozent anwenden, wird die Lösung nicht umfassend sein“, betonte der SSI-Vertreter ebenfalls.

Das Umsetzungsprinzip basiert auf der Kapazitätseinschätzung des Wertpapierunternehmens und der Festlegung des Einschussniveaus, um sicherzustellen, dass die Zahlung am Zahlungstag abgeschlossen werden kann. Bei Zahlungsunfähigkeit des ausländischen Investors wird die Zahlungsverpflichtung auf das Konto des Eigenhandelsblocks des Wertpapierhauses umgebucht. Nachdem die Wertpapiere auf das Konto überwiesen wurden, werden sie von der Wertpapierfirma bearbeitet, um das ausgegebene Geld zurückzuerhalten. Dies ist auch der Grund, weshalb Wertpapierfirmen nach der derzeitigen Planung unmittelbar nach der Übertragung der Wertpapiere auf das Eigenhandelskonto verkaufen müssen, um die ausgegebenen Gelder wieder hereinzuholen.

Gleichzeitig wird auch über die Festlegung von Transaktionslimits für Marktteilnehmer nachgedacht. „Bei der internen Sitzung hat der Vorsitzende der staatlichen Wertpapierkommission diese Inhalte genau überwacht. VSDC wird darauf achten, ein Gleichgewicht zwischen den Faktoren sicherzustellen. Um die Risiken zu kontrollieren, erwägen wir, Transaktionslimits für Marktmitglieder festzulegen“, sagte ein VSDC-Vertreter.

Angesichts des Umfangs der für ausländische Investoren durchgeführten Transaktionen müssen Wertpapierfirmen daher sicherstellen, dass ihre Zahlungsfähigkeit ausreicht, um im Falle erfolgloser Transaktionen Zahlungen zu leisten. Laut Herrn Tuan ist dies der Schlüssel zum Risikomanagement bei der Implementierung dieses neuen Transaktionsmechanismus.

Auf dem wissenschaftlichen Workshop zu Lösungen für die Modernisierung des vietnamesischen Aktienmarkts, der am 16. April vom Institut für Finanzstrategie und -politik in Abstimmung mit der staatlichen Wertpapierkommission organisiert wurde, erläuterte Herr Duong Ngoc Tuan, stellvertretender Generaldirektor der Vietnam Securities Depository and Clearing Corporation (VSDC), die Auswahl ausländischer institutioneller Anleger als relevante Subjekte und sagte, dass die Zahl der Konten ausländischer institutioneller Anleger nur 10 % ausmache, der Wert der Kauf-/Verkaufstransaktionen dieser Gruppe jedoch immer einen großen Anteil am Gesamttransaktionswert aller ausländischen Anleger ausmache.

Darüber hinaus weist die oben genannte Gruppe laut Herrn Tuan eine hohe Compliance auf und musste noch nie Insolvenz anmelden, weil sie nicht in der Lage war, die nötigen Mittel aufzubringen. Daher wird ihr bei der Lösung des Problems Vorrang eingeräumt.

[Anzeige_2]

Quelle

Kommentar (0)