Bis 2024 wird es in Vietnam etwa 200 Millionen individuelle Kundenzahlungskonten geben, was einer Steigerung von mehr als 50 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Auch in diesem Jahr erreichten die bargeldlosen Zahlungen in Vietnam nach Angaben der Staatsbank 17 Milliarden.

QR-Code von zu Hause in die Gasse scannen

Als Phan Hanh (27 Jahre alt) morgens auf dem Weg zur Arbeit bei einem Klebreisladen vorbeischaute, gab sie eine Bestellung auf und hob dabei ihr Telefon, um den Code zum Bezahlen zu scannen. Der Verkäufer hatte vor seinem Stand ein kleines Schild mit einem aufgedruckten QR-Code platziert, sodass vielbeschäftigte Kunden wie Hanh schnell „verstehen“ konnten, dass der Laden Geldüberweisungen akzeptiert.

Hanh hielt den Telefonbildschirm mit einem Häkchen für eine erfolgreiche Transaktion hoch, was „bezahlt“ bedeutete. Nach der Bestätigung durch ein kurzes Nicken des Verkäufers wird die gesamte Transaktion telefonisch und ohne Bargeld in weniger als einer Minute abgewickelt.

Quynh Le (23 Jahre alt) hat seit vielen Jahren nicht einmal die Angewohnheit, Bargeld bei sich zu tragen. „Wenn Sie heute ausgehen, können Sie alles Mögliche kaufen, vom Brot bis zu einer Tasse Kaffee … und alles kann über Zahlungs-Apps bezahlt werden. „Wenn Sie zu Hause bleiben, können Sie online einkaufen, Rechnungen bezahlen, Ihr Telefonguthaben aufladen, Flugtickets kaufen, Filme ansehen … indem Sie einfach auf Ihre E-Wallet oder Banking-App gehen“, sagte Quynh.

Hanh und Quynh gehören zu den mehr als 200 Millionen persönlichen Kundenzahlungskonten der Vietnamesen im Jahr 2024 und verzeichnen damit einen Anstieg von mehr als 50 % gegenüber dem gleichen Zeitraum des Vorjahres. Auch in diesem Jahr erreichten die bargeldlosen Zahlungen in Vietnam den Angaben der Staatsbank zufolge 17 Milliarden Transaktionen. Die Zahl der Nutzer und Transaktionen bestätigt den Anstieg des bargeldlosen Bezahlens. QR-Codes gibt es fast überall, von Einkaufszentren und großen Supermärkten bis hin zu traditionellen Märkten, Pho-Läden, Lebensmittelgeschäften, Klebreisständen, mobilen Kaffeewagen …

„Elektronisches Bezahlen“ erfreut sich nicht nur auf der Straße großer Beliebtheit, sondern ist laut dem von Reputa veröffentlichten Fintech-Jahresendbericht 2024 auch in den sozialen Netzwerken zu einem heiß diskutierten Schlagwort geworden. Besonders junge Leute lieben diese Form, sie flüstern sich gegenseitig viele Tipps zu, wie sie mit der Online-Zahlung Punkte sammeln, um Geschenke einzulösen, nach Sonderangeboten zu suchen, Cashback zu erhalten, Aktionsgutscheine zu bekommen... Allein auf Anwendungen wie MoMo können Benutzer viele Geschenkkarten aus den Bereichen Essen, Reisen, Einkaufen usw. bei über 180.000 Partnern in vielen Branchen aus den Bereichen Schönheit, Unterhaltung, Mode, Reisen usw. einlösen.

Um jedoch wirklich ein breites Gebiet abzudecken, haben Anwendungen wie MoMo, Zalopay und Viettel Money – die sich die Entwicklung des mobilen Internets und der mobilen Daten zunutze machen – eine Revolution im Zahlungsverkehr ausgelöst, indem sie entlegene Gebiete erreichen und Menschen, die nicht die Voraussetzungen für die Eröffnung eines Bankkontos haben, den Komfort des „bargeldlosen“ Zahlungsverkehrs bieten.

Laut dem neuesten Bericht von EY hat die Zahl der vietnamesischen Mobile-Money-Konten bis Juni 2024 9,13 Millionen Konten erreicht. Davon sind etwa 70 % in ländlichen Regionen sowie in Berg- und Inselregionen geöffnet.

Finanz-Apps vereinfachen komplexe Services

So wie sie es zur Normalität gemacht haben, ohne Geldbörse auszugehen, vereinfachen Finanz-Apps dank des „Schlüssels“ Technologie und Daten auch weiterhin komplexe Dienste.

Heutige Finanz-Apps mit KI-Technologie sind in der Lage, Rechnungen selbst bei kleinen täglichen Zahlungen automatisch den einzelnen Kategorien zuzuordnen und so ein Ausgabenbild zu erstellen, das die persönliche Finanzlage präzise widerspiegelt und den Benutzern eine einfache und effektive Verwaltung ermöglicht.

Auch öffentliche Verwaltungsleistungen wie die Zahlung von Sozialversicherungsbeiträgen, Krankenversicherungsbeiträgen, Auto- und Motorrad-Zulassungsgebühren, Bußgeldern gegen Verkehrsverstöße usw. können nun bequem über die App bezahlt werden.

Laut MoMo-Statistiken werden im Jahr 2024 über diesen Zahlungskanal neben anderen Zahlungsgateways 35 % aller bargeldlosen Transaktionen auf dem nationalen öffentlichen Dienstleistungsportal abgewickelt.

Mit dem oben beschriebenen Ansatz der „Vereinfachung komplexer Prozesse“ haben viele andere Finanzdienstleistungen die Mehrheit der Menschen erreicht, unabhängig von geografischer Entfernung, Alter, Einkommen, Bildungsniveau usw. Ein typisches Superanwendungsmodell wie MoMo hat die Fähigkeit, Zahlungsökosysteme, Sparen, Finanzmanagement, Investitionen usw. auf einer einzigen Plattform zu integrieren, die für jeden erreichbar ist.

Dies ist kein Spiel mehr für Unternehmen oder Einzelpersonen mit hohem und mittlerem Einkommen: Selbst ein Benutzer mit bescheidenem Geldbetrag kann immer noch ab nur 500.000 VND ein Online-Sparkonto eröffnen, ab nur 10.000 VND Fondszertifikate kaufen, in Aktien investieren und in 2–3 Minuten ein Bankkonto eröffnen.

Mit dem Ziel der finanziellen Inklusion aller versuchen Finanz-Apps auch, Kunden ohne Bankkonto in ihr Ökosystem zu integrieren. Das Produkt „Postpaid Wallet“ von MoMo und TPBank ist ein typisches Beispiel dafür, wie es für viele Menschen ohne Kredithistorie zum „finanziellen Lebensretter“ wird, der ihnen die Genehmigung für formelle Kredite zur Bezahlung grundlegender täglicher Bedürfnisse verschafft.

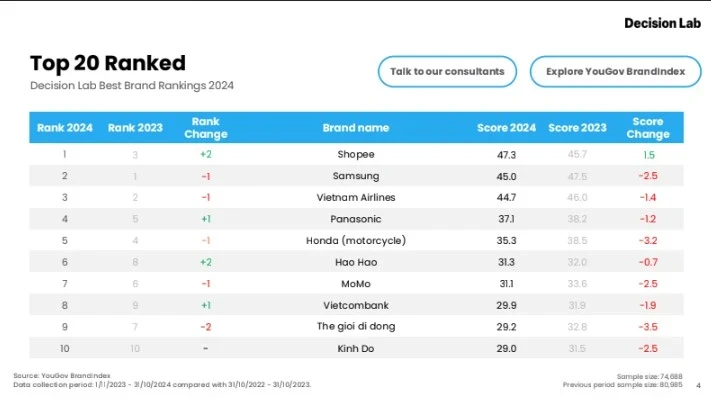

Dank seiner kontinuierlichen Bemühungen, Finanzdienstleistungen bekannter zu machen und dem täglichen Leben der Vietnamesen näher zu bringen, hat MoMo gerade seinen vierten Platz in Folge in den Top 10 der besten Marken in Vietnam 2024 (Best Brand Rankings 2024 in Vietnam) erreicht, die vom Marktforschungsunternehmen Decision Lab bekannt gegeben wurden.

Im Vergleich mit Marken aus wichtigen Bereichen wie F&B, E-Commerce, Elektronik, Technologie usw. ist das Erscheinen von MoMo – der einzigen Fintech-Anwendung im Ranking – ein weiterer Beweis dafür, dass Finanzdienstleistungen näher gerückt sind und in das Leben der vietnamesischen Verbraucher Einzug gehalten haben.

Quelle

Kommentar (0)