منظور سوق الأوراق المالية للأسبوع 25-30/3: يمكن للمستثمرين قصيري الأجل التفكير في جني الأرباح

من حيث الجمود، يمكن للتدفق النقدي أن يواصل تجاوز الذروة قصيرة الأجل عند 1280 نقطة. ومن المتوقع أن يصل تدفق أموال الفومو إلى مستوى مرتفع في هذا الوقت.

تحرك سوق الأسهم الأسبوع الماضي على نطاق واسع وسيولة قوية، واقترب مؤشر VN من منطقة المقاومة القوية عند حوالي 1280 نقطة.

ورغم أنها شهدت جلسة أولى متقلبة للغاية في الأسبوع عندما انخفضت بنحو 50 نقطة في الجلسة من نطاق سعري 1270 نقطة إلى 1220 نقطة، إلا أنها تعافى بعد ذلك إلى نطاق 1240 نقطة مع سيولة عند مستوى قياسي بلغ نحو 48 ألف مليار دونج. وفي بقية جلسات التداول، تعافى مؤشر VN بقوة، حيث ارتفع سعره فوق ذروة 2023 عند 1,245 نقطة، و1,255 نقطة، وفوق أعلى ذروة سعرية سجلها قبل أسبوعين عند حوالي 1,275 نقطة.

وفي نهاية الأسبوع، ارتفع مؤشر بورصة فيتنام بنسبة 1.43% إلى 1,281.80 نقطة وبدأ يقترب من النطاق السعري حول 1,295 نقطة، وهو ما يعادل أعلى سعر سجله في أغسطس 2022.

خلال الأسبوع، وصلت السيولة في بورصة فيتنام إلى 151,877.51 مليار دونج، وهي زيادة حادة بنسبة 20.4% مقارنة بالأسبوع السابق. هذا هو أسبوع التداول بسيولة قياسية، بمتوسط أكثر من 30 ألف مليار دونج/جلسة، وحجم تداول يزيد عن 1.1 مليار سهم/جلسة، وهو متأخر فقط عن أعلى أسبوع تداول في التاريخ في 19 نوفمبر 2021.

ارتفع صافي مبيعات المستثمرين الأجانب بشكل كبير للغاية بقيمة 3,177.47 مليار دونج في سوق الأسهم الهندية؛ صافي شراء على HNX بقيمة 90.65 مليار دونج.

انتشرت المشاعر الإيجابية في معظم مجموعات الصناعة. وخاصة في مجموعات البنوك والعقارات والصلب والصلب المجلفن، حيث شهدت جميعها نمواً جيداً. وبشكل أكثر تحديدًا، تعد البنوك القوة الدافعة التي تقود السوق إلى التعافي بعد انخفاض حاد، متجاوزة ذروة عام 2023، مع سيولة جيدة، لا سيما مع TCB (+8.45٪)، VIB (+7.56٪)، MBB (+5.25٪)، BID (+3.83٪)...، بالإضافة إلى NAB (-2.13٪)، ABB (-1.22٪)، SSB (-1.11٪)...

كانت الأسهم العقارية هي أيضًا القوة الدافعة الرئيسية في الأسبوع الماضي عندما زادت العديد من الأسهم بشكل حاد ، حيث تتجاوز سعر الذروة الأخير ، كانت السيولة متقلبة للغاية ، وخاصة HPX (+37.18 ٪) ، حفر (+12.11 ٪) ، PDR (+12.10 ٪) ، TCH (+12.03 ٪) ، DXG (+8.47 ٪) ... ٪). GVR (-3.90 ٪) ، SZC (-3.78 ٪) ...

تلقى السوق العديد من الأخبار المهمة هذا الأسبوع مثل: أبقى بنك الاحتياطي الفيدرالي الأمريكي على أسعار الفائدة عند 5.25% -5.5%، ومن المتوقع أن يخفضها بنسبة 0.25% 3 مرات هذا العام؛ بنك إنجلترا يقرر إبقاء أسعار الفائدة عند 5.25%؛ رفع بنك اليابان أسعار الفائدة لأول مرة منذ عام 2007، منهيا بذلك سياسة أسعار الفائدة السلبية الوحيدة في العالم؛ قرر البنك الوطني السويسري خفض أسعار الفائدة. وهو أول بنك مركزي كبير في العالم يخفض أسعار الفائدة منذ تسع سنوات.

المعلومات المحلية، (1) واصل بنك الدولة سحب مبلغ صاف قدره 15000 مليار دونج من خلال قناة سندات الخزانة في جلسة 21 مارس، مما رفع الحجم الإجمالي إلى 145000 مليار دونج، (2) عرض بنك BIDV وبنك Vietcombank أسهمًا فردية للمستثمرين الأجانب.

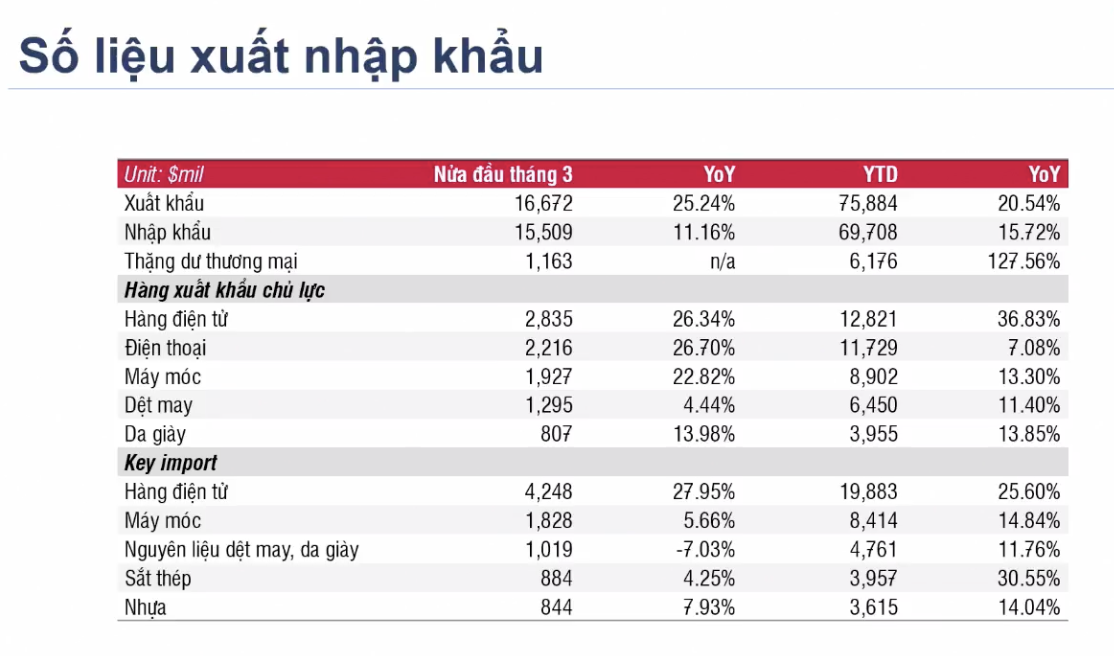

وكانت البيانات البارزة الأسبوع الماضي هي أن الواردات والصادرات في النصف الأول من مارس 2024 انتعشت في العديد من الصناعات، كما سجل النمو التراكمي من بداية العام حتى الآن نموًا مزدوجًا.

|

تطلب هيئة الأوراق المالية الحكومية آراء الوحدات والمنظمات والأفراد بشأن مشاريع التعديلات والملاحق لعدد من مواد التعميم رقم 120/2020/TTBTC المؤرخ 31 ديسمبر 2020؛ تشاورت هيئة الأوراق المالية مع أعضائها بشأن اللائحة التي تسمح للمستثمرين المؤسسيين الأجانب بالتداول دون إيداع 100٪ من أموالهم. إذا تمت الموافقة عليها وتنفيذها في المستقبل القريب، فإن هذه اللائحة سوف تزيل أحد الاختناقات في عملية ترقية السوق وفقًا لأنظمة FTSE: متطلبات التمويل المسبق وحد الملكية الأجنبية (الغرفة). وبالإضافة إلى التشغيل التجريبي الأخير الذي أجرته هيئة إدارة الإسكان الفيدرالية لنظام KRX، يمكننا أن نرى أن وكالات الإدارة نشطة للغاية في حل المشكلات من أجل ترقية السوق في عام 2025 كهدف حكومي.

بالعودة إلى تطورات السوق الأسبوع المقبل، فمن المرجح أن يشهد السوق بعض التقلبات قبل مواصلة الاتجاه الصعودي.

من منظور التحليل الفني، تعتقد شركة DSC للأوراق المالية أنه في الأمد القريب، سيتجاوز المؤشر العام صندوق التراكم بنمط شموع غير حاسم. ومع ذلك، بالنظر إلى انتشار السوق، يمكن ملاحظة أن السوق لا يزال لديه فائض من الزيادات قصيرة الأجل عندما تتفق العديد من مجموعات الأسهم على الخروج من الذروة قصيرة الأجل. بعد تجاوز حاجز 1,280 نقطة بنجاح، من المتوقع أن يستمر ارتفاع السيولة في السوق بقوة . يتم إعطاء الأولوية للمجموعات التي تتمتع ببيتا جيدة للسوق ومخزون سيولة جيد في الجلسات الأخيرة للتداول قصير الأجل (مجموعة العقارات).

في نهاية الشمعة الأسبوعية، يظهر نمط الشمعة العكسية ذو السعة الكبيرة إشارة للتخلص بشكل نشط من المراكز قصيرة الأجل، ويتم تقييم التدفق النقدي قصير الأجل على أنه متفوق، ومن المتوقع أن يستمر السوق في فتح اتجاه صعودي قصير الأجل جديد.

إن الارتفاع الأخير مفاجئ للغاية حيث سجلت منصة التداول في الأسبوعين الماضيين 6 جلسات توزيع كبيرة. من حيث الجمود، يمكن للتدفق النقدي أن يواصل تجاوز الذروة قصيرة الأجل عند 1280 نقطة. ومن المتوقع أن يصل تدفق أموال الفومو إلى مستوى مرتفع في هذا الوقت. ومع وجود قاعدة تداول تقع تحت تصنيف توزيع سابق، فإن سيناريو الصعود الصاعد ممكن تماما. لا يزال مؤشر DSC يحافظ على زخمه الصاعد حتى الوقت الحالي، وهو أمر غير متوازن إلى حد ما. يمكن للمؤشر أن يرتفع بسرعة ولكن يمكن أن يكون الانخفاض سريعًا أيضًا.

وفي الختام، يتم الحفاظ على التدفق النقدي قصير الأجل، مما يسمح للمستثمرين بالعودة إلى التداول قصير الأجل (10-15 جلسة). ومع ذلك، لا يوجد أساس كافٍ لتقييم قدرة المؤشر على التغلب على ضغوط التوزيع، فضلاً عن إشارة التباعد الفني السابقة. وينبغي للمستثمرين إعطاء الأولوية للحفاظ على النسبة عند مستوى متوسط، أو تصفح الأسواق بنشاط في الأمد القريب كما هو موصى به.

ويقول الخبراء إن المستثمرين قصيري الأجل يمكنهم التفكير في جني الأرباح من جزء من الأسهم عندما يكون لديهم عوائد جيدة، ويجب أن يركز هيكل المحفظة على الأسهم في اتجاه صعودي إيجابي (على سبيل المثال، الأسهم التي تركز على الأسهم ذات القيمة السوقية الكبيرة وقادة الصناعة).

بالنسبة للمستثمرين الذين لديهم نسبة نقدية عالية، يمكنهم الصرف لاستكشاف أسهم الصلب والعقارات، مع إعطاء الأولوية للأسهم التي لم ترتفع أسعارها كثيرًا ولديها مناطق شراء جيدة مثل HDG (29-29.4)، HPG (29-30)...

[إعلان رقم 2]

مصدر

![[صورة] رئيس الوزراء فام مينه تشينه يترأس مؤتمرا حكوميا مع المحليات حول النمو الاقتصادي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

تعليق (0)