يتم طرح الأسئلة المتعلقة بالمحتوى الإضافي للتدريس والتعلم من قبل العديد من الآباء والمعلمين في المنتديات.

سيتم تطبيق التعميم رقم 29/2024 بشأن تنظيم التدريس والتعلم الإضافي الصادر عن وزارة التربية والتعليم والتدريب بالعديد من النقاط الجديدة اعتبارًا من منتصف فبراير. يتساءل بعض المعلمين هل تعتبر الدروس الخصوصية في منازل الطلبة تدريسا إضافيا وهل يتوجب عليهم الالتزام بمحتوى التعميم الجديد أم لا؟

هل يعتبر ذهاب المعلم إلى منزل الطالب لتلقي دروسه الخصوصية عملاً إضافياً؟

وفقًا للمفهوم الذي حددته وزارة التربية والتعليم والتدريب في التعميم 29/2024، فإن التدريس والتعلم الإضافي خارج المدرسة هو نشاط تعليمي وتعلم إضافي لا تنظمه المدرسة. لذلك، فإن تعليم الطلاب في المنزل من قبل المعلمين يعتبر أيضًا شكلاً من أشكال التدريس اللامنهجي.

في كثير من الأحيان تختار العائلات ذات الإمكانيات المادية توظيف مدرسين منزليين. (توضيح)

في حالة قيام المعلم بتدريس الطلاب مقابل المال، يجب عليه تسجيل عمله وفقًا لأحكام القانون. يجب على المعلمين التأكد من أنهم يتمتعون بصفات أخلاقية جيدة وكفاءة مهنية مناسبة للموضوع الذي يدرسونه. يجب على المعلمين إبلاغ مدير المدرسة عن المواد والمواقع وأشكال وأوقات التدريس الإضافي.

يتم الاتفاق على رسوم الدروس الخصوصية اللامنهجية بين والدي الطالب والمعلم. في حالة قيام المعلمين بتدريس حصص إضافية بالمخالفة للوائح سيتم التعامل معهم وفقا لأحكام القانون.

المادة 4 من التعميم 29/2024 تنص على أنه لا يجوز للمعلمين الذين يقومون بالتدريس حاليًا في المدارس تدريس دروس إضافية خارج المدرسة وجمع الأموال من الطلاب الذين يقومون بتدريسهم في المدرسة.

بالإضافة إلى ذلك، لا يجوز للمعلمين تدريس طلاب المرحلة الابتدائية إلا في الحالات التالية: الفنون، والتربية البدنية، وتدريب المهارات الحياتية.

يجب على المعلمين الخصوصيين دفع الضرائب

وفقًا للوائح، يُسمح للمعلمين بتدريس فصول إضافية في العديد من الأماكن، وعندما يشاركون في فصول إضافية خارج المدرسة بموجب عقد، يتم أيضًا تضمين الدخل من أنشطة التدريس الإضافية في الدخل الخاضع للضريبة.

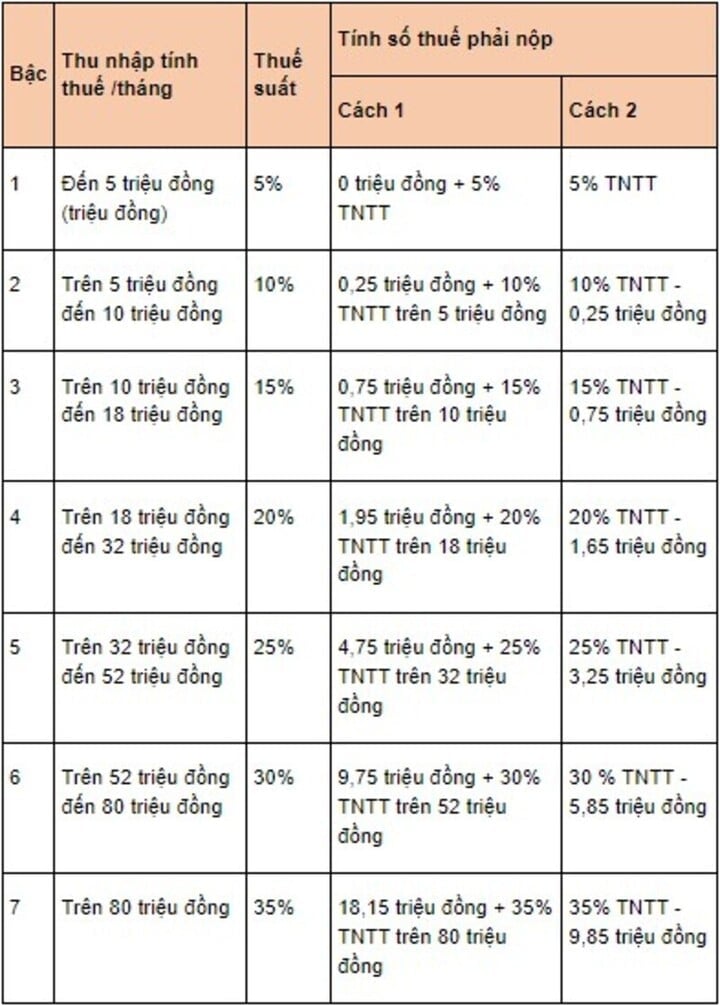

بموجب المادة 25 من التعميم 92/2015، يتم تحديد ضريبة الدخل الشخصي على الدخل من الرواتب والأجور بالصيغة التالية: ضريبة الدخل الشخصي = الدخل الخاضع للضريبة × معدل الضريبة

حيث يتم حساب الدخل الخاضع للضريبة على النحو التالي: الدخل الخاضع للضريبة = الدخل الخاضع للضريبة - الخصومات. ومع ذلك، فإن الصيغة المذكورة أعلاه لحساب الدخل الخاضع للضريبة تنطبق فقط على المعلمين الذين هم أفراد مقيمين يوقعون عقد تدريس لمدة 3 أشهر أو أكثر.

تطبق معدلات الضرائب وفقًا لجدول الضرائب التصاعدي. (الصورة: فيتنام)

الإنجليزية الإنجليزية

[إعلان 2]

المصدر: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[صورة] التغلب على جميع الصعوبات وتسريع وتيرة بناء مشروع توسعة محطة الطاقة الكهرومائية في هوا بينه](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[صورة] اختتام المؤتمر الحادي عشر للجنة المركزية الثالثة عشرة للحزب الشيوعي الفيتنامي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

تعليق (0)