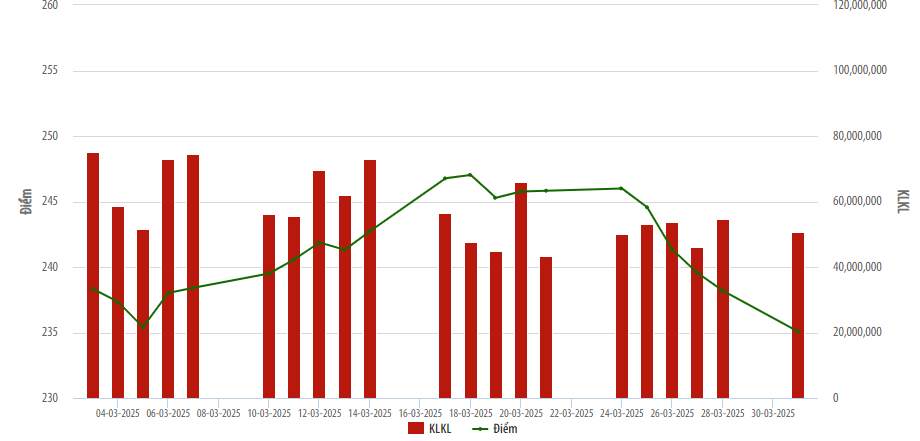

ธนาคารพาณิชย์ร่วมทุนเพื่ออุตสาหกรรมและการค้าเวียดนาม (VietinBank - HoSE: CTG) เพิ่งประกาศรายงานทางการเงินประจำไตรมาสแรกของปี 2567 โดยมีแหล่งรายได้หลักมาจากรายได้ดอกเบี้ยสุทธิที่ 15,174 พันล้านดอง เพิ่มขึ้น 20% จากช่วงเดียวกันของปีที่แล้ว

ในช่วงเวลาดังกล่าว รายได้ที่มิใช่ดอกเบี้ยของธนาคารลดลงโดยกำไรสุทธิจากกิจกรรมบริการลดลงร้อยละ 11 เมื่อเทียบกับช่วงเดียวกันของปีก่อนมาอยู่ที่ 1,778.8 พันล้านดอง กำไรสุทธิจากกิจกรรมอื่นลดลง 23.7% เมื่อเทียบกับช่วงเดียวกันในปี 2566 อยู่ที่ 778 พันล้านดอง รายได้จากการเพิ่มทุนและการซื้อหุ้นลดลง 48.6% เหลือ 59.5 พันล้านดอง

ที่น่าสังเกตคือ กิจกรรมการลงทุนด้านหลักทรัพย์ทำให้ VietinBank ขาดทุน 106 พันล้านดอง ในขณะที่ในไตรมาสแรกของปี 2566 กิจกรรมนี้ทำให้ธนาคารมีกำไรเกือบ 15 พันล้านดอง

ในทางกลับกัน กำไรสุทธิจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศของ VietinBank เพิ่มขึ้น 14.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนเป็น 1,344 พันล้านดอง รายได้สุทธิจากการซื้อขายหลักทรัพย์เพิ่มขึ้น 36.5% เป็น 38.3 พันล้านดอง

ในช่วงเวลาดังกล่าว เพื่อเสริมสร้างเกราะป้องกันการจัดการหนี้เสีย VietinBank ได้เพิ่มค่าใช้จ่ายสำรองความเสี่ยงเป็น 8,049 พันล้านดอง เพิ่มขึ้นร้อยละ 19.7 จากช่วงเวลาเดียวกัน การเพิ่มเงื่อนไขความเสี่ยงทำให้ผลกำไรของธนาคารลดลง

ส่งผลให้ในไตรมาสแรกของปี 2567 VietinBank รายงานกำไรก่อนหักภาษี 6,210 พันล้านดอง เพิ่มขึ้น 3.8% กำไรหลังหักภาษีอยู่ที่ 5,003 พันล้านดอง เพิ่มขึ้นร้อยละ 3.5 จากช่วงเดียวกันของปีก่อน

ในการประชุมสามัญผู้ถือหุ้นประจำปี 2567 เมื่อวันที่ 27 เมษายน VietinBank ได้อนุมัติแผนธุรกิจปี 2567 โดยมีสินทรัพย์รวมอยู่ที่ 8-10% เมื่อเทียบกับปี 2566 และอัตราหนี้สูญที่ควบคุมได้ต่ำกว่า 1.8%

ตัวชี้วัดที่เหลือ เช่น ยอดเครดิต กำไรก่อนหักภาษี และอัตราส่วนความปลอดภัยในการดำเนินงาน จะต้องได้รับการอนุมัติจากธนาคารแห่งรัฐหรือหน่วยงานที่มีอำนาจ

นายทราน มิญ บิ่ญ ประธานกรรมการบริหาร VietinBank กล่าวว่าในแต่ละปี ธนาคารจะทบทวนและปรับเปลี่ยนแผนงานให้เหมาะสมกับตลาดอยู่เสมอ โดยอ้างอิงจากการวิจัยและความคิดเห็นของผู้เชี่ยวชาญ

“เราประเมินว่าแผนดังกล่าวมีความเป็นไปได้สูงและมีโอกาสประสบความสำเร็จสูง สำหรับแผนปี 2024 เป้าหมายในการเติบโตของสินทรัพย์และทุนรวมอยู่ที่ระดับต่ำสุดในปัจจุบัน เราจะพยายามบรรลุเป้าหมายที่สูงขึ้น” นายบิ่งห์กล่าว

ณ วันที่ 31 มีนาคม 2024 สินทรัพย์รวมของ VietinBank อยู่ที่ 2.08 ล้านพันล้านดอง เพิ่มขึ้น 2.2% จากต้นปี โดยเงินฝากในธนาคารของรัฐลดลงอย่างรวดเร็วจาก 40,597 พันล้านดองในปี 2566 เหลือเกือบ 17,341 พันล้านดอง เงินฝากและสินเชื่อแก่สถาบันสินเชื่ออื่น ๆ มีจำนวน 332,707 พันล้านดอง เพิ่มขึ้น 19.9% จากปีก่อน

ณ วันที่นี้ ยอดสินเชื่อลูกค้าของ VietinBank อยู่ที่ 1,510 ล้านล้านดอง เพิ่มขึ้น 2.8% จากปีก่อน เงินฝากของลูกค้าแตะระดับเกือบ 1,430 ล้านล้านดอง เพิ่มขึ้นเล็กน้อย 1.2% เมื่อเทียบกับปี 2566

ในด้านคุณภาพสินเชื่อ หนี้สูญรวมของ VietinBank ณ สิ้นเดือนมีนาคม 2567 อยู่ที่ 20,401 พันล้านดอง สาเหตุหลักมาจากหนี้ด้อยคุณภาพ (หนี้กลุ่ม 3) เพิ่มขึ้นจาก 2,598 พันล้านดองเมื่อปีที่แล้ว เป็น 6,685 พันล้านดอง และหนี้สงสัยจะสูญ (หนี้กลุ่ม 4) เพิ่มขึ้นจาก 4,721 พันล้านดอง เป็นเกือบ 5,539 พันล้านดอง ส่งผลให้อัตราหนี้สูญของธนาคารเพิ่มขึ้นจาก 1.13% เป็น 1.35%

ในการประชุมสามัญผู้ถือหุ้นครั้งล่าสุด ได้มีการพูดถึงหนี้เสีย โดยนาย Nguyen The Huan กรรมการบริหารของ VietinBank กล่าวว่า ในปี 2567 เมื่อพิจารณาบริบททั่วไปและทบทวนการประเมินภายในของธนาคารแล้ว VietinBank ตั้งเป้าที่จะควบคุมหนี้เสียให้ต่ำกว่า 1.8% และหนี้กลุ่ม 2 ให้ต่ำกว่า 3%

ประธานธนาคาร Tran Minh Binh แจ้งว่าคุณภาพสินเชื่อในปัจจุบันอยู่ภายใต้การควบคุม โดย VietinBank มีการจัดประเภทสินเชื่อตั้งแต่เดือนมกราคม และธนาคารต้องให้ความสนใจกับหนี้ใดๆ ที่แสดงสัญญาณว่าชำระล่าช้าเป็นเวลาประมาณ 9 วัน

แหล่งที่มา

![[ภาพ] เลขาธิการโต ลัม เข้าเฝ้ากษัตริย์ฟิลิปแห่งเบลเยียม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/e5963137a0c9428dabb93bdb34b86d7c)

![[ภาพ] ประธานาธิบดีเลืองเกวงและกษัตริย์ฟิลิปแห่งเบลเยียมเยี่ยมชมป้อมปราการหลวงทังลอง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/cb080a6652f84a1291edc3d2ee50f631)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เข้าเฝ้าสมเด็จพระราชาฟิลิปแห่งเบลเยียม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/be2f9ad3b17843b9b8f8dee6f2d227e7)

![[ภาพ] เมืองหลวงเมียนมาร์อยู่ในสภาพโกลาหลหลังเกิดแผ่นดินไหวครั้งใหญ่](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/7719e43b61ba40f3ac17f5c3c1f03720)

![[ภาพ] สมเด็จพระราชินีแห่งราชอาณาจักรเบลเยียมและภริยาประธานาธิบดีเลืองเกวงเยี่ยมชมบ้านไม้ค้ำของลุงโฮ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/9752eee556e54ac481c172c1130520cd)

การแสดงความคิดเห็น (0)