หลังจากการตรวจสอบพบว่าธุรกิจหลายแห่งบันทึกกำไรเพิ่มขึ้นหลายร้อยพันล้าน โดยเฉพาะ Tu Liem Urban Development JSC (Lideco, HOSE: NTL)

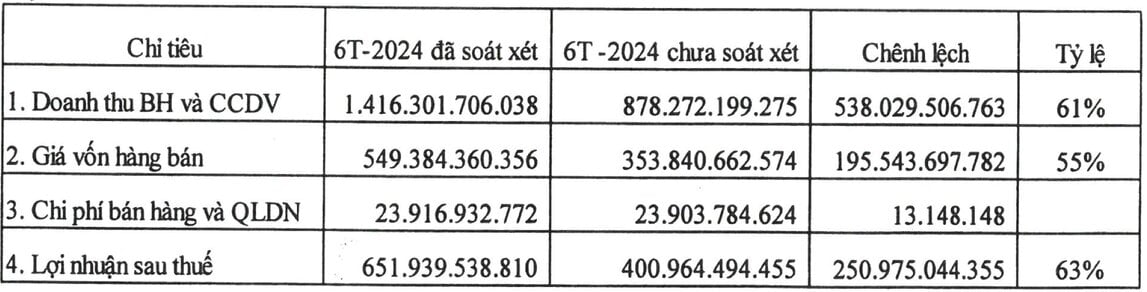

นายเล มินห์ ตวน ประธานกรรมการบริษัท กล่าวว่า รายได้จากการขายและการให้บริการเพิ่มขึ้นกว่า 536 พันล้านดอง เป็น 1,416 พันล้านดอง เพิ่มขึ้นร้อยละ 61 หลังการตรวจสอบบัญชี

ต้นทุนขายเพิ่มขึ้น 195 พันล้านดองหลังตรวจสอบ ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้น 13 ล้านดอง

นับตั้งแต่นั้นเป็นต้นมา กำไรของบริษัทก็เพิ่มขึ้นเกือบ 251 พันล้านดอง ซึ่งเทียบเท่ากับการเพิ่มขึ้นร้อยละ 63 เมื่อเทียบกับตัวเลขที่สร้างขึ้นเอง เป็นประมาณ 652 พันล้านดอง

นายตวน ชี้แจงว่า หน่วยงานตรวจสอบบัญชีได้เพิ่มรายได้และต้นทุนสินค้าที่ขายให้กับลูกค้าโครงการพื้นที่เขตเมืองบ๊ายเหมย (ในเขตกาวทัง ฮาคานห์ ฮาลัม เมืองฮาลอง จังหวัดกวางนิญ) ถึงแม้ว่ายังมีหนี้อยู่จนถึงวันที่ 30 มิถุนายน 2567 แต่ก็ได้กำหนดให้มีสิทธิ์บันทึกรายได้ใน 6 เดือนแรกของปี 2567

เมื่อเทียบกับช่วงเวลาเดียวกัน กำไรสุทธิของหน่วยงานเพิ่มขึ้น 23,509% หมายความว่าหน่วยงานได้เกินเป้าหมายแผนกำไรปี 2567 ในขณะที่หากพิจารณาจากตัวเลขที่สร้างขึ้นเอง กำไรสุทธิของหน่วยงานได้ถึง 57% ของแผนเท่านั้น

นอกจาก Lideco แล้ว Binh Duong Production - Import - Export Corporation - JSC (UPCoM: PRT) ยังบันทึกกำไรสุทธิเพิ่มขึ้นถึง 300% อีกด้วย

ทั้งนี้ เนื่องจากมีการบันทึกกลับค่าใช้จ่ายจัดเตรียมการลงทุนทางการเงินของบริษัท ย่อย บริษัทร่วมทุน และบริษัทที่เกี่ยวข้อง เมื่อกำหนดใหม่ตามรายงานการตรวจสอบของแต่ละหน่วย ทำให้กำไรสุทธิเพิ่มขึ้นจาก 2 พันล้านดองเป็น 8 พันล้านดองหลังการตรวจสอบ

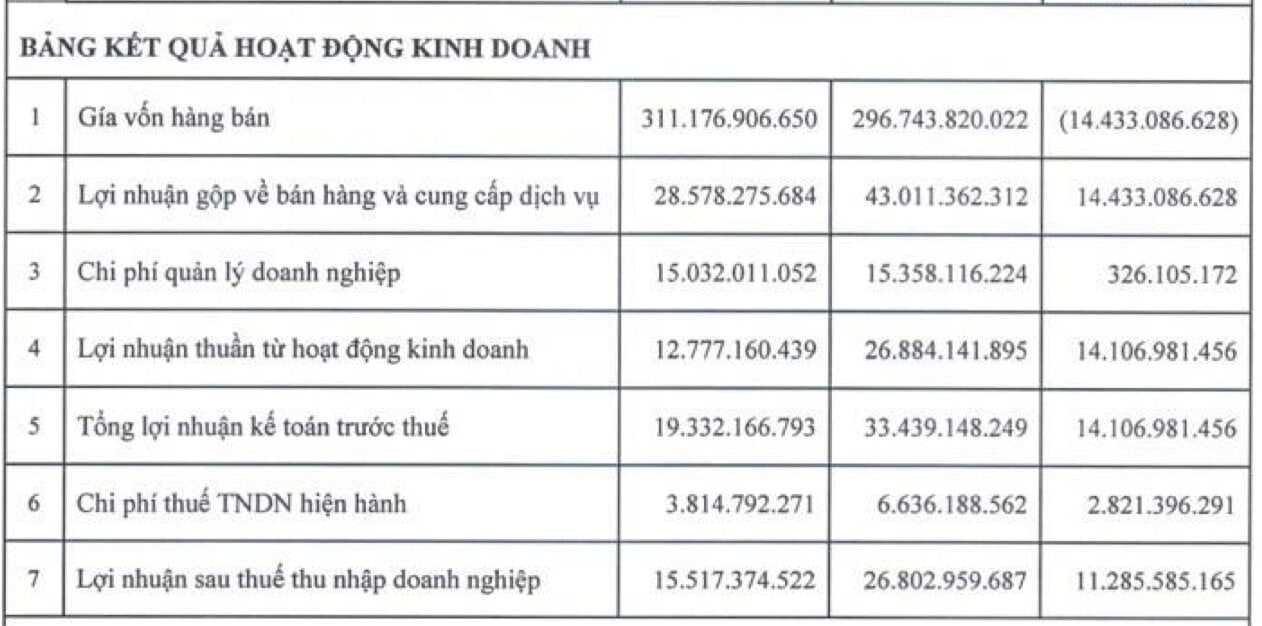

ถัดมาเป็นบริษัทที่อยู่ในครอบครัว Petrolimex ชื่อ Petrolimex Waterway Petroleum Transport Joint Stock Company (HOSE: PJT)

ในรายงานผลการดำเนินงานของบริษัทแม่ที่จัดทำโดยหน่วยงานนี้ มีตัวชี้วัด 7 ประการที่แตกต่างจากรายงานที่ตรวจสอบแล้ว

ต้นทุนสินค้าขายลดลงหลังตรวจสอบกว่า 14 พันล้านดอง เหลือกว่า 296 พันล้านดอง ดังนั้นกำไรขั้นต้นจากการขายและการให้บริการจึงเพิ่มขึ้นมาอยู่ในระดับเดียวกันคือมากกว่า 43 พันล้านดองหลังการตรวจสอบ

นอกจากนี้ต้นทุนการบริหารธุรกิจเพิ่มขึ้น 326 ล้านดอง กำไรสุทธิจากกิจกรรมธุรกิจเพิ่มขึ้นกว่า 14 พันล้านดอง

กำไรก่อนหักภาษีรวมอยู่ที่มากกว่า 33 พันล้านดอง แทนที่จะเป็นเพียง 19 พันล้านดองตามรายงานที่จัดทำขึ้นเอง

หลังจากคำนวณภาษีใหม่ PJT บันทึกกำไรสุทธิเพิ่มเติม 11 พันล้านดอง ทำให้อยู่ที่ประมาณ 27 พันล้านดองหลังการตรวจสอบ

ตามคำอธิบาย ต้นทุนสินค้าขายลดลงกว่า 14,000 ล้านบาท เนื่องมาจากการปรับลดเงินสำรองซ่อมแซมใหญ่ในปี 2567 และปีต่อๆ ไป

ตั้งแต่ปี 2566 เป็นต้นไป PJT จะดำเนินการซ่อมแซมสินทรัพย์หลักโดยใช้วิธีการชำระเงินจริงตลอดทั้งปี อย่างไรก็ตาม ในช่วงปลายปี 2566 บริษัทตรวจสอบบัญชี KPMG ได้แนะนำให้ PJT นำวิธีการบันทึกรายการล่วงหน้ามาใช้เพื่อซิงโครไนซ์กับนโยบายการบัญชีใน Petrolimex Waterway Transport Corporation

อย่างไรก็ตาม เมื่อถึงการตรวจสอบงบการเงินใน 6 เดือนแรกของปี 2567 ผู้ตรวจสอบบัญชีของ KPMG ไม่เห็นด้วยกับวิธีการบันทึกล่วงหน้าและเสนอให้กลับไปใช้วิธีการชำระเงินจริงในปี 2567 ดังนั้น รายงานจึงแสดงให้เห็นถึงต้นทุนการซ่อมแซมครั้งใหญ่ที่ไม่คาดคิดมูลค่ามากกว่า 15 พันล้านดอง

นอกจากนี้ค่าใช้จ่ายเงินเดือนโดยตรงยังเพิ่มขึ้นเกือบ 925 ล้านดอง เนื่องมาจากการหักกองทุนเงินเดือนเพิ่มเติมตามผลประกอบการในช่วง 6 เดือนแรกของปีนี้ ต้นทุนการบริหารธุรกิจเพิ่มขึ้นเนื่องจากมีการเพิ่มกองทุนเงินเดือนผู้บริหารและบล็อกทางอ้อม ส่งผลให้กำไรหลังหักภาษีเพิ่มขึ้นตามลำดับเช่นกัน

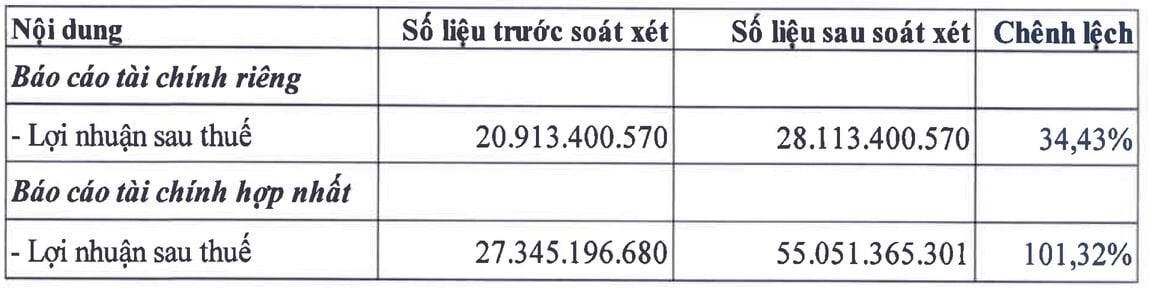

กรณีที่มีกำไรสุทธิเพิ่มขึ้นอย่างแข็งแกร่งหลังการตรวจสอบกึ่งปี พ.ศ. 2567 คือ An Tien Industries JSC (HOSE: HII) ซึ่งบันทึกเพิ่มเติมเกือบ 28 พันล้านดอง เพิ่มขึ้น 101.32% เมื่อเทียบกับรายงานที่จัดทำขึ้นเอง

ตามคำอธิบาย สาเหตุหลักคือเกิดจากการปรับตัวเพื่อลดค่าใช้จ่ายการดำเนินงานทางการเงิน และเพิ่มกำไรจากการร่วมทุนและบริษัทในเครือ

ที่มา: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[ภาพ] การปิดการประชุมครั้งที่ 11 ของคณะกรรมการกลางพรรคคอมมิวนิสต์เวียดนามครั้งที่ 13](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[ภาพ] ก้าวข้ามทุกอุปสรรค เร่งสร้างโครงการขยายโรงไฟฟ้าพลังน้ำฮว่าบิ่ญให้คืบหน้า](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

การแสดงความคิดเห็น (0)