パインツリー証券の専門家は、今週の株式市場のパフォーマンスは、柱となる銘柄へのキャッシュフローの戻りとそれが市場全体に波及する能力に大きく左右されると述べた。

株式市場の見通し 3-7/3: 柱となる株式へのキャッシュフローの戻りに大きく依存

パインツリー証券の専門家は、今週の株式市場のパフォーマンスは、柱となる銘柄へのキャッシュフローの戻りとそれが市場全体に波及する能力に大きく左右されると述べた。

世界の株価はアジアを中心に調整傾向にある。先週の急落により、日本株と韓国株はMA200テクニカルレベルを失い、中国市場の上昇トレンドも阻止された。最も顕著なのは、タイとフィリピンが弱気相場に突入し、東南アジアの株式が最近の高値から20%以上下落していることである。

商品市場では、金価格は先週3%以上下落し、8週間続いた上昇記録を破った。安全資産としての役割はすぐに米ドルと米国債に引き継がれました。原油価格も2カ月ぶりの安値を記録し、2024年11月以来初の月間下落となった。

ドナルド・トランプ米大統領は先週、世界の投資家を不安にさせる新たな関税案を発表し続けた。両大統領の激しい応酬の末、ホワイトハウスでの米国とウクライナの協議が決裂したことで、地政学的な懸念はさらに高まった。 3月4日、メキシコとカナダに対する25%の関税が1か月の停止期間を経て発効する。また、トランプ大統領は、2025年2月初旬から中国製品に10%の関税を課していたが、さらに中国に対して10%の追加関税を課すと発表した(3月4日)。これにより、3月4日からは中国に対する税率は20%となる。

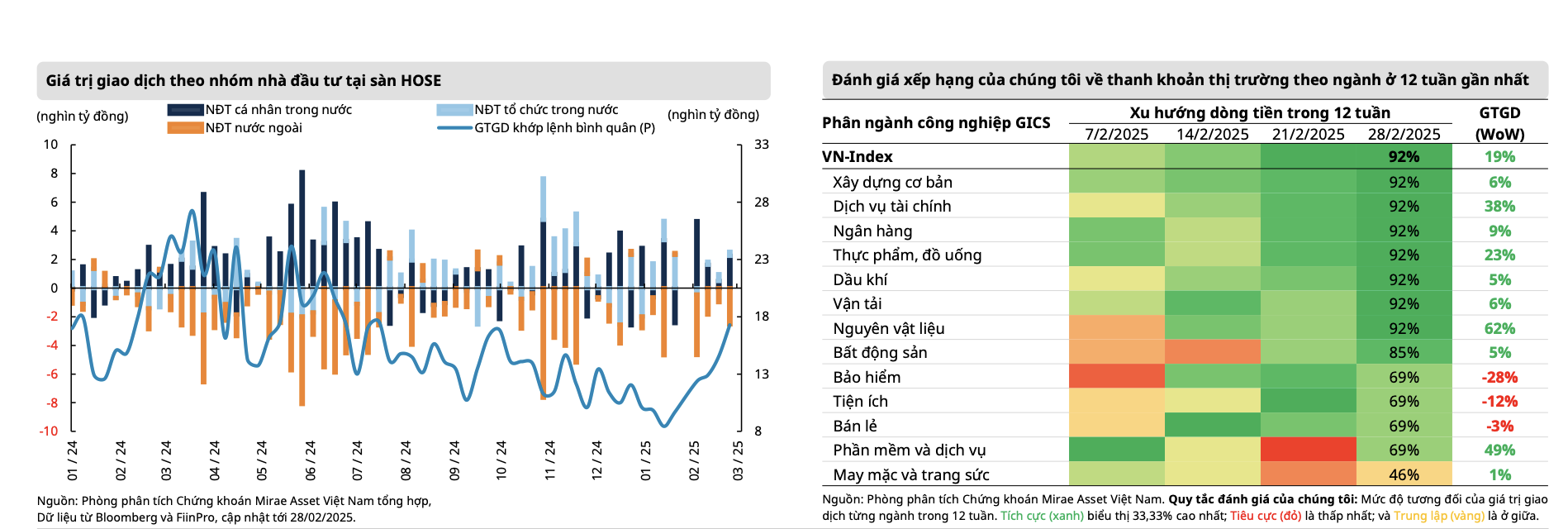

国内市場は世界株式市場の動向に逆行し、6週連続で上昇、2023年8月中旬以来最長の上昇を記録し、先週は全セッションで1,300ポイントの節目を上回った。この指数は、前週比+0.66%増の+8.61ポイントの1,305.36ポイントで週末を終えました。

先週の増加は主に中型株グループ(+1.36%)に集中しており、小型株は+1.05%、VN30はわずかに+0.2%増加しました。注目の株式グループには、建設および建設資材、主に鉄鋼株(+5.01%)、証券(3.2%)、不動産(+2.58%)などがあります。一方、物流(-2.69%)、航空(-2.48%)、保険(-2.34%)などがあります。

先週のピークの勢いにより、キャッシュフローが急速に増加し、マッチング株式の取引量は 13% 以上増加し、流動性は 6 週連続で改善しました。 1セッションあたりの平均マッチング取引額は前週比19%増加し、2024年7月以来の最高水準となる17兆3000億ドンを超えた。

具体的には、先週の市場流動性総額は21兆1,370億ドンに達し、前週比13.2%増、そのうち注文マッチング流動性も16.3%増の19兆4,480億ドンとなった。 2月の流動性は17兆8,610億ベトナムドンに増加し、1月と比較して約40%増加しましたが、同時期に比べると依然として23.3%低いままです。年初からの累計では、市場流動性総額は15兆3,430億ベトナムドンに達し、2024年の平均レベルと比較して27.2%減少した。

しかし、上昇のほとんどは2月24日のセッションで形成され、VN指数は1,300ポイントの心理的抵抗ゾーンを突破した後、再蓄積状態に入った。特に、銀行やテクノロジー(FPT)など前期の売買実績が高かったグループからの資金引き出しが続き、鉄鋼、建設、不動産、証券など、まだ値上がり局面に入っていないが収益実績の改善が見込まれる株式グループに徐々に資金がシフトした。

その中で、最もキャッシュフローを呼び込んだ銘柄群は、工商省が中国からの熱延コイル(HRC)輸入に最大27.83%の臨時反ダンピング税を課したことによる鉄鋼株と、FTSEラッセルとKRXシステムによる市場アップグレードへの期待による証券株だった。

|

| 出典: Mirae Asset |

国内投資家の楽観的な見通しが引き続き市場の上昇の勢いを強め、同時に外国人投資家からの売り圧力とバランスをとった。外国人投資家は2兆7,580億ドン以上を売り越し、2月の売り越し額は9兆8,500億ドンとなり、年初からの累計では外国人投資家の売り越し額は16兆6,060億ドンとなった。先週、ダイヤモンドファンドと富邦ファンドからのETF純流出額はそれぞれ-463万ドルと-450万ドルでした。

先週、売り越しが多かった銘柄は、FPT(-4,700億VND)、STB(-4,160億VND)、HPG(-3,690億VND)で、買い越しが多かったのはMWG(+5,470億VND)、VNM(+1,700億VND)などです。過去1か月間に外国人投資家が売り越しが多かった銘柄は、FPT(-1,334億VND)、VNM(-1,119億VND)、MSN(-9,790億VND)、VCB(-7,140億VND)などです。

|

| 出典: MBS |

評価に関しては、MBS証券の専門家によると、市場の現在のPER(TTM - 直近4四半期のスライド)は2月初旬の13.3倍から14.18倍に上昇しましたが、それでも5年間の平均より16.5%低いです。 2024年10月下旬から11月上旬にかけてVN指数が1,250ポイントに達して以来、PERが平均1標準偏差を下回るのは今回が2度目となる。

未来アセット証券の専門家らは、米国が中国に対して10%の追加輸入税を課し続けることを決定し、メキシコとカナダに対する新たな税がこれまでの30日間の停止期間の終了後、3月4日から発効する予定であることから、貿易戦争は沈静化する兆候を見せていないと述べた。先週末のゼレンスキー大統領とトランプ大統領の記者会見がスムーズに進まなかったことから、ロシアとウクライナの停戦合意が予想以上に長引く可能性が高く、前線での米国の役割はますます予測不可能になっている。これは地政学的マイナス要因の 1 つと考えられていますが、米国の成長見通しが現時点で依然として最も重要な要因であるため、株式市場への影響はまだ不明です。特に国内の消費者支出が鈍化する中で。

ベトナム市場にとって、3月は米国の関税決定が発効し始め、4月初旬には相互関税が発表されるため、世界的なキャッシュフローが慎重になる可能性がある予備的な期間となる。これらは市場が注意深く監視する必要があるリスクである。 Mirae Assetの見解では、ベトナムのキャッシュフローは、より高い取引実績が見込まれるグループに移行し続け、銀行グループの利益確定による淘汰により、市場は新たな均衡価格帯(1,280~1,290ポイント)に調整し、その後再び1,300~1,330ポイントの抵抗ゾーンを試すことになるだろう。

パインツリー証券会社の専門家によると、2025年2月の最終週に市場が1,300ポイントの水準を超えたのは、過去約3年間で市場がこの心理的閾値を5セッション連続で維持した初めての出来事だった。 VN指数は不安定な週を経験したが、ドナルド・トランプ大統領の保守的な関税政策による相次ぐ打撃や、今年最初の2か月間の公共投資の支出が計画より遅れていること、システム全体の信用成長が鈍化していることなど、いくつかの不安なニュースにもかかわらず、投資家心理は徐々に前向きになってきている。

パインツリー証券の専門家は、VN指数が依然として重要な心理的節目である1,300ポイント付近で苦戦しているため、今週はより困難な取引週になると考えている。銀行株グループからの勢いがなければ、明確なブレイクアウトを確認することは困難です。特に、首相の指示により、金利で不当に競争する金融機関への厳格な対応が求められ、銀行は「利益の一部を貸出金利の引き下げに充て、国民や企業を支援する用意がある」と指示されており、銀行システムの純金利マージン(NIM)が多少影響を受ける可能性があることを示唆している。

したがって、来週の展開は、柱銘柄へのキャッシュフローの戻りとそれが市場全体に波及するかどうかに大きく左右されることになる。若干の調整シナリオでは、VN-Indexは勢いを増すために1,285~1,290ポイントの範囲に戻る可能性があり、次のターゲットは1,330ポイントの範囲となり、変動が大きくなると、市場は1,255~1,260ポイントに戻る可能性があります。

[広告2]

出典: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[写真] ベトナム軍事歴史博物館に展示されている4月30日の英雄的出来事に関連する特別な遺物](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[写真] 愛の瞬間:ミャンマー国民が感動してベトナム兵に感謝](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

コメント (0)