輸出されるサービスのほとんどに10%の税金が課せられるのでしょうか?

ベトナム商工連盟(VCCI)は、付加価値税法案(改正)についての意見を求める財務省の公式文書に先ほど回答した。したがって、輸出サービスに対する付加価値税の問題に関して、VCCI 文書では、改正草案の第 9.1 条により、従来のように 0% の税率を認めず、ほとんどの輸出サービスに税金を課すことになるだろうと述べられています。

|

| 付加価値税法案(改正)第9条1項は、従来の0%の税率を認めず、ほとんどの輸出サービスに課税するように改正された(図解写真) |

輸出サービス部門は、国際輸送、ベトナム国外での車両レンタル、および一部の関連サービスを除き、依然として 0% の税率が適用されます。その他のサービス部門には、基本的に 10% の対応する税率が適用されます。この改正の理由は、これまで税務当局がどの収入が輸出サービスから生じたもので、どの収入が国内で消費されたサービスから生じたかを区別することが困難だったためです。

VCCIによると、輸出時に10%の税率を支払わなければならないため、ベトナムの外国サービス提供者が他国の競合他社と競争することが難しくなるという。 VCCIの予備調査によると、他の国々では輸出サービスに対して0%の税率を適用し、企業が仕入税の還付を受けることを認めている。特に、VCCIは予備調査を通じて、輸出されたサービスに課税された事例は発見されなかったとも述べた。

VCCI は、サービス分野の国際貿易の成長傾向がここ 20 年近く世界中で力強く続いており、インターネットやリモート ワーク方式の発展とともに今後も継続する可能性が高いと考えています。

世界銀行のデータによると、世界のサービス輸出は1980年代初頭の4,000億ドル超から2022年には7兆2,100億ドル超に増加しています。特に、2003年以降、世界のサービス輸出の平均成長率は6.5%を超えています。輸出サービスの種類の中では、国際輸送サービス(草案では税率0%)が大きな割合を占めているが、この割合は1982年の30%から2020年には17%に減少しており、通信および情報技術(ICT)サービスに取って代わられている。世界のICTサービス輸出は2004年以降平均12.3%増加しており、新型コロナウイルス感染症以降そのペースは加速している。

現在、サービス輸出は大きな発展の可能性を秘めた分野です。ベトナムの2023年のサービス輸出額は約200億米ドルに達し、年間平均成長率は約11%となり、GDP成長率を上回る見込みです。ベトナムは年間100億ドル以上のサービス貿易赤字を抱えている。輸出サービスを提供するには、製造業や加工業のような多額の投資資本を必要としないことが多く、ベトナムのような資本不足の経済に適しています。さらに、今日のインターネット環境におけるサービスの輸出は、国のイメージを促進し、国のソフトパワーを高めることに役立ちます。

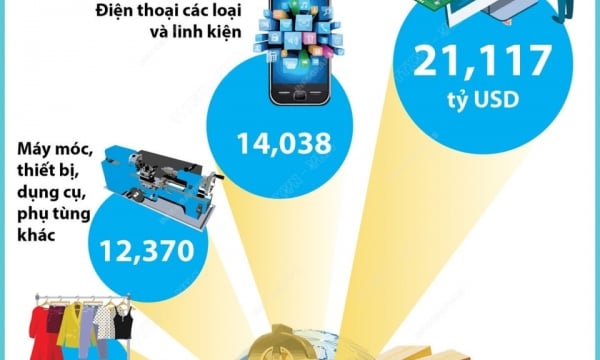

|

| 商品輸出は常にこの国の重要な成長原動力となっており、平均成長率は年間約15%です。写真:Luc Tung |

症状が現れた 「税金逃れ」のために海外で事業を始める

VCCIの分析によると、ベトナムは輸出志向型経済の国です。現在まで、商品輸出は常にこの国の重要な成長原動力となっており、平均成長率は年間約15%に達しています。この結果は、輸出品に0%の税率を適用し、企業が仕入税の還付を受けるという付加価値税政策の役割を言及せずには達成できない。

「実施過程においては、一部の企業が税金還付を悪用して不正行為を行った事例が依然として存在しましたが、輸出税0%政策の大きなメリットを否定することはできません。税務部門も当初は税金還付詐欺の対策で多くの困難に直面しましたが、実施から数年、多大な努力を重ねた結果、こうした状況は大幅に緩和されました」とVCCIの文書は明確に述べています。

サービス輸出については、現行の付加価値税法により 0% の税率が認められています。しかし、VCCIは、多くの企業によると、税務当局が国内消費サービスと輸出サービスを区別できないため、現実には10%の税率が課せられることが多いと述べた。また、この実施の困難さから、付加価値税法案(改正版)では、輸出サービスに0%の税率を適用することをやめて、代わりに10%の税率を適用することが提案されている。

VCCIは、他のいくつかの国が輸出サービス付加価値税0%政策を実施した経験を参考に、各国が企業の自己申告、自己責任、税務当局による検査、確認、違反の検出および処理の原則を頻繁に適用していることを発見しました。正確な税務報告を確実にするために、各国は企業に対し、中間プラットフォーム(Google、Appleなど)からのデータ、ユーザーのIP、銀行決済データなど複数のチェックを使用して、国内ユーザーと海外ユーザーからの収益を別々に計上することを義務付けています。この情報はリスクに応じて収集、分類、管理されます。

最近、多くの企業から、国内ユーザーと海外ユーザーからの収益を別々に計上するために、製品を 2 つのバージョンに分け、異なる 2 つの市場に供給せざるを得なくなったという報告があります。しかし、この解決策は多くの問題を引き起こし、企業の運営コストと製品供給コストを増加させます。

現在、ベトナムの情報技術企業が海外に進出する状況はますます一般的になりつつあります。投資家からの資金調達や好ましい事業環境といった利点に加え、税金の問題もこうした状況の原因の一つとなっている。

「ベトナムで事業を立ち上げ、海外のユーザーに供給する場合、製品は2つの国で二重に付加価値税が課せられます。しかし、海外で事業を立ち上げ、ベトナムのユーザーに供給する場合、ベトナムでは一度だけ付加価値税が課せられます」とVCCIの文書は分析している。

上記のすべての理由により、VCCI は、起草機関が輸出サービスには 0% の税率を適用するという規制を維持し、輸出サービスと国内消費サービスの分類方法を指導するよう財務省に指示することを推奨します。

[広告2]

ソース

![[写真] 習近平中国総書記兼国家主席歓迎レセプション](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9afa04a20e6441ca971f6f6b0c904ec2)

コメント (0)