Recommandation positive pour l'action HDB

Vietcap Securities Company (VCSC) a augmenté son objectif de cours pour Ho Chi Minh City Development Joint Stock Commercial Bank (HDB) de 4% à 29 000 VND/action, mais a abaissé sa recommandation d'achat à surperformance car le cours de l'action a augmenté de 17% au cours des 3 derniers mois. Le prix cible plus élevé de VCSC est principalement dû à l'augmentation de 4 % de ses prévisions de bénéfice net après impôts (NPAT) 2024-2028 de VCSC (variation de 1 %/-1 %/2 %/2 %/6 % pour les prévisions 2024/2025/2026/2027/2028, respectivement).

VCSC a légèrement augmenté son NPAT 2024 après les intérêts minoritaires prévus de 1% à 12 400 milliards de VND (+24% en glissement annuel), principalement en raison d'une augmentation de 2% des prévisions de revenu net d'intérêts (NII) avec une prévision de NIM plus élevée et une réduction de 14% des prévisions de dépenses de provision, compensant une réduction de 20% des prévisions de revenu hors intérêts (NOII) de VCSC dans un contexte de NOII au 1er semestre 2024 inférieur aux attentes.

VCSC prévoit que le bénéfice avant impôts (BPA) de HDS en 2024 atteindra 1 300 milliards de VND (+ 97 % en glissement annuel), le BPA au premier semestre 2024 atteignant 601 milliards de VND. La société vise une croissance du crédit de 25 % en 2024 avec une forte croissance saisonnière des prêts à la consommation au second semestre 2024.

Recommandation d'achat pour l'action BMP

VCSC a amélioré sa recommandation sur BMP de surperformance à achat et a augmenté le cours cible de VCSC de 19 % à 130 300 VND/action.

Les prix cibles plus élevés de VCSC reflètent une hausse de 14 %/16 %/17 %/19 %/21 % des prévisions NPAT pour les exercices 2024/2025/2026/2027/2028, respectivement, principalement due à l'amélioration des perspectives de marge brute. Cela est dû à une marge bénéficiaire brute du premier semestre supérieure aux attentes de 43,2 %, dépassant le précédent record de 40,6 % au premier semestre 2023. VCSC relève ses prévisions de marge bénéficiaire brute de 420/500/440/420/400 points de base pour 2024/2025/2026/2027/2028.

Les perspectives améliorées de marge brute sont motivées par des prix d'entrée de PVC inférieurs aux attentes, alors que la reprise de la demande chinoise reste plus faible que prévu. VCSC s'attend à ce que BMP augmente son ASP de 4 % en glissement annuel en 2025 pour compenser l'augmentation prévue de 8 % des coûts des matières premières. VCSC prévoit désormais que les coûts des matières premières de BMP pour 2024/25 augmenteront respectivement de -5 %/+8 % en glissement annuel (contre +7 %/+10 % auparavant).

Recommandation positive pour l'action PNJ

Selon MB Securities Company (MBS), en 2024, MBS s'attend à ce que les revenus de détail augmentent de 12 % grâce à un taux de croissance des magasins de 5 %, Phu Nhuan Jewelry Joint Stock Company (PNJ) possédera 420 magasins, les revenus/magasin augmenteront de 7 % principalement en raison de l'augmentation des prix des produits (augmentation estimée de 5 %).

Grâce à la hausse des revenus des lingots d'or (en hausse de 27 %), le chiffre d'affaires total de PNJ devrait augmenter de 18 %. Cependant, en raison d'une marge bénéficiaire brute estimée inférieure en raison de la forte proportion de lingots d'or, MBS prévoit une augmentation du bénéfice net de 10 %, enregistrant 2 161 milliards de VND.

En 2025-2026, grâce à une meilleure croissance de la demande par rapport au niveau de base bas de 2024, la consommation de bijoux s'améliorera, le taux de croissance des magasins atteindra 6%/5%, le bénéfice net de PNJ devrait augmenter de 16%/14%.

Le prix cible est similaire au rapport précédent car MBS a modifié le modèle d'évaluation à 2024-2025, réduisant le BPA 2024-2025 de 8 %/5 % par rapport aux prévisions précédentes. L'action est en baisse d'environ 10 % par rapport à son plus haut et se négocie désormais sur une base de 2024.

MBS estime que le prix actuel reflète la plupart des facteurs négatifs des résultats commerciaux de juillet-août, car septembre commence la haute saison des achats de bijoux et la demande de consommation pourrait se redresser à ce moment-là. Par conséquent, MBS estime que c’est le bon moment pour investir dans PNJ à moyen et long terme. Les risques de baisse comprennent une demande plus faible que prévu et un ratio plus élevé de frais de vente, généraux et administratifs par rapport au chiffre d'affaires total de plus de 10 %. Par conséquent, MBS maintient une recommandation positive pour PNJ avec un objectif de cours de 114 300 VND/action.

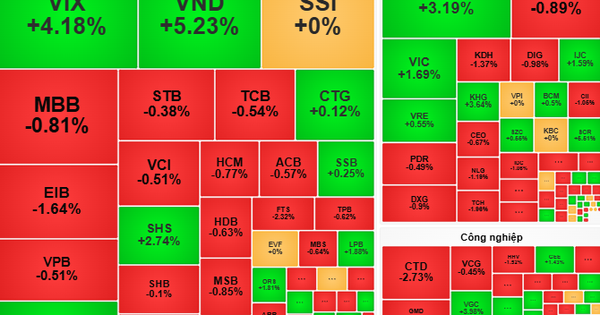

► Commentaire boursier du 24 septembre : L'indice VN progresse avec une zone de support proche autour de 1 265 points

Source : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-249-post1123519.vov

Comment (0)