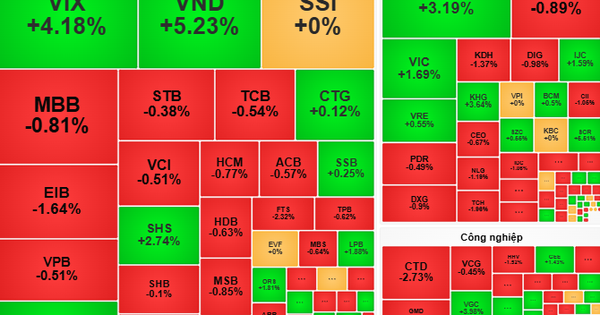

► Commentaire boursier du 18 octobre : Le marché pourrait continuer à monter

Recommandation d'augmenter le poids des actions HPG

Selon Agribank Securities Company (Agriseco), Hoa Phat Group Corporation est l'entreprise leader du secteur avec une part de marché de l'acier de construction de 38 % à l'échelle nationale. Récemment, la société a annoncé ses résultats commerciaux pour le troisième trimestre et les 9 premiers mois de 2024 avec des résultats commerciaux positifs.

La production de consommation de HPG devrait continuer à s'améliorer grâce à la demande de : Le marché de la construction est à nouveau en pleine effervescence après la saison des pluies et la loi foncière, la loi sur le logement et la loi sur les affaires immobilières qui imprègnent l'économie, aidant le marché à stimuler l'offre dans les temps à venir et l'accélération des projets d'investissement public au cours des derniers mois de l'année selon la directive du Premier ministre.

La marge bénéficiaire brute devrait s'améliorer au cours du prochain trimestre : Alors que les prix du minerai de fer ont augmenté d'environ 15 % après que la Chine a lancé une série de politiques visant à atténuer les difficultés du marché immobilier, HPG a également ajusté à la hausse ses prix de production d'acier depuis début octobre en fonction des fluctuations des prix des matières premières. Par conséquent, les marges bénéficiaires pourraient s’améliorer au quatrième trimestre 2024 grâce aux stocks bon marché du trimestre précédent.

Agriseco Research s'attend à ce que les résultats commerciaux de Hoa Phat continuent de se redresser grâce à la demande accrue du marché immobilier national et à l'augmentation des investissements publics. Actuellement, HPG se négocie à un P/B de 1,59x, inférieur au P/B moyen des 3 dernières années de 1,9x. Avec des résultats commerciaux positifs au troisième trimestre 2024 et des perspectives à long terme du projet Dung Quat 2 qui devrait produire des produits au premier trimestre 2025, Agriseco recommande d'augmenter la proportion d'actions HPG avec un objectif de prix de 32 000 VND/action (hausse de 18 %).

Recommandation d'achat pour l'action DXG

BIDV Securities Company (BSC) recommande d'acheter des actions de Dat Xanh Group Corporation (DXG), prix cible de 21 800 VND/action basé sur la thèse d'investissement : opportunité de réévaluation et perspectives commerciales positives lorsque le projet principal DXH Riverside aura terminé les procédures légales, devrait être ouvert à la vente en 2025.

Les nouveaux revenus de préventes devraient se redresser à partir de 2025 pour atteindre 9 543 milliards de VND après 2 ans sans aucun lancement de nouveau produit, principalement grâce au lancement de DXH Riverside et au relancement de Gem Sky World.

Valorisation attractive alors que l'entreprise commence à entrer dans la phase de reprise, DXG se négocie actuellement à P/B 2025 = 0,99x en raison de : un P/B inférieur à la moyenne actuelle du secteur de 1,3x, inférieur à la moyenne du secteur de 1,15x lors de la phase de reprise précédente en 2014-2015 malgré le contexte actuel plus sain du secteur immobilier ;

BSC prévoit que le chiffre d'affaires net et le bénéfice après impôts de DXG en 2024 atteindront respectivement 4 722 milliards de VND (+ 27 % en glissement annuel) et 265 milliards de VND (+ 54 % en glissement annuel), principalement grâce à la remise de tous les produits restants d'Opal Skyline et d'une partie de Gem Sky World qui a été vendue.

Source : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1810-post1129165.vov

Comment (0)