L'indice VN vient de connaître une séance de reprise positive, les investisseurs étrangers étant également revenus aux achats nets après avoir vendu en continu depuis début février.

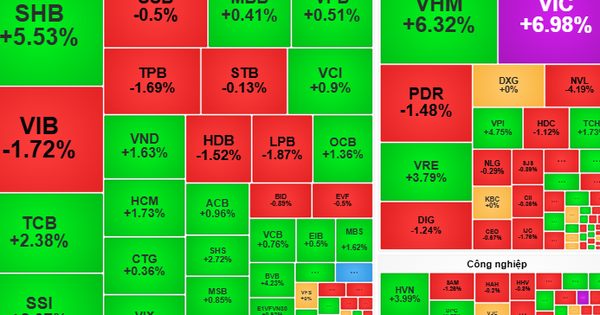

La bourse a connu une reprise positive lors de la séance du 19 février, lorsque les investisseurs étrangers sont revenus aux achats nets - Photo : QUANG DINH

Lors de la séance de bourse du 19 février, les investisseurs étrangers ont recommencé à acheter net environ 350 milliards de VND. Cette décision est considérée comme un « retournement de situation » par les investisseurs étrangers, qui ont été vendeurs nets depuis début février.

OCB (Oriental Bank), HDG (Ha Do Group), TCH (Hoang Huy Financial Services Investment Joint Stock Company), SIP (Saigon VRG Investment), VCI (Vietcap) ou encore DBC (Dabaco)... sont les valeurs qui attirent aujourd'hui le plus de capitaux étrangers.

Le retour des achats nets aujourd'hui a quelque peu réduit la valeur nette de vente accumulée des investisseurs étrangers depuis le début de l'année (jusqu'à présent, les investisseurs étrangers ont vendu net plus de 13 000 milliards de VND).

Parmi ceux-ci, FPT, VIC, VNM, MWG, STB, SSI, VCB, MSN, FRT, CTG... sont les codes sur lesquels les investisseurs étrangers ont retiré le plus d'argent depuis le début de l'année.

En revanche, VGC, HDB, GEX, OCB, LPB, KBC, TCH, PC1... sont les codes que les investisseurs étrangers « collectionnent » le plus.

Selon les sociétés de valeurs mobilières, les mouvements d’achat et de vente étrangers sont des facteurs qui doivent être surveillés dans les temps à venir. Les ventes nettes des investisseurs étrangers entraînent non seulement le retrait d’une grande quantité d’argent, mais affectent également le sentiment général de l’ensemble du marché.

Selon ACB Securities (ACBS), bien que la pression de vente nette des investisseurs étrangers ait diminué au troisième trimestre de l'année dernière, elle a de nouveau augmenté au quatrième trimestre lorsque la Fed a annoncé une feuille de route pour deux réductions en 2025 après la victoire électorale de M. Trump.

Selon l'ACBS, la pression de vente est restée relativement élevée en janvier 2025 malgré l'impact du Têt.

L'ACBS a également déclaré que la Fed maintiendrait ses taux d'intérêt inchangés lors de sa réunion de janvier 2025, dans le contexte d'une nouvelle tendance à la hausse de l'IPC américain.

Dans le contexte d'une pression croissante sur le taux de change, la Banque d'État a dû augmenter les taux d'intérêt, ce qui a entraîné un retournement du différentiel de taux d'intérêt USD-VND de négatif à positif après la période de novembre 2024.

L'ACBS prédit qu'à court terme, la pression de la « guerre commerciale » après l'entrée en fonction de M. Trump pourrait pousser le taux de change USD/VND encore plus haut. Toutefois, la pression sur le taux de change devrait se stabiliser à nouveau d’ici la fin de 2025 grâce à de nombreux facteurs.

Premièrement, la Fed devrait réduire ses taux d’intérêt 1 à 2 fois en 2025, au cas où l’inflation pourrait être bien contrôlée, aidant ainsi l’écart des taux d’intérêt à diminuer ou éventuellement à devenir positif tandis que la Banque d’État tend à maintenir les taux d’intérêt bas pour maintenir la croissance économique.

Deuxièmement, les flux d’IDE au Vietnam pourraient être plus importants, étant donné que la Chine est le pays le plus durement touché par cette guerre commerciale.

Source: https://tuoitre.vn/khoi-ngoai-bat-ngo-mua-rong-tro-lai-loat-co-phieu-nao-duoc-gom-nhieu-nhat-20250219183233135.htm

![[Photo] Régiment 271, Région militaire de Tri Thien : 50 ans de retour](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/efdc2945a526480e94e4210e2c6263a5)

![[Photo] Saison des fleurs de pamplemousse parfumées au bord de la rivière](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/8142e4cf776542758c0cbc6b144215b3)

![[Photo] Le chef de la Commission centrale de propagande et de mobilisation de masse, Nguyen Trong Nghia, a reçu la délégation du quotidien Nhan Dan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/25/cdb71275aa7542b082ec36b3819cfb5c)

![[Photo] Des cadres et des membres du journal Nhan Dan visitent le Musée d'histoire militaire du Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/25/374e4f70a35146928ecd4a5293b25af0)

![[Photo] Le Premier ministre Pham Minh Chinh rencontre le ministère de l'Éducation et de la Formation ; Le ministère de la Santé soumet un projet de loi au Politburo](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/25/c0e5c7348ced423db06166df08ffbe54)

Comment (0)