Tien Phong Securities Corporation (HoSE : TPS) vient d'annoncer son rapport financier semestriel révisé (SAR) contenant de nombreuses informations exceptionnelles.

Au premier semestre, les revenus d'exploitation de TPS ont atteint 1 621 milliards de VND, en hausse de 10 % sur un an, tandis que les dépenses d'exploitation ont légèrement diminué à 1 223 milliards de VND. Après déduction des dépenses financières et administratives, TPS a réalisé un bénéfice avant impôts de 137 milliards de VND, en hausse de 16 % par rapport au premier semestre de l'année dernière.

Avec ce résultat, TPS a réalisé 57% du plan de revenus et 60% du plan de bénéfice annuel.

Les états financiers montrent que TPS continue de se concentrer sur le marché des obligations d’entreprises. Au cours du premier semestre de l'année, alors que les transactions des investisseurs n'ont représenté que près de 14 000 milliards de VND, principalement des actions, les transactions sur obligations de TPS se sont élevées à plus de 95 000 milliards de VND (les transactions sur actions n'ont représenté que 450 milliards de VND).

Le total des actifs de TPS a connu une croissance impressionnante de 9 370 milliards de VND, soit 40 % de plus qu'au début de l'année, et a été la société de valeurs mobilières avec le taux de croissance le plus élevé au cours des 6 premiers mois de l'année selon ce critère. La structure principale de l'actif total est constituée de liquidités et équivalents (2 431 milliards de VND), d'actifs FVTPL (1 564 milliards de VND) ou de créances sur services fournis par des sociétés de valeurs mobilières (3 878 milliards de VND).

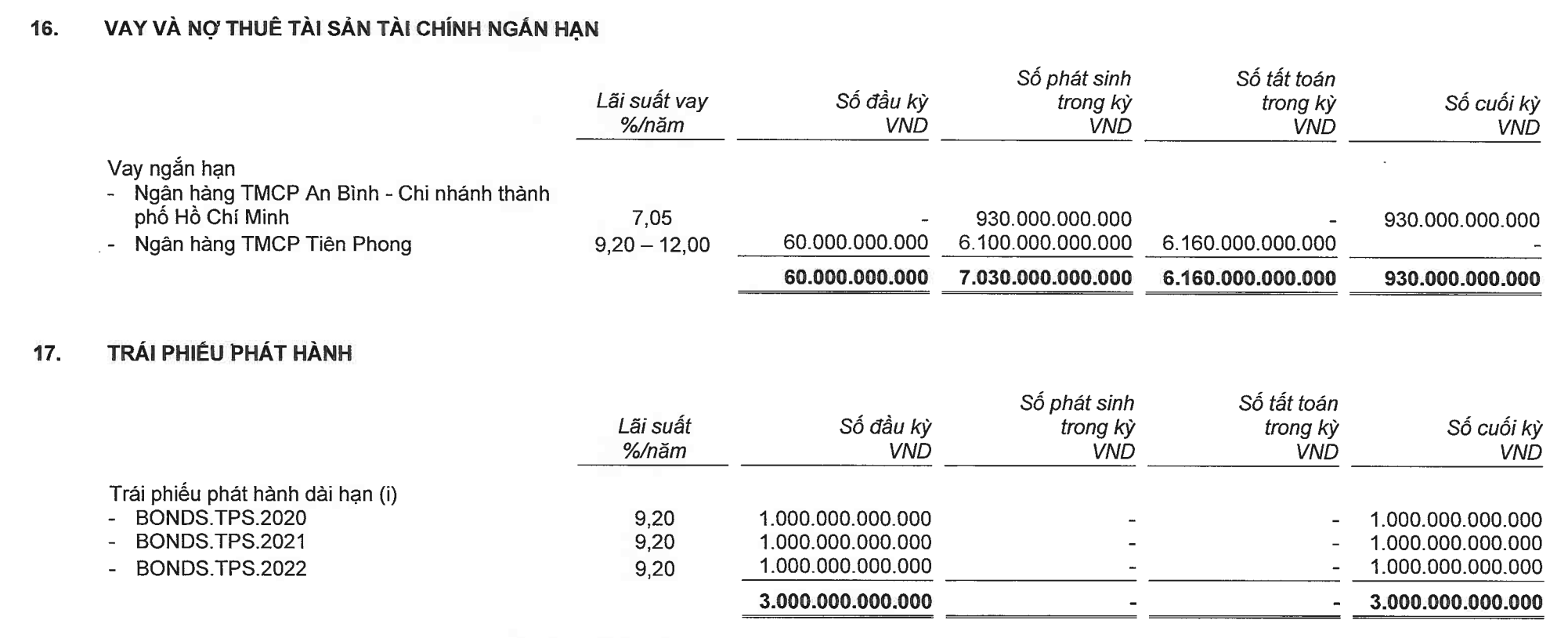

De l'autre côté du bilan, l'augmentation des ressources équivalentes provient des prêts bancaires à court terme de 930 milliards de VND, et les autres dettes à court terme sont passées de 852 milliards de VND à 2 656 milliards de VND. TPS maintient toujours un emprunt obligataire de 3 000 milliards de VND, tandis que le capital social est stable à 2 000 milliards de VND.

Cette année, TPS prévoit de doubler son capital social à 4 000 milliards de VND, par le biais d'une offre aux actionnaires existants et/ou d'une émission privée.

TPS maintient toujours un emprunt obligataire de 3 000 milliards de VND, tandis que le capital social est stable à 2 000 milliards de VND (Source : États financiers).

Le seul actionnaire majeur de TPS est actuellement Tien Phong Commercial Joint Stock Bank (TPBank) avec une participation de 9,01 %. Bien que le pourcentage ne soit pas trop important, loin du seuil de veto (35%), comme mentionné dans un article précédent, l'influence de TPBank, ou plus précisément, des propriétaires de cette banque, sur TPS est presque absolue. Les ressources abondantes de TPBank sont également le principal moteur de la croissance de TPS au fil des ans.

À la mi-mars 2023, le conseil d'administration de TPS a adopté une résolution visant à emprunter du capital à TPBank avec une limite de crédit maximale de 2 100 milliards de VND. Trois mois plus tard, le 14 juin 2023, le conseil d'administration de TPS a adopté une résolution visant à emprunter auprès de la An Binh Commercial Joint Stock Bank (ABBank) avec une limite de 1 400 milliards de VND. Le paiement du prêt est garanti par TPBank.

Fin juin, ABBank avait décaissé un prêt à TPS d'un montant de 930 milliards de VND. Il s’agit également du seul solde créditeur de TPS à la fin du deuxième trimestre.

Cependant, au cours du premier semestre de l'année, le montant total des emprunts de TPS auprès de TPBank s'élevait à 6 100 milliards de VND, plus 930 milliards de VND empruntés auprès d'ABBank (qui étaient également garantis par TPBank), ce qui représente presque la totalité du montant total des emprunts de TPS au cours de la période (7 280 milliards de VND) comme expliqué dans le tableau des flux de trésorerie.

Notamment, à la fin du mois de juin 2023, le solde des dépôts de paiement de TPBank chez TPS a augmenté de façon spectaculaire pour atteindre 2 428 milliards de VND, contre seulement 13,5 milliards de VND au début de l'année.

Ce chiffre équivaut à 11 % du capital social de TPBank, et si l'on ajoute le prêt garanti par TPBank chez ABBank, il représente 15,3 % du capital social de TPBank. Alors que la réglementation actuelle limite la possibilité pour une banque d’accorder un crédit à un client dépassant 15 % de ses fonds propres.

Au bilan, la source de capital qui a connu un changement soudain au cours de la période était les dettes à court terme avec un solde de 2 656 milliards de VND, soit plus de 3 fois plus élevé qu'au début de l'année. Sur ce montant, le montant à payer pour l'achat d'obligations est de 2,187 milliards de VND.

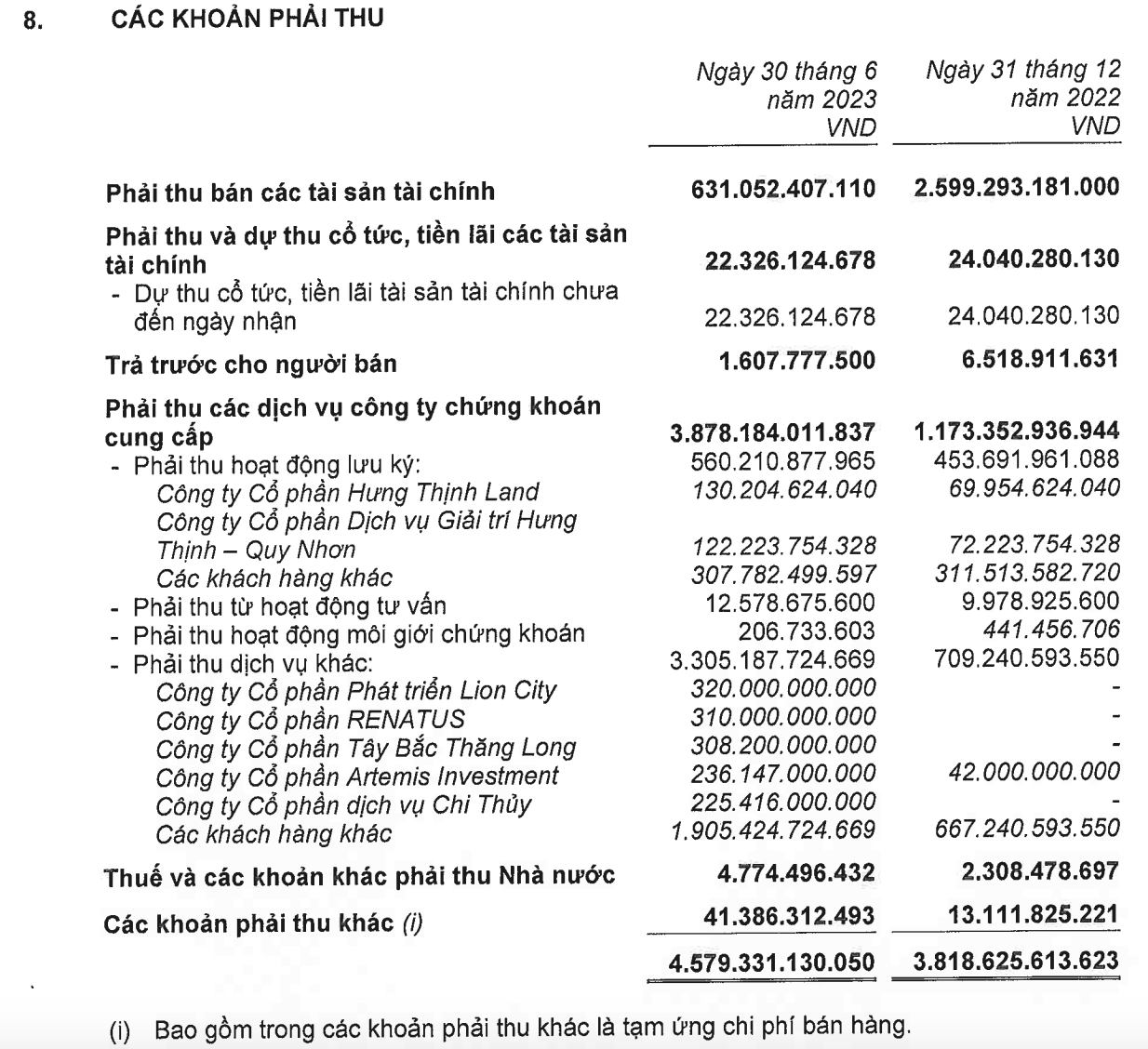

En termes d'actifs, le poste avec un solde notable est celui des créances avec 4 579 milliards de VND, soit 2,3 fois plus que le capital social de TPS.

Parmi ces derniers, les autres créances de services ont fortement augmenté, passant de 709 milliards de VND à 3 305 milliards de VND. La majorité d'entre eux sont des groupes que le groupe TPS - TPBank a organisé pour émettre de grandes quantités d'obligations au cours des années précédentes, comme Tay Bac Thang Long JSC (308 milliards de VND), une entité juridique liée à R&H Group JSC, ou près de 1 100 milliards de VND de 4 entreprises liées à une société multisectorielle cotée au HSX, à savoir Lion City Development JSC (320 milliards de VND), Renatus JSC (310 milliards de VND), Artemis Investment JSC (236 milliards de VND) ou Chi Thuy Service JSC (225 milliards de VND).

Créances de TPS (Source : États financiers).

Du côté du groupe R&H, les états financiers de Vinahud Housing and Urban Development JSC montrent qu'à la fin juin 2023, TPBank avait décaissé un total de 1 710 milliards de VND pour que Vinahud achète des actions dans 2 entreprises de projet du groupe R&H.

Auparavant, TPBank - TPS était l'arrangeur de l'émission d'obligations d'une valeur de plus de 8 000 milliards de VND pour le groupe R&H au cours de la période 2020-2021. Comme analysé dans un article précédent, un grand nombre d'entre eux doivent arriver à échéance cette année, ce qui entraîne une pression considérable non seulement sur l'émetteur R&H Group, mais aussi sur l'arrangeur TPBank - TPS, dans le contexte d'un espace de plus en plus restreint d'outils de restructuration de la dette.

Peu de temps après que TPBank a déboursé plus de 1 700 milliards de VND à Vinahud, la Banque d'État a récemment publié la circulaire 06/2023 réglementant les activités de prêt des établissements de crédit, exigeant que les banques ne prêtent pas pour payer des apports en capital, acheter ou recevoir des transferts d'apports en capital de LLC et de partenariats ; Apporter du capital, acheter et recevoir le transfert d'actions d'une société par actions qui n'est pas cotée en bourse ou qui n'est pas enregistrée pour la négociation sur le système de négociation UPCoM.

Dans de nombreux cas, les établissements de crédit qui prêtent pour répondre à ces besoins en capitaux sont potentiellement risqués. Il s’agit d’un besoin en capital dont il est difficile de contrôler l’objectif d’utilisation du prêt, car l’établissement de crédit ne peut pas contrôler l’utilisation du capital par le bénéficiaire du capital, et il n’existe aucune base pour une évaluation régulière de la situation financière, de la situation opérationnelle et de la capacité de remboursement de la dette du bénéficiaire du capital.

En particulier, c’est aussi l’une des formes que les clients peuvent utiliser pour dissimuler la forme de propriété mutuelle .

Hualien

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion pour discuter des solutions fiscales pour les marchandises importées et exportées du Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

![[Photo] Jeux folkloriques uniques au festival du village de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

Comment (0)