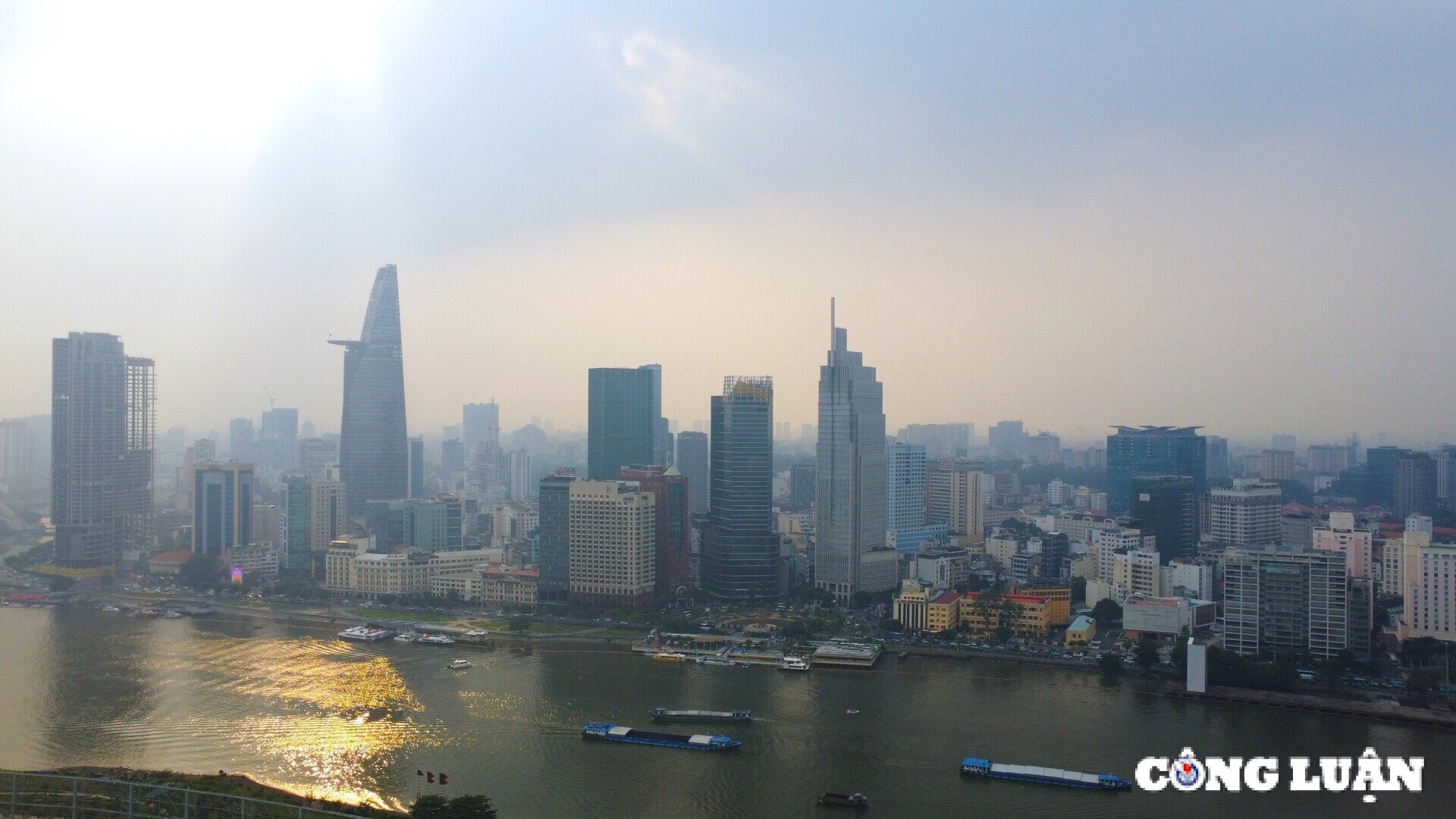

(CLO) El 13 de febrero, Savills publicó un informe sobre el mercado inmobiliario, centrándose en los tipos de propiedades en las dos principales ciudades de Hanoi y Ho Chi Minh City. Esto muestra el desempeño de la industria en el contexto de la fuerte recuperación de la economía de Vietnam de las dificultades globales.

Recuperación de la oferta inmobiliaria residencial

Según el informe de Savills, el mercado inmobiliario en 2025 tendrá muchos puntos brillantes. En concreto, de cara al nuevo año, se espera que la oferta de apartamentos en el mercado de Hanoi alcance las 25.200 unidades. En el cual, la clase B continúa liderando, representando el 88% de la oferta futura, mientras que los proyectos metropolitanos representarán el 70% de la participación de mercado. A partir de 2026 se abrirán a la venta alrededor de 70.000 apartamentos de 91 proyectos. Se espera que Dong Anh, Hoai Duc y Hoang Mai contribuyan con el 52% de la participación de mercado.

En Ciudad Ho Chi Minh, el suministro primario alcanzará aproximadamente 6.500 unidades en el cuarto trimestre de 2024, un aumento del 35 % intertrimestral pero una disminución del 13 % interanual. En 2024, la oferta primaria aumentará un 10% interanual hasta alcanzar casi 11.900 unidades. El volumen de ventas en el cuarto trimestre de 2024 alcanzó las 2.700 transacciones, un 43 % más intertrimestral pero una caída del 10 % interanual. El precio promedio alcanzó los 91 millones de VND/m2, un 36% más que en el trimestre anterior y un 33% más que en el mismo periodo del año anterior, debido a los altos precios de la nueva oferta y a los proyectos existentes que aumentaron los precios de venta.

La escasez de apartamentos asequibles ha llevado a los compradores preocupados por el presupuesto a buscar mercados vecinos como Binh Duong, Dong Nai y Long An. El cambio en la demanda ha impulsado que el número de transacciones de apartamentos en Binh Duong crezca significativamente, más del 200% año tras año.

Para el año 2025 se espera abrir a la venta más de 10.000 unidades, de las cuales la Clase B representa el 54% del total de unidades. En cuanto a las perspectivas y la visión hasta 2027, el suministro futuro en Ciudad Ho Chi Minh alcanzará las 46.000 unidades procedentes de 69 proyectos. Se espera que la ciudad de Thu Duc represente el 52%, Binh Tan el 11% y el Distrito 7 el 10%.

La oferta de viviendas se recuperará con fuerza en 2025

De igual forma, el tipo de vivienda Villa/Townhouse también muestra una evolución más positiva respecto al periodo anterior. En Hanoi, el nuevo suministro en el cuarto trimestre de 2024 alcanzó las 4.655 unidades de 11 proyectos. El suministro primario alcanzó las 5.002 unidades procedentes de 18 proyectos, lo que supone un aumento de siete veces respecto del trimestre anterior y del mismo período del año anterior. El número de transacciones en el último trimestre de 2024 aumentó considerablemente, alcanzando las 3.317 transacciones, 10 veces más que en el trimestre y 52 veces más que en el año. La tasa de absorción en el trimestre aumentó 18 puntos porcentuales hasta el 66%.

En Ciudad Ho Chi Minh, el nuevo suministro en 2024 es limitado, con solo 197 unidades lanzadas desde dos proyectos. La oferta primaria disminuyó un 2% interanual a 970 unidades. El segmento de más de 30 mil millones de VND por apartamento continúa dominando con una participación de mercado del 74%. En el cuarto trimestre de 2024, el volumen de transacciones disminuyó drásticamente un 65% intertrimestral y un 6% interanual. Los precios primarios en el cuarto trimestre aumentaron un 20% intertrimestral, pero disminuyeron un 10% interanual a 330 millones de VND/m2 de tierra.

El segmento de alta gama seguirá dominando en Ciudad Ho Chi Minh debido al limitado fondo de tierras y los altos costos de los insumos, mientras que la oferta asequible se expandirá a las provincias vecinas gracias a una infraestructura cada vez más desarrollada. En 2025, en el mercado de Ciudad Ho Chi Minh, se abrirán a la venta más de 700 unidades, de las cuales el 55% procederán de las siguientes fases de proyectos existentes. Los productos con un precio superior a 20 mil millones de VND representarán el 70%.

El sector inmobiliario comercial mantiene una fuerte demanda

Según el informe de Saivlls, la oferta minorista en el mercado de Hanoi se mantuvo estable intertrimestral y aumentó un 2% interanual gracias a tres nuevos podios minoristas de los proyectos Heritage West Lake, Taisei Square y Grand Terra. Los alquileres brutos de plantas bajas en Hanoi aumentaron un 2% intertrimestral y un 5% interanual. Cabe destacar que en la zona central los precios de alquiler registraron un fuerte aumento, un 33% intertrimestral y un 40% interanual, alcanzando los 4,5 millones de VND/m2/mes, mientras que la ocupación disminuyó 3 puntos porcentuales interanual, alcanzando el 85%.

En términos de perspectivas, para finales de 2025, se espera que el mercado minorista de Hanoi se expanda con 140.700 m2 de nueva oferta minorista de cuatro centros comerciales y tres podios minoristas. Durante 2026 y 2027, la oferta seguirá aumentando en 174.100 metros cuadrados de superficie alquilable procedentes de siete proyectos.

La Sra. Hoang Nguyet Minh, directora sénior de arrendamiento comercial de Savills Hanoi, comentó: «Los grupos minoristas internacionales siguen expandiéndose en Hanoi, y la demanda de espacios comerciales de alta gama sigue siendo alta debido a la limitada oferta adecuada».

Hoang Nguyet Minh, Director Sénior de Arrendamiento Comercial, Savills Hanoi

Mientras tanto, en el mercado de Ciudad Ho Chi Minh, la oferta minorista total aumentó un 1% intertrimestral y un 6% interanual a 1,6 millones de metros cuadrados. La nueva oferta se concentra en las zonas suburbanas gracias a los grandes fondos de suelo y a la expansión urbana.

Del total de contratos de arrendamiento de locales minoristas en 2024 en Ciudad Ho Chi Minh, el 88% son extensiones de marca, y el área total arrendada de nuevas marcas representa solo el 12%. Los inquilinos de alimentos y bebidas (F&B) lideraron el camino, representando casi un tercio del área arrendada, seguidos por los inquilinos de moda con un 24% de participación de mercado y entretenimiento con un 17% de participación de mercado.

El precio promedio de alquiler de una planta baja alcanzó 1,4 millones de VND/m2/mes, aumentando año tras año en las tres áreas. Los aumentos anuales de precios, los alquileres elevados en proyectos nuevos y proyectos en zonas centrales han impulsado el crecimiento. Con la creciente demanda de los consumidores y el crecimiento de la clase rica, se espera que Ciudad Ho Chi Minh continúe atrayendo marcas internacionales, especialmente en el segmento de lujo.

Muchos tipos de bienes raíces comerciales también registraron muchos puntos brillantes en 2025.

En el tipo de hotel, el potencial también se reconoce más claramente gracias al crecimiento de la industria turística. Savills afirmó que se espera que la oferta futura transforme el mercado de Hanoi, con 68 proyectos que proporcionarán 12.065 habitaciones a partir de 2025. Entre las marcas destacadas que llegarán a Hanoi se incluyen Hilton, Fusion, Accor y Four Seasons.

En Ciudad Ho Chi Minh, todos los segmentos registraron mejoras intertrimestrales y interanuales, con una ocupación que aumentó 10 ppt intertrimestral y 4 ppt interanual hasta el 71%. Las tarifas promedio por habitación aumentaron un 10% intertrimestral y un 6% interanual, alcanzando los 2,1 millones de VND por habitación por noche.

El Sr. Neil McGregor, director general de Savills Vietnam, comentó: «Se espera que el sector hotelero en Ciudad Ho Chi Minh se recupere por completo para 2025, gracias al fuerte retorno del turismo internacional, especialmente de los principales mercados emisores».

[anuncio_2]

Fuente: https://www.congluan.vn/thi-truong-bat-dong-san-nam-2025-se-giu-nhip-tang-truong-post334372.html

Kommentar (0)