No solo en Vietnam, en muchos países de la región del Sudeste Asiático se están produciendo retrasos en las IPO en 2024. Sin embargo, todavía hay factores que están impulsando que el proceso de IPO se acelere el próximo año.

No solo en Vietnam, en muchos países de la región del Sudeste Asiático se están produciendo retrasos en las IPO en 2024. Sin embargo, todavía hay factores que están impulsando que el proceso de IPO se acelere el próximo año.

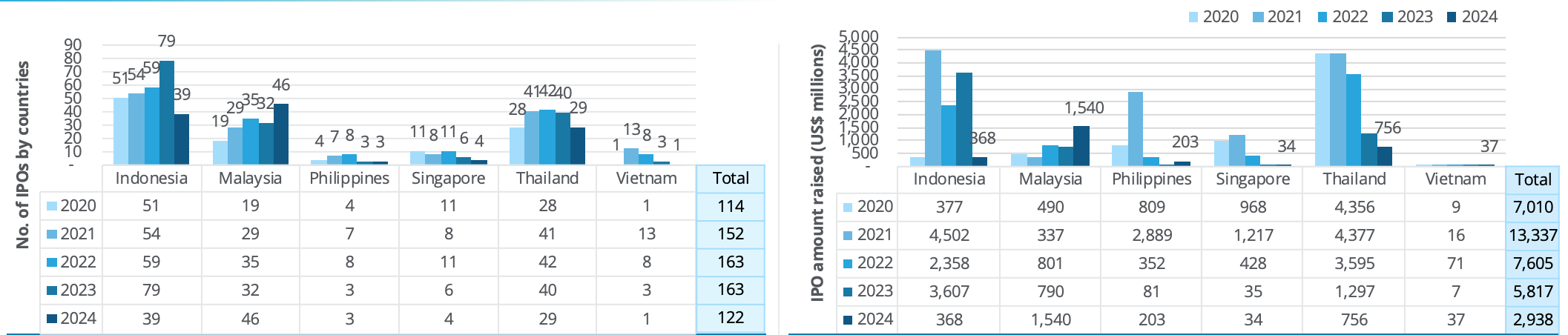

El número de IPO cae drásticamente en muchos países del Sudeste Asiático

El informe de Deloitte sobre el mercado de capitales de IPO en el sudeste asiático dijo que desde principios de año hasta el 15 de noviembre de 2024, Vietnam solo tuvo un acuerdo de IPO, que fue DNSE Securities Company.

En términos de cantidad, el número de acuerdos de IPO este año en Vietnam es mucho menor que en 2023 (3 acuerdos), sin embargo, el valor recaudado a través de IPO ha crecido drásticamente. La OPI de DNSE recaudó alrededor de 37 millones de dólares, superando los resultados totales de recaudación de fondos de todo el mercado vietnamita en 2023.

Vietnam no es el único mercado del sudeste asiático que ha experimentado un descenso en el número de IPO, pero sí un aumento en la cantidad de capital recaudado.

En Tailandia, aunque el número de IPO disminuyó respecto del año anterior, con solo 29 en 2024, el monto total recaudado (US$756 millones) representó el 26% del total de la región, lo que convierte a Tailandia en uno de los tres principales mercados del sudeste asiático. Hay muchas oportunidades en el mercado tailandés con una serie de IPO próximas en los sectores de consumo, ciencias biológicas y atención sanitaria y fideicomisos de inversión inmobiliaria (REIT).

El punto brillante en la región fue Malasia, con 46 IPO, superando las 32 de todo 2023 y el nivel más alto desde 2006. El monto total recaudado a través de IPO alcanzó los 1.500 millones de dólares, el más alto desde 2017, mientras que la capitalización de mercado alcanzó los 6.600 millones de dólares, el doble que el año anterior y el más alto desde 2013. El mercado ACE continuó siendo influyente este año con 34 IPO, el nivel más alto registrado desde su creación en 2009. Malasia lidera la región en las tres métricas clave: número de IPO, monto total recaudado y capitalización de mercado de IPO.

Por otro lado, el mercado de IPO de Indonesia en 2024 registró una disminución significativa con 39 IPO que recaudaron $368 millones, en comparación con 79 IPO que recaudaron $3.6 mil millones en todo 2023. Las empresas más pequeñas participaron en las IPO con objetivos de recaudación de fondos más cautelosos debido al año electoral del país en 2024 y se vieron afectadas negativamente por los vientos en contra del mercado global.

Mientras tanto, Singapur ha visto cuatro IPO en Catalist, recaudando alrededor de 34 millones de dólares en lo que va del año. La Bolsa de Singapur (SGX) también vio dos nuevas cotizaciones secundarias de la Bolsa de Valores de Hong Kong: Helens International Holdings, un holding de inversiones con sede en China dedicado principalmente a operaciones de bares y franquicias, y PC Partner Group Limited, un fabricante y distribuidor de productos electrónicos.

Con la fuerte caída de Indonesia, en los primeros 10,5 meses de 2024, el mercado de capitales de OPI en el sudeste asiático fue testigo de 122 acuerdos de OPI, que recaudaron alrededor de 2.900 millones de dólares. Si bien el número de IPO aún muestra signos positivos, el capital total recaudado se encuentra en su nivel más bajo en los últimos 9 años, una marcada reducción respecto de los 5.800 millones de dólares recaudados a través de 163 IPO en 2023.

|

| Número de IPO y valor recaudado por países de la región del Sudeste Asiático. Fuente: Deloitte |

Prepárese para el flujo de caja hacia nuevas IPO en 2025

En términos de sectores, Consumo y Energía - Recursos son los dos sectores dominantes en la región, representando el 52% del total de acuerdos de IPO y el 64% del capital total de IPO recaudado.

La industria del consumo en el Sudeste Asiático está experimentando una transformación significativa debido a los cambios en el comportamiento del consumidor, lo que conduce a una mayor competencia entre empresas nacionales, regionales e internacionales. Este cambio está impulsado por el crecimiento del PIB de la región, que da lugar a una clase media en expansión y cada vez más pudiente, con mayor poder adquisitivo. A medida que aumentan los niveles de ingresos, estos consumidores están en mejor posición para tomar decisiones más informadas, optar por productos premium y buscar experiencias novedosas.

El sector de Energía y Recursos, especialmente la energía renovable, sigue siendo una prioridad para el Sudeste Asiático mientras la región enfrenta el triple desafío de garantizar la seguridad energética, la equidad y la sostenibilidad ambiental en su transición hacia recursos más sostenibles y, al mismo tiempo, equilibrar la creciente demanda de energía.

Sin embargo, Deloitte evaluó que la principal razón de la disminución de la actividad de IPO en la región en comparación con el año pasado se debió a la falta de acuerdos de IPO de gran éxito. En 2024, solo habrá una IPO que recaude más de 500 millones de dólares, en comparación con cuatro acuerdos similares en 2023.

|

| Las 10 mayores OPI del sudeste asiático desde principios de 2024 hasta el 15 de noviembre de 2024. Fuente: Deloitte |

La Sra. Tay Hwee Ling, líder de contabilidad, aseguramiento e informes de Deloitte Sudeste Asiático, dijo que el mercado de IPO del Sudeste Asiático enfrentó desafíos importantes en 2024, incluida la volatilidad monetaria, las diferencias regulatorias entre los mercados y las tensiones geopolíticas, que también afectaron el comercio y la inversión. Las altas tasas de interés en las economías de la ASEAN siguen restringiendo el endeudamiento corporativo, lo que desacelera la actividad de IPO a medida que las empresas deciden retrasar sus cotizaciones.

Además, la volatilidad del mercado entre los principales socios comerciales ha afectado la confianza de los inversores, mientras que los diferentes requisitos regulatorios en los países del sudeste asiático complican las aspiraciones de las empresas de cotizar en bolsa a través de las fronteras.

De cara al futuro del mercado de OPI de la región, la Sra. Hwee Ling prevé: «Los recortes previstos en los tipos de interés, junto con una reducción de la inflación, podrían crear un entorno más favorable para las OPI en los próximos años. La sólida base de consumidores del Sudeste Asiático, el crecimiento de la clase media y la importancia estratégica en sectores como el inmobiliario, la sanidad y las energías renovables siguen siendo atractivos para los inversores. A medida que la inversión extranjera directa continúa fluyendo hacia la región, 2025 se perfila como un año de nuevas OPI en el Sudeste Asiático».

Respecto al mercado vietnamita, el Sr. Bui Van Trinh, Director General Adjunto de Servicios de Aseguramiento, Deloitte Vietnam cree que el mercado de valores vietnamita en 2024 está experimentando ciertas dificultades, pero también es un momento ideal para aprovechar las oportunidades, respaldado por condiciones macroeconómicas favorables y un entorno de tasas de interés bajas. Además, el Gobierno también ha emitido nuevas regulaciones para ayudar a mejorar el mercado de valores y fortalecer la confianza de los inversores para 2025.

[anuncio_2]

Fuente: https://baodautu.vn/ky-vong-cac-thuong-vu-ipo-tang-toc-trong-nam-2025-d230540.html

![[Foto] Las "Bellezas" participan en el ensayo del desfile en el aeropuerto de Bien Hoa.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

Kommentar (0)