Nicht nur in Vietnam, auch in vielen Ländern Südostasiens kommt es 2024 zu Verzögerungen bei Börsengängen. Es gibt jedoch weiterhin Faktoren, die den Börsengangsprozess im nächsten Jahr beschleunigen werden.

Nicht nur in Vietnam, auch in vielen Ländern Südostasiens kommt es 2024 zu Verzögerungen bei Börsengängen. Es gibt jedoch weiterhin Faktoren, die den Börsengangsprozess im nächsten Jahr beschleunigen werden.

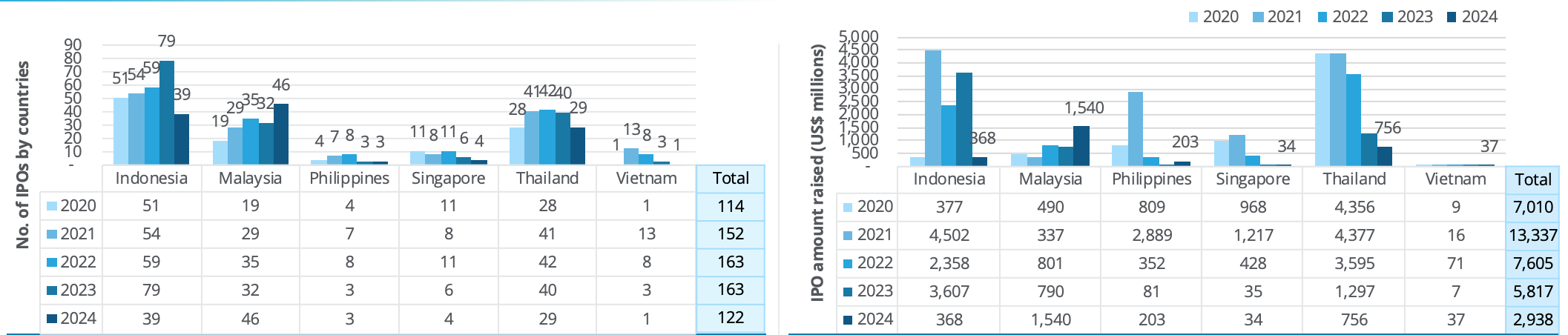

Zahl der Börsengänge in vielen südostasiatischen Ländern stark rückläufig

Im Deloitte-Bericht über den IPO-Kapitalmarkt in Südostasien heißt es, dass es in Vietnam vom Jahresbeginn bis zum 15. November 2024 nur einen Börsengang gab, und zwar den der DNSE Securities Company.

In Bezug auf die Menge ist die Anzahl der IPO-Deals in diesem Jahr in Vietnam viel geringer als im Jahr 2023 (3 Deals), der durch IPOs erzielte Wert ist jedoch dramatisch gestiegen. Der Börsengang von DNSE brachte rund 37 Millionen US-Dollar ein und übertraf damit die gesamten Fundraising-Ergebnisse des gesamten vietnamesischen Marktes im Jahr 2023.

Vietnam ist nicht der einzige Markt in Südostasien, der einen Rückgang der Zahl der Börsengänge verzeichnet, jedoch einen Anstieg der eingeworbenen Kapitalmengen.

In Thailand ist die Zahl der Börsengänge im Vergleich zum Vorjahr zwar gesunken und wird im Jahr 2024 nur noch 29 betragen. Der Gesamtbetrag von 756 Millionen US-Dollar entspricht jedoch 26 % des Gesamtbetrags der Region. Damit ist Thailand einer der drei größten Märkte in Südostasien. Auf dem thailändischen Markt bieten sich zahlreiche Chancen, da eine Reihe von Börsengängen in den Bereichen Konsumgüter, Biowissenschaften und Gesundheitswesen sowie Real Estate Investment Trust (REIT) bevorstehen.

Der Lichtblick in der Region war Malaysia mit 46 Börsengängen – mehr als die 32 im gesamten Jahr 2023 und der höchste Wert seit 2006. Der Gesamtbetrag, der durch Börsengänge eingeworben wurde, erreichte 1,5 Milliarden US-Dollar, den höchsten Wert seit 2017, während die Marktkapitalisierung 6,6 Milliarden US-Dollar erreichte, doppelt so viel wie im Vorjahr und den höchsten Wert seit 2013. Der ACE-Markt blieb auch in diesem Jahr einflussreich mit 34 Börsengängen, dem höchsten jemals verzeichneten Wert seit der Gründung des Marktes im Jahr 2009. Malaysia ist in allen drei wichtigen Kennzahlen führend in der Region: Anzahl der Börsengänge, Gesamtbetrag, der eingeworben wurde, und Marktkapitalisierung der Börsengänge.

Andererseits verzeichnete der indonesische IPO-Markt im Jahr 2024 einen deutlichen Rückgang: 39 IPOs brachten 368 Millionen US-Dollar ein, verglichen mit 79 IPOs, die im gesamten Jahr 2023 3,6 Milliarden US-Dollar einbrachten. Kleinere Unternehmen beteiligten sich aufgrund des Wahljahres 2024 mit vorsichtigeren Kapitalbeschaffungszielen an den IPOs und wurden durch den Gegenwind auf den globalen Märkten negativ beeinflusst.

In Singapur gab es unterdessen vier Börsengänge auf Catalist, die in diesem Jahr bisher rund 34 Millionen US-Dollar einbrachten. An der Singapore Exchange (SGX) gab es außerdem zwei neue Zweitnotierungen der Hong Kong Stock Exchange: Helens International Holdings, eine in China ansässige Investmentholding, die sich vorwiegend mit Barbetrieben und Franchising beschäftigt, und PC Partner Group Limited, ein Hersteller und Vertreiber elektronischer Produkte.

Angesichts des starken Rückgangs in Indonesien kam es in den ersten 10,5 Monaten des Jahres 2024 auf dem IPO-Kapitalmarkt in Südostasien zu 122 IPO-Deals, bei denen rund 2,9 Milliarden US-Dollar eingebracht wurden. Während die Zahl der Börsengänge weiterhin positive Anzeichen zeigt, ist das insgesamt eingeworbene Kapital auf dem niedrigsten Stand der letzten neun Jahre und liegt deutlich unter den 5,8 Milliarden US-Dollar, die im Jahr 2023 durch 163 Börsengänge eingeworben wurden.

|

| Anzahl der Börsengänge und Wertsteigerung der Länder in Südostasien. Quelle: Deloitte |

Bereiten Sie sich auf den Cashflow für neue Börsengänge im Jahr 2025 vor

Was die Sektoren angeht, sind Verbraucher und Energie/Ressourcen die beiden dominierenden Sektoren in der Region. Auf sie entfallen 52 % aller IPO-Deals und 64 % des gesamten eingeworbenen IPO-Kapitals.

Aufgrund des veränderten Verbraucherverhaltens unterliegt die Konsumgüterindustrie in Südostasien einem tiefgreifenden Wandel, der zu einem verstärkten Wettbewerb zwischen inländischen, regionalen und internationalen Unternehmen führt. Dieser Wandel wird durch das wachsende BIP der Region vorangetrieben, das zu einer wachsenden und zunehmend wohlhabenden Mittelschicht mit größerer Kaufkraft führt. Mit steigendem Einkommen sind diese Verbraucher besser in der Lage, fundiertere Entscheidungen zu treffen, sich für Premiumprodukte zu entscheiden und nach neuen Erfahrungen zu suchen.

Der Energie- und Ressourcensektor, insbesondere erneuerbare Energien, steht in Südostasien weiterhin im Fokus, da die Region mit der dreifachen Herausforderung zu kämpfen hat, Energiesicherheit, Gerechtigkeit und ökologische Nachhaltigkeit zu gewährleisten, während sie auf nachhaltigere Ressourcen umsteigt und gleichzeitig den wachsenden Energiebedarf ausgleicht.

Deloitte kam jedoch zu dem Schluss, dass der Hauptgrund für den Rückgang der IPO-Aktivitäten in der Region im Vergleich zum Vorjahr im Mangel an Blockbuster-IPO-Deals lag. Im Jahr 2024 wird es nur einen Börsengang geben, bei dem mehr als 500 Millionen US-Dollar eingenommen werden, verglichen mit vier ähnlichen Deals im Jahr 2023.

|

| Die 10 größten IPO-Deals in Südostasien von Anfang 2024 bis 15. November 2024. Quelle: Deloitte |

Frau Tay Hwee Ling, Leiterin für Accounting Assurance & Reporting bei Deloitte Südostasien, sagte, dass der IPO-Markt in Südostasien im Jahr 2024 mit erheblichen Herausforderungen konfrontiert sei, darunter Währungsvolatilität, regulatorische Unterschiede zwischen den Märkten und geopolitische Spannungen, die sich auch auf Handel und Investitionen auswirkten. Die hohen Zinsen in den ASEAN-Volkswirtschaften schränken die Kreditaufnahme der Unternehmen weiterhin ein und verlangsamen die IPO-Aktivität, da die Unternehmen sich für eine Verzögerung der Börsennotierung entscheiden.

Darüber hinaus hat die Marktvolatilität bei den wichtigsten Handelspartnern das Vertrauen der Anleger belastet, während unterschiedliche regulatorische Anforderungen in den südostasiatischen Ländern die Bestrebungen der Unternehmen, sich grenzüberschreitend an die Börse zu bringen, erschweren.

Mit Blick auf die Zukunft des IPO-Marktes in der Region erwartet Frau Hwee Ling: „Die erwarteten Zinssenkungen und der Rückgang der Inflation könnten in den kommenden Jahren ein günstigeres Umfeld für Börsengänge schaffen. Südostasiens starke Verbraucherbasis, die wachsende Mittelschicht und die strategische Bedeutung von Sektoren wie Immobilien, Gesundheitswesen und erneuerbare Energien bleiben für Investoren attraktiv. Da weiterhin ausländische Direktinvestitionen in die Region fließen, dürfte 2025 ein Jahr für neue Börsengänge in Südostasien werden.“

Zum vietnamesischen Markt: Herr Bui Van Trinh, stellvertretender Generaldirektor für Assurance Services, Deloitte Vietnam ist der Ansicht, dass der vietnamesische Aktienmarkt im Jahr 2024 gewisse Schwierigkeiten haben wird, aber dies ist auch ein idealer Zeitpunkt, um Chancen zu nutzen, unterstützt durch günstige makroökonomische Bedingungen und ein Niedrigzinsumfeld. Darüber hinaus hat die Regierung neue Vorschriften erlassen, um den Aktienmarkt zu modernisieren und das Vertrauen der Anleger bis 2025 zu stärken.

[Anzeige_2]

Quelle: https://baodautu.vn/ky-vong-cac-thuong-vu-ipo-tang-toc-trong-nam-2025-d230540.html

![[Foto] Alle Schwierigkeiten überwunden, Baufortschritt beim Erweiterungsprojekt des Wasserkraftwerks Hoa Binh beschleunigt](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[Foto] Abschluss der 11. Konferenz des 13. Zentralkomitees der Kommunistischen Partei Vietnams](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

Kommentar (0)