Was also passiert mit dem Aktienmarkt, wenn inländische Anleger um jeden Preis verkaufen und dadurch Tausende von Aktien im Kurs fallen lassen, darunter 275 Aktien, die auf den Boden fallen, während ausländische Anleger umschwenken und wieder massiv kaufen?

Ein Reporter von VietNamNet führte ein Interview mit Herrn Vicente Nguyen, Chief Investment Officer (CIO) des AFC Vietnam Fund, über den seltenen Preisrückgang im Zusammenhang mit mehreren neuen Rekorden sowie die Aussichten für den Cashflow und den vietnamesischen Aktienmarkt.

Gewinnmitnahme + schwache Mentalität, also Panik

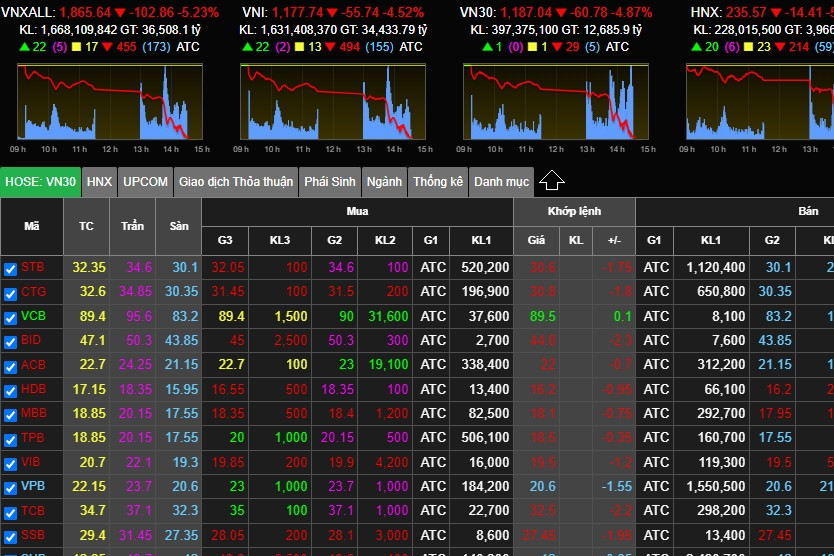

- Der Aktienmarkt erlebte am 18. August einen Einbruch, wobei der VN-Index um 55,5 Punkte fiel, was einem Rückgang von 4,5 % entspricht. Dies ist ein seltener schwerer Verlust seit vielen Jahren. Was hat Ihrer Meinung nach zu einer so starken Verkaufssitzung geführt?

Herr Vicente Nguyen: Gewinnmitnahmen sind einer der Hauptgründe, danach haben viele Broker Gewinne mitgenommen und Kunden zum Verkauf von Aktien aufgefordert. Die Kombination aus schwacher Stimmung und Marktstimmung führte am Nachmittag des 18. August zu einem Ausverkauf. Es gibt weder fundamental noch wirtschaftlich etwas Neues.

Welche Gruppe von Aktien/Aktiencodes war im Einzelnen für diesen starken Rückgang verantwortlich?

Bei mehr als 270 veröffentlichten Codes ist der Rückgang in fast allen Gruppen gleichermaßen stark. Bei genauerer Betrachtung dürfte er aber eher zur Gruppe der Immobilienaktien gehören, da diese zuletzt trotz der eingetrübten Geschäftslage einen enormen spekulativen Cashflow angezogen und sehr stark zugelegt haben.

- Kommt es während der Sitzung zu einem Margin-Call-Phänomen oder ist es wahrscheinlich, dass es in den folgenden Sitzungen auftritt, Sir?

Der Markt ist nur um 4,5 % gefallen, nicht genug, um in großem Umfang Margen zu fordern, aber das könnte bei bestimmten Aktien möglich sein, wenn sie zuvor stark gefallen sind. Wenn die Kurse in den nächsten Sitzungen um weitere 5–7 % sinken, kann es zu umfassenden Nachschussforderungen kommen.

- Die Liquidität erreichte in der Handelssitzung am 18. August 42.000 Milliarden VND (ca. 1,75 Milliarden USD), fast das Doppelte des Durchschnittsniveaus der letzten Sitzung. Das ist eine riesige Zahl. Wie erklären Sie einen so plötzlichen Anstieg der Liquidität?

So ist der Markt, es gibt Verkäufer und Käufer. Wenn Verkäufer in Panik geraten und um jeden Preis verkaufen, gibt es auch Käufer, die bereit sind, gute Aktien zu günstigen Preisen zu kaufen. Dann wird die Liquidität schnell steigen.

Beispielsweise handelt es sich bei solchen Ausverkaufsfällen bei den starken Verkäufern überwiegend um Privatanleger und bei den Käufern um in- und ausländische Unternehmen. Daher ist auch eine hohe Liquidität normal.

VinFast ist ein gutes Zeichen

- Die Notierung von VinFast an der US-Börse hat der Aktiengruppe der „Vin-Familie“ positiven Wind verliehen. Anschließend gaben die VinFast-Aktien jedoch stark nach. Wie beurteilen Sie die Notierung von VFS auf dem US-Markt und deren Auswirkungen auf den heimischen Markt?

Die Börsennotierung von VFS ist ein sehr gutes Zeichen für die Vingroup Corporation und das vietnamesische Finanz- und Wirtschaftssystem. Für Vingroup verbessert dieses Ereignis den Zugang zu den internationalen Kapitalmärkten und erhöht damit die Möglichkeiten zur Kapitalbeschaffung.

Weil sich VFS für die Notierung über einen SPAC und nicht über einen traditionellen Börsengang entschieden hat.

Für die vietnamesische Wirtschaft und Finanzwelt hat diese Veranstaltung einen großen Werbewert für Vietnam. Viele Investoren kennen Vietnam und die vietnamesische Wirtschaft.

Darüber hinaus stellt diese Notierung auch eine große Motivation für andere vietnamesische Unternehmen dar, die an die Börse gehen oder internationales Kapital aufnehmen möchten.

- Was halten Sie vom Preis von VinFast zum Ende der Sitzung am 17. August – etwa 20 USD/Aktie, was einer Kapitalisierung von 46 Milliarden USD entspricht?

Ob die Bewertung hoch oder niedrig ist, hängt von der Perspektive und Herangehensweise des jeweiligen Anlegers ab. Allein auf Grundlage der Erträge und des aktuellen Status handelt es sich hierbei um eine überhöhte Bewertung, doch auf Grundlage der Aussichten oder des Potenzials von VFS kann sie gerade noch angemessen oder leicht überbewertet sein.

Allerdings ist der Sektor der Elektrofahrzeuge (EV) selbst weltweit eine völlig neue Branche. Die Zahl der profitablen Unternehmen in diesem Sektor lässt sich an einer Hand abzählen. Daher ist auch ein VFS-Verlust normal. Das Wichtigste ist, dass das Produkt gut ist und von den Kunden geschätzt und bevorzugt wird. Dann sind die Zukunftsaussichten weiterhin rosig, denn Elektrofahrzeuge scheinen der weltweite Trend zu sein.

- Ist die Abwärtskursschwankung der VinFast-Aktien ein negativer Faktor, der den Kurs (Mindestkurs) der Vingroup-Aktien in der Sitzung vom 18. August beeinflusst hat?

In dieser Hinsicht, ja. Denn was rauf geht, geht auch wieder runter. Inländische Investoren gehen oft davon aus, dass VFS einen Wert von 85 Milliarden USD hat, Vingroup besitzt jedoch 51 %, also mehr als 42 Milliarden USD. Somit muss VIC ebenfalls auf über 42 Milliarden USD geschätzt werden, Vinhomes oder Vincom Retail nicht mitgerechnet …

Wenn also VFS sinkt, sinkt auch die Bewertung von VIC entsprechend, was verständlich ist. Aus der Perspektive eines Investmentfonds wie unserem sind sie nicht allzu verwandt. Andere Fonds können jedoch eine andere Ansicht vertreten.

- Was halten Sie von der Nachricht, dass Chinas „Schuldenbombe“ Evergrande – Chinas zweitgrößter Immobilienentwickler – in den USA Insolvenz angemeldet hat? Welche Auswirkungen hat dies auf den Immobilienmarkt, die Finanzen Vietnams und die Anlegerpsychologie?

Dies wäre ein schwerer Schlag für die chinesische Immobilienbranche, würde langfristig zu einem Vertrauensverlust führen und die chinesische Wirtschaft stark beeinträchtigen. Da dieser Insolvenzfall jedoch vorhergesagt wurde und seine Auswirkungen bereits eingetreten sind, handelt es sich bei der Insolvenzerklärung nur noch um eine Formalität und die Auswirkungen sind daher nicht mehr so groß. Kurzfristig wird es Auswirkungen auf Vietnam geben, allerdings nicht im Hinblick auf die finanzielle Situation, sondern im Hinblick auf die Wirtschaft. Denn die Auswirkungen dieser Immobilienkrise in China werden dazu führen, dass die Kaufkraft in diesem Land stark sinkt und damit auch die Nachfrage nach Importgütern aus Vietnam sinkt. Und das ist ein indirekter Effekt.

– Wie sind also die Aussichten für Immobilienaktien nach den Nachrichten vom chinesischen Unternehmen Evergrande?

Informationen über Chinas Evergrande haben zwar einen negativen psychologischen Einfluss auf den vietnamesischen Immobilienmarkt, haben damit aber im Wesentlichen nichts zu tun. Doch das Rundschreiben 06 (der Staatsbank zu Kreditaktivitäten) wird große Auswirkungen auf viele bestehende Immobilienunternehmen haben, da viele Unternehmen über Investitionskooperationsverträge oder Verträge über geschäftliche Kapitaleinlagen Kapital von Kunden für Projekte mobilisieren, die nicht zum Verkauf stehen.

Es hilft Unternehmen jedoch dabei, ihre Geschäfte ordnungsgemäß und legal abzuwickeln, qualifiziert zu verkaufen und den Marktanteil und die Kundenzahl zu erhöhen. Daher geraten Immobilienunternehmen, die von Natur aus finanziell schwach sind und über einen schlechten Rechtsstatus verfügen und auf diese Weise Kapital beschaffen, leicht in einen Zustand des langfristigen Winterschlafs. Persönlich halte ich es für eine notwendige Bereinigung des Marktes.

Unternehmen mit soliden Finanzen, sauberen Projekten und einem guten Rechtsstatus sind weiterhin erfolgreich, können Produkte verkaufen und Kunden können weiterhin Kredite aufnehmen und sie werden Schwierigkeiten überwinden.

In der Zwischenzeit werden viele Unternehmen inaktiv oder gehen bankrott. Dann wird sich der Markt allmählich erholen und starke Unternehmen werden sich durchsetzen. Aber ich denke, das wird 2025–2026 passieren, 2024 ist immer noch schwierig.

„Der Crash vom 18. August ist eher eine Chance als ein Risiko“

- Wie beurteilen Sie die Bankenbranche/Aktiengruppe?

Die Schwierigkeiten aufgrund uneinbringlicher Forderungen werden zunehmen, sie werden jedoch überwunden werden, da der Bankensektor das Rückgrat der Wirtschaft bildet. Die Regierung wird auf jeden Fall unterstützen. Soweit zur Geschäftslage, aber auf Aktienebene sind Bankaktien auf lange Sicht immer noch sehr vielversprechend, da die Wirtschaft sicherlich langfristig und stark wächst.

Daher ist mit einem Wachstum der Bankenbranche zu rechnen. Derzeit ist diese Gruppe mit einem KGV von knapp 10 und einem KBV von etwa 1 äußerst attraktiv bewertet. Dies gilt jedoch nur für institutionelle Anleger mit mehr Kapital. Privatanleger haben meiner Meinung nach nicht genug Geduld und sind nicht bereit, eine Aktie drei bis fünf Jahre lang zu halten. Sie würden lieber ihr Konto niederbrennen, als so lange zu warten.

- Die Zinsen sind derzeit sehr niedrig. Wie schätzen Sie die Aussichten für den Cashflow in den Aktienmarkt in der kommenden Zeit ein?

Niedrige Zinsen werden Investitionen am Aktienmarkt ankurbeln. Daher wird der Cashflow in diesem Umfeld stark ansteigen. Bis zum 18. August verzeichneten wir eine Handelssitzung von mehr als 1,5 Milliarden USD. Bleiben die Zinsen niedrig, wird auch weiterhin Geld in den Aktienmarkt fließen.

Ich persönlich glaube, dass sich der Aktienmarkt zumindest für die nächsten fünf Jahre in einem langfristigen Aufwärtstrendzyklus befindet. Daher sind Abstürze wie am 18. August eher eine Chance als ein Risiko. Solange Sie das richtige Unternehmen auswählen und geduldig warten, werden Sie in den nächsten fünf Jahren große Gewinne erzielen, da bin ich mir fast sicher.

- Der USD/VND-Wechselkurs ist kürzlich stark gestiegen und hat die Schwelle von 24.000 VND/USD überschritten. Welche Auswirkungen hat dies auf die Kapitalflüsse indirekter Investitionen (FII) und den Aktienmarkt? Wie lautet Ihre Prognose für den Wechselkurs von jetzt bis zum Jahresende?

Steigt der Wechselkurs zu stark, werden ausländische Investoren, insbesondere neue Investoren, mit Sicherheit zögern, ihr Geld auszuzahlen. Dies betrifft nicht nur indirekte Investoren, sondern auch direkte Investoren (FDI). Es gibt jedoch auch positive Auswirkungen, beispielsweise werden die Exporte angeregt, und die Exportunternehmen werden stark von der Wechselkurserhöhung profitieren.

Persönlich denke ich, dass der USD für den Rest des Jahres weiter steigen wird, da die US-Notenbank (Fed) die Zinsen offenbar noch einmal anheben und auf einem hohen Niveau belassen wird.

Derzeit gibt es keine Anzeichen dafür, dass die Fed in naher Zukunft die Zinsen senken wird. Im Gegenteil, die Staatsbank von Vietnam drängt die Geschäftsbanken dazu, die Kreditzinsen und sogar die Einlagenzinsen zu senken, was die Zinslücke zwischen VND und USD vergrößert. Daher ist die Wechselkursentwicklung bis zum Jahresende weiterhin steigend. Man muss dabei sehr vorsichtig sein.

Die Wirtschaft verbessert sich:

In seinem Kommentar zu den Konjunkturaussichten für das Jahresende sagte Vicente Nguyen, dass „das Wachstum in der ersten Jahreshälfte besser und stärker sein wird“, da die schwierigste Zeit vorüber sei, die US-Zinsen ihren Höhepunkt erreicht hätten und die Inflation allmählich wieder auf ein normales Niveau zurückkehre. Daher werden sich die Exporte schrittweise verbessern und auch die Industrieproduktion wird sich in der zweiten Hälfte des Jahres 2023 deutlich steigern. Das BIP liegt in diesem Jahr bei etwa 5–5,5 %, da die Regierung die öffentlichen Investitionen aktiv erhöht.

Allerdings werde das Kreditwachstum seiner Ansicht nach weiterhin gering ausfallen, da die Unternehmen zögerten, Kredite aufzunehmen, und die Zinsen nach wie vor hoch seien.

„Die Wirtschaft der USA, Europas und Chinas wird sich in der zweiten Jahreshälfte 2023 besser entwickeln. Allerdings ist es nicht viel besser, da sie die schlimmste Phase im Grunde hinter sich haben, sich aber immer noch in einem schwachen Zustand befinden und keine starke Erholung zu verzeichnen ist. Dies wirkt sich sicherlich auch auf Vietnam aus, da dort Exporte und Investitionen zwar ebenfalls allmählich zunehmen, aber noch nicht stärker werden können“, sagte Vicente Nguyen.

In Bezug auf die langfristigen Aussichten der vietnamesischen Wirtschaft und des Aktienmarktes in den nächsten Jahren äußerte er sich jedoch optimistisch und sagte, dass alles „so hell wie der Vollmond“ sein werde.

Der Grund dafür liegt darin, dass eine Reihe guter Abkommen, die Verlagerung von Kapitalströmen von China nach Vietnam sowie die Politik der Umstrukturierung und Diversifizierung der Bezugsquellen europäischer und amerikanischer Unternehmen eine große Triebkraft für die vietnamesische Wirtschaft darstellen werden. Daher wird der Aktienmarkt gut wachsen.

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh leitet Treffen zur Beseitigung von Schwierigkeiten für Projekte](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[Foto] Verteidigungsministerium verabschiedet Hilfskräfte zum Flughafen nach Myanmar für Mission](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[REVIEW OCOP] An Lanh Huong Tierarzt Yen Katze](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

Kommentar (0)