الدور الأساسي لزيادة رأس المال المستأجر

وفقًا للمرسوم رقم 141، يتعين على البنوك التجارية ضمان رأس مال قانوني قدره 3000 مليار دونج بحلول 31 ديسمبر 2010، ثم تمديده إلى 31 ديسمبر 2011. وبالتالي، فإن عام 2011 هو أيضًا الوقت الذي تتسابق فيه البنوك لزيادة رأس المال لتلبية لائحة 3000 مليار دونج في رأس المال المصرح به مثل SGB وKLB وVBB وNCB وOCB وNAB...

وبحسب البيانات الصادرة عن بنك الدولة الفيتنامي، قبل 10 سنوات، في عام 2014، شكل رأس المال الأساسي لمجموعة البنوك التجارية المملوكة للدولة 30% من النظام بأكمله، في حين شكلت مجموعة البنوك التجارية الخاصة 44%. ومع ذلك، بحلول نهاية يونيو 2024، بلغت نسب رأس المال الأساسي لهاتين المجموعتين 21% و55% على التوالي، مما يدل على نمو بارز في سباق زيادة رأس مال مجموعة البنوك التجارية الخاصة. على وجه التحديد، بلغ رأس المال الأساسي لمجموعة البنوك التجارية المملوكة للدولة في 31 ديسمبر 2024 مبلغ 228,229 مليار دونج، بزيادة قدرها 94,023 مليار دونج فقط، أي ما يعادل زيادة بنسبة 41% مقارنة بنهاية عام 2014. وفي الوقت نفسه، بلغ رأس المال الأساسي لمجموعة البنوك التجارية الخاصة 587,850 مليار دونج، بزيادة قدرها 587,850 مليار دونج، أي ما يعادل معدل زيادة بنسبة 67%.

لدى مجموعة البنوك التجارية الخاصة الفرصة لتحقيق اختراق في رأس المال المصرح به، خاصة في الفترة 2017-2018، عندما يتم إدراج البنوك على نطاق واسع في البورصة، مما يفتح الفرص لزيادة رأس المال وكذلك البحث عن المساهمين الاستراتيجيين المحتملين، والاستفادة من فرص تعبئة رأس المال المحلي والأجنبي.

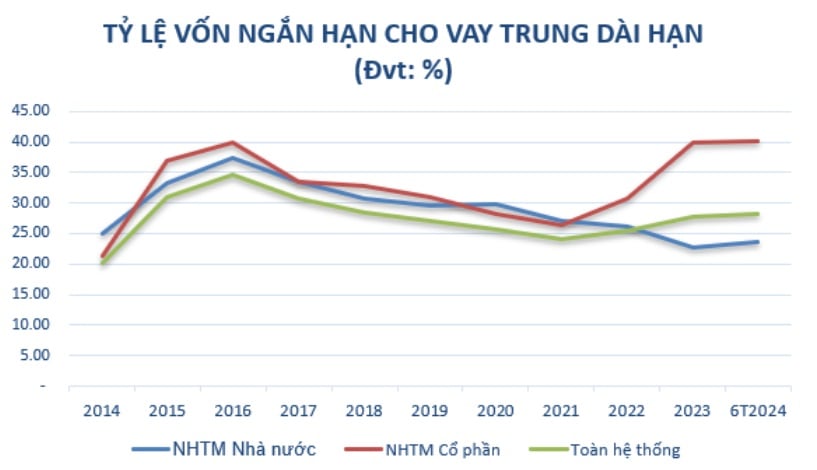

بالإضافة إلى ضمان لوائح وكالة الإدارة، فإن زيادة رأس المال المستأجر هو شرط أساسي، مما يساعد البنوك على زيادة رأس المال المتوسط والطويل الأجل لتوسيع العمليات التجارية عندما يتم تشديد نسبة استخدام رأس المال قصير الأجل للإقراض المتوسط والطويل الأجل تدريجيًا وفقًا لخريطة الطريق الواردة في التعميم رقم 08/2020/TT-NHNN بتاريخ 14 أغسطس 2020 من بنك الدولة الفيتنامي لتعديل واستكمال التعميم رقم 22/2019/TT-NHNN الذي ينص على حدود ونسب الأمان في عمليات البنوك وفروع البنوك الأجنبية.

المصدر: تم تجميعه من بنك الدولة

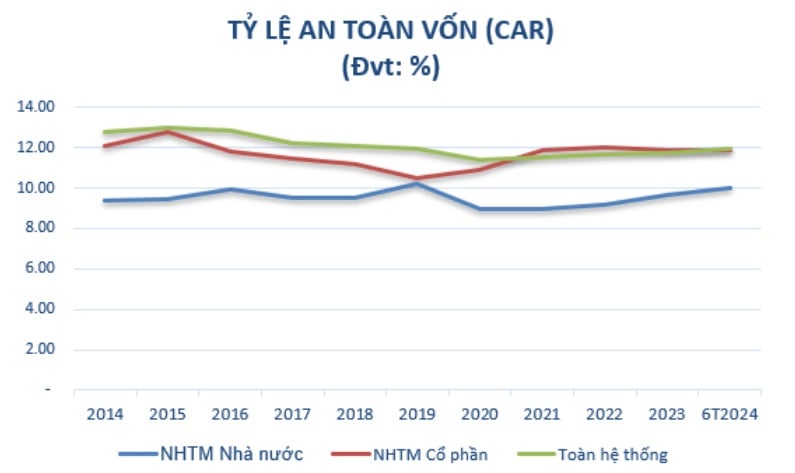

وفي الوقت نفسه، تهدف زيادة رأس المال إلى ضمان نسبة كفاية رأس المال (CAR) وفقًا للوائح الجهات المختصة، بهدف تلبية المعايير الدولية وزيادة الأرباح بشكل مستمر كل عام. كما تعد زيادة رأس المال أيضًا مهمة سيتم تنفيذها وفقًا لمشروع إعادة هيكلة نظام مؤسسات الائتمان المرتبطة بتسوية الديون المعدومة للفترة 2021 - 2025 في القرار رقم 689 / QD-TTg بتاريخ 8 يونيو 2022 لرئيس الوزراء. ومن الأهداف المهمة أن تصل نسبة كفاية رأس المال في البنوك التجارية بحلول عام 2023 إلى 10-11% على الأقل؛ بحلول عام 2025، من المتوقع أن تصل النسبة إلى 11-12% على الأقل.

بعد 10 سنوات، أصبح معدل نمو رأس المال المصرح به مرتفعًا، مما أدى إلى أن تكون نسبة كفاية رأس المال لمجموعة البنوك التجارية الخاصة أعلى بكثير من تلك الخاصة بمجموعة البنوك التجارية المملوكة للدولة. وعلى وجه التحديد، في عام 2014، بلغت نسبة الحد الأدنى لرأس المال الآمن لمجموعة البنوك التجارية المملوكة للدولة 9.4%، ومجموعة البنوك التجارية الخاصة 12.07%. وبحلول يونيو 2024، ستكون نسبة كفاية رأس المال لمجموعة البنوك التجارية المساهمة (11.86%) أعلى أيضًا من نسبة مجموعة البنوك التجارية المملوكة للدولة (9.99%)، المطبقة وفقًا للتعميم 41/2016/TT-NHNN.

(*) اعتبارًا من عام 2020، يتم رسم نسبة كفاية رأس المال وفقًا للبنوك التي تطبق التعميم 41/2016/TT-NHNN. المصدر: تم تجميعه من بنك الدولة

ومن هنا، يمكن ملاحظة أن زيادة رأس المال المرخص يلعب دوراً هاماً في ضمان استقرار البنوك وتنميتها المستدامة. إن زيادة رأس المال المصرح به لا يساعد البنوك على تلبية المتطلبات القانونية والتنظيمية لوكالة الإدارة فحسب، بل إنه يعمل أيضًا على توسيع العمليات التجارية وتحسين القدرة المالية وتعزيز القدرة التنافسية للبنوك في السوق.

في الوقت الحاضر، تبحث البنوك دائمًا بشكل استباقي عن حلول مناسبة، وخاصة البنوك الصغيرة والمتوسطة الحجم، بما في ذلك أساليب جمع رأس المال المرنة، وتحسين الكفاءة التشغيلية، والامتثال للأنظمة القانونية الجديدة للحفاظ على التنمية المستدامة في سياق السوق الحالي.

إن زيادة رأس المال المستأجر من خلال دفع الأرباح أصبح اتجاهاً.

هناك العديد من الطرق التي يمكن للبنوك من خلالها زيادة رأس مالها الأساسي، مثل: إصدار أسهم جديدة، وسندات قابلة للتحويل، والتعاون مع مستثمرين استراتيجيين. ومع ذلك، وبناءً على الوضع المالي والتوجه الاستراتيجي ورغبات المساهمين وكذلك الوضع الاقتصادي في كل مرة، يقرر البنك طريقة زيادة رأس المال.

في ظل عدم نشاط سوق الأوراق المالية في الوقت الحالي، يواجه إصدار أسهم جديدة العديد من الصعوبات في جذب المساهمين لشراء الأسهم. وبالإضافة إلى ذلك، يجب على البنوك أيضًا أن تأخذ في الاعتبار تأثير إصدار أسهم جديدة على نسبة الملكية الحالية للمساهمين والامتثال للوائح الهيئة التنظيمية.

ولذلك، أصبح إصدار الأسهم لدفع أرباح الأسهم - وهي طريقة لزيادة رأس المال دون الحاجة إلى تعبئة أموال إضافية من الخارج - اتجاهاً تدريجياً في البنوك، وخاصة بعد جائحة كوفيد-19. يمكن للبنك استخدام الأرباح المتراكمة لإصدار أسهم للمساهمين الحاليين. وهذا حل معقول عندما يرغب البنك في الحفاظ على إجماع المساهمين ولا يرغب في مشاركة الملكية مع مستثمرين جدد.

خلال فترة التعافي بعد جائحة كوفيد-19 (2021-2022)، يشجع بنك الدولة الفيتنامي البنوك على عدم دفع أرباح نقدية لتوفير الموارد لخفض أسعار الفائدة على الإقراض. ونتيجة لذلك، اضطرت معظم البنوك إلى التحول إلى دفع الأرباح في صورة أسهم. وبحلول عام 2023، وبالتوازي مع معدل توزيعات الأسهم، سيدفع البنك أرباحاً نقدية إضافية بمعدل معين. ولا يأتي هذا فقط من حقيقة أن البنك المركزي لم يعد يشدد سياسته في توزيع الأرباح النقدية، بل إنه يرضي أيضاً مجموعة من المساهمين الذين لم يعودوا مهتمين بتلقي أرباح الأسهم عندما لم تكن سوق الأسهم في الآونة الأخيرة إيجابية للغاية.

في مجموعة البنوك التجارية المملوكة للدولة، سمح البنك المركزي لهذه المجموعة اعتبارًا من نهاية عام 2023 بزيادة رأس المال المرخص لضمان نسبة أمان رأس المال وتعزيز مساحة الإقراض. أصدر بنك فيتكوم بنك 2.17 مليار سهم إضافي للمساهمين الحاليين لدفع أرباح الأسهم بمعدل 38.79%. وبعد الانتهاء من عملية التوسيع، سيرتفع رأس مال البنك الأساسي من 55,891 مليار دونج إلى أكثر من 77,571 مليار دونج. كما تمت الموافقة على استخدام VietinBank للأرباح المتبقية في عام 2022، والتي تبلغ حوالي 11،648 مليار دونج، لدفع أرباح الأسهم، مما يزيد رأس مالها التأسيسي من 53،700 مليار دونج إلى أكثر من 65،300 مليار دونج.

أو، تمت الموافقة من قبل الجمعية الوطنية الخامسة عشرة على قيام Agribank باستكمال رأس مالها التأسيسي للفترة 2021-2030 إلى حد أقصى قدره 17.100 مليار دونج. في حالة استكمال عملية الاستكمال، سيتمكن Agribank من زيادة رأس ماله التأسيسي إلى أكثر من 51.5 مليار دونج.

كما حصلت البنوك الخاصة على موافقة مستمرة من البنك المركزي لزيادة رأس المال المصرح به واستكمال إجراءات تغيير الترخيص منذ بداية عام 2024.

في نهاية يوليو 2024، وافق بنك الدولة الفيتنامي على قيام OCB بزيادة رأس مالها التأسيسي من خلال إصدار أسهم لدفع أرباح للمساهمين الحاليين بمعدل 20٪، بحد أقصى 4،109 مليار دونج. بعد الإصدار الناجح، سيرتفع رأس مال البنك الأساسي من 20,548 مليار دونج إلى 24,658 مليار دونج.

وفي وقت سابق، تمت الموافقة أيضًا على زيادة رأس مال NAB التأسيسي من 10.580 مليار دونج إلى 13.725 مليار دونج من خلال دفع أرباح الأسهم بمعدل 25٪ وإصدار 50 مليون سهم من برنامج ESOP بسعر 10.000 دونج / سهم.

في غضون ذلك، يخطط بنك فييت بنك لاستخدام ما يقرب من 1.445 مليار دونج لدفع أرباح الأسهم والاحتفاظ بمبلغ 1.48 مليار دونج. وعلى وجه التحديد، يواصل بنك فييت بنك تنفيذ خطة زيادة رأس المال من خلال طرح أسهم للمساهمين الحاليين (التي وافق عليها بنك الدولة الفيتنامي في يوليو 2023) بمبلغ إضافي إجمالي قدره 1,003 مليار دونج، مما يرفع رأس المال المصرح به من 4,777 مليار دونج إلى 5,780 مليار دونج. حتى الآن، استكمل البنك طرح أكثر من 100.3 مليون سهم، ويجري حالياً إجراءات طلب موافقة بنك الدولة على تعديلات الترخيص، ومن المتوقع الانتهاء منها في الربع الثالث من عام 2024.

كما يخطط بنك فييت بنك لإصدار ما يقرب من 144.5 مليون سهم لدفع أرباح للمساهمين الحاليين، بما يعادل معدل 25٪، ومن المتوقع تنفيذه في الربعين الثالث والرابع من عام 2024. وتبلغ القيمة الإجمالية المصدرة ما يعادل حوالي 1445 مليار دونج. إذا تم استكمال إجراءات تعديل ترخيص رأس المال الأساسي وتم إصدار الأسهم بنجاح لدفع الأرباح، فإن رأس المال الأساسي لفيت بنك سيرتفع إلى ما يقرب من 7225 مليار دونج.

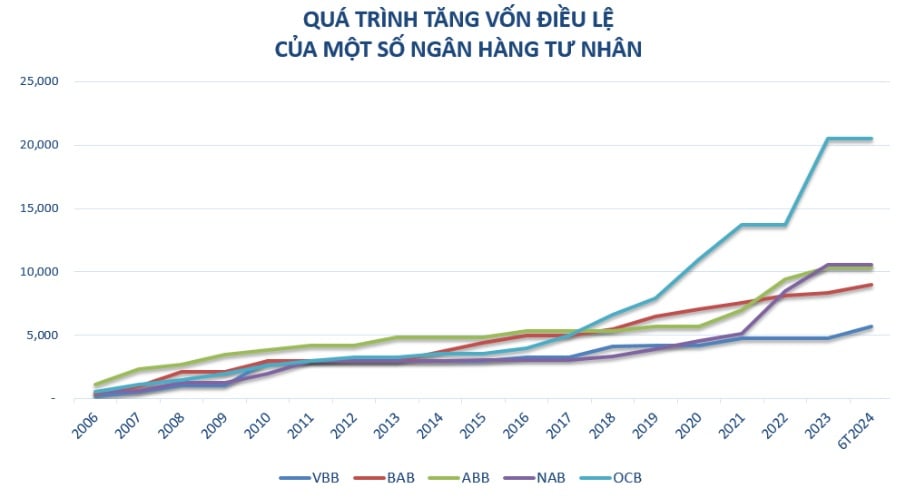

في السنوات الأخيرة، أصبحت البنوك الصغيرة والمتوسطة الحجم هي مجموعة البنوك التي زادت بشكل مستمر من رأس مالها الأساسي مثل Vietbank وOCB وNamABank... إلى جانب خطة النمو التجاري السنوية، فإن زيادة رأس المال الأساسي ضرورية لمساعدة البنوك على تحسين قدرتها المالية مثل: زيادة الحجم وزيادة القدرة التنافسية وتلبية خطة توسيع شبكة المعاملات؛ مواصلة الاستثمار في أنظمة التكنولوجيا لخدمة تحديث البنك ودعم تطوير المنتجات الجديدة وتحسين تجربة خدمة العملاء.

وخاصة في الفترة الحالية، يعتبر رأس المال المستأجر بمثابة "احتياطي مؤقت"، يوفر الموارد للبنوك لكي تكون مستعدة للاستجابة للتحديات في بيئة اقتصادية غير مستقرة؛ خلق ظروف أكثر ملاءمة للبنوك لتعزيز أنشطة الائتمان ودعم رأس المال للاقتصاد وفقا لتوجهات الحكومة.

ومن الجدير بالذكر أن القانون الجديد للمؤسسات الائتمانية الذي يدخل حيز التنفيذ اعتبارًا من 1 يوليو 2024 سيؤثر بشكل كبير على زيادة رأس مال البنوك. وينص القانون الجديد على المتطلبات واللوائح المتعلقة بالحد الأدنى لرأس المال وإدارة المخاطر والمؤسسات الائتمانية، مما يخلق فرصًا وتحديات في نفس الوقت. ويجب على البنوك الامتثال لهذه اللوائح لضمان أن تكون عملياتها متوافقة مع القانون، مع تحسين جودة الإدارة والقدرة المالية.

[إعلان 2]

المصدر: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[صورة] التغلب على جميع الصعوبات وتسريع وتيرة بناء مشروع توسعة محطة الطاقة الكهرومائية في هوا بينه](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[صورة] اختتام المؤتمر الحادي عشر للجنة المركزية الثالثة عشرة للحزب الشيوعي الفيتنامي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

تعليق (0)