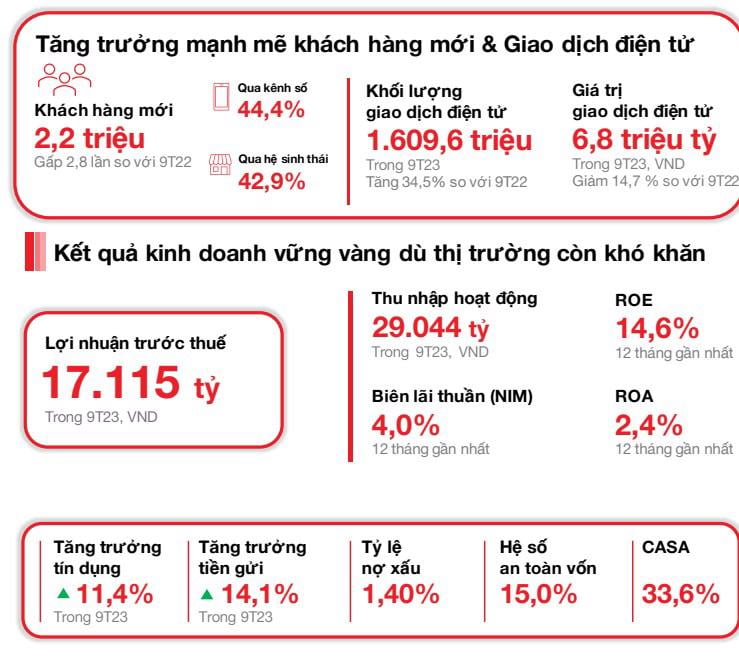

اجتذبت 2.2 مليون عميل جديد

في 23 أكتوبر 2023، أعلن بنك فيتنام التكنولوجي والتجاري المشترك ("Techcombank" أو "البنك") عن نتائج أعماله للربع الثالث، مسجلاً نمواً مستداماً، في سياق إظهار الاقتصاد لعلامات التعافي. أنهى Techcombank الربع الثالث من عام 2023 بحوالي 13 مليون عميل، بزيادة قدرها حوالي 2.2 مليون عميل جديد (أعلى بثلاث مرات من الأشهر التسعة المتراكمة من عام 2022). ومن بين هؤلاء، انضم 44.4% من العملاء الجدد عبر القنوات الرقمية، و42.9% عبر شركاء النظام البيئي. ارتفع عدد معاملات العملاء الأفراد عبر القنوات المصرفية الإلكترونية إلى 577.6 مليون في الربع الثالث من عام 2023، بزيادة 15.6٪ على أساس ربع سنوي و 49.4٪ على أساس سنوي، بينما بلغت القيمة الإجمالية للمعاملات حوالي 2.4 تريليون دونج.

بلغت ودائع العملاء 409.0 تريليون دونج، بزيادة قدرها 14.1% على أساس سنوي و7.1% على أساس ربع سنوي. ارتفع رصيد حسابات التوفير الجماعية (CASA) للربع الثاني على التوالي، ليصل إلى 137.6 تريليون دونج، بزيادة 3.2% على أساس ربع سنوي، بقيادة حسابات التوفير الجماعية (CASA) للبيع بالتجزئة (بزيادة 4.9% على أساس ربع سنوي). بلغ إجمالي الأصول 781.3 تريليون دونج اعتبارًا من 30 سبتمبر 2023، بزيادة قدرها 11.8٪ على أساس سنوي. وفي القطاع المصرفي وحده، نما الائتمان بنسبة 11.4% مقارنة ببداية العام، ليصل إلى 495.4 تريليون دونج. سجل رصيد الائتمان في Techcombank نمواً صحياً، بما يتماشى مع أحدث حد ائتماني منحه بنك الدولة.

في الربع الثالث من عام 2023، وصل صافي الربح قبل الضرائب (PBT) إلى 5,843 مليار دونج. بلغت الأرباح قبل الضريبة لبنك Techcombank، المتراكمة في الأشهر التسعة الأولى من العام، 17,115 مليار دونج.

تعافت أقساط التأمين بقوة في الربع الثالث من عام 2023، مع زيادة ناتج الأعمال الجديدة (APE) بنسبة 32.1% على أساس ربع سنوي. في سبتمبر 2023، استعاد البنك المركز الأول في الصناعة في APE. وتأتي هذه النتيجة المشجعة بفضل استراتيجية المبيعات المبنية على احتياجات العملاء، وتحسين قدرات الخدمة، وتطوير المنتجات الرقمية الجديدة بشكل نشط.

" سجل رصيد الحسابات الجارية وحسابات التوفير نمواً لمدة ربعين متتاليين، مما عزز زخم نمو حسابات الجاري وحسابات التوفير لدى البنك. وقال جينز لوتنر، المدير العام لبنك Techcombank: " كان نمو الائتمان ونمو الودائع أعلى من معدل نمو الصناعة في الأشهر التسعة الأولى من عام 2023. ومع النتائج التي حققناها في الربع الثالث من عام 2023، فإن البنك واثق من أنه سيحقق أهداف الربح وجودة الأصول المحددة للعام بأكمله ".

جودة الأصول مستقرة، وقاعدة رأس المال مُدارة بإحكام

اعتبارًا من 30 سبتمبر 2023، بلغت نسبة القروض إلى الودائع التنظيمية (LDR) 76.7% (مقارنة بـ 80.4% في 30 يونيو 2023). وتبلغ نسبة رأس المال قصير الأجل للقروض المتوسطة والطويلة الأجل 30.5% (مقارنة بـ 31.6% في 30 يونيو 2023)، مما يعكس الجهود المبذولة لخفض هذه النسبة إلى 30% بعد 1 أكتوبر 2023 على النحو المقرر.

بلغ معدل كفاية رأس مال البنك 15.0% في 30 سبتمبر 2023، وهو أعلى بكثير من الحد الأدنى المطلوب البالغ 8.0% بموجب الركيزة الأولى من اتفاقية بازل 2.

جودة أصول البنك تحت السيطرة الكاملة. ومن المتوقع أن تنخفض نسبة الدين B2 إلى 1.3% اعتبارًا من 30 سبتمبر 2023 (مقارنة بـ 2.0% اعتبارًا من 30 يونيو 2023). وتظل نسبة B2 للبنك عند مستوى 0.9%، انخفاضاً من 1.4% في 30 يونيو 2023.

بلغت رسوم خدمة البطاقات المتراكمة في الأشهر التسعة الأولى من عام 2023، 1,526 مليار دونج، بزيادة قدرها 38.7٪ عن نفس الفترة من العام الماضي. وكان المحرك الرئيسي لنمو قطاع البطاقات هو حجم المعاملات (بزيادة 29.4% على أساس سنوي) وحجم الأقساط (بزيادة 36.2% على أساس سنوي) والذي استمر في الارتفاع. بلغت الإيرادات من خطابات الاعتماد والنقد والمدفوعات 3،218 مليار دونج، بزيادة قدرها 109.4٪ مقارنة بنفس الفترة من العام الماضي. واستمر زخم النمو مع استمرار البنك في تعزيز عروضه وتوسيع وتحسين حلول الدفع والتحصيل (على سبيل المثال QR247 لمتاجر التجزئة وسلاسل المطاعم وخدمات التوصيل وما إلى ذلك، والحسابات الافتراضية والتوقيعات الرقمية الفورية) بالإضافة إلى حلول إدارة النقد والسيولة (C-Cash مع Kyriba، Bao Loc CD على المنصة الرقمية، وما إلى ذلك). بلغت رسوم خدمة الصرف الأجنبي 731 مليار دونج، بزيادة قدرها 19.0٪ على أساس سنوي.

وارتفعت المصروفات التشغيلية في الأشهر التسعة الأولى من عام 2023 بنسبة طفيفة بلغت 5.8% إلى 9.6 تريليون دونج، مع ارتفاع نسبة معدل الفائدة على المصروفات إلى 33.2%. وفي الربع الثالث وحده، ارتفعت النفقات التشغيلية بنسبة 24.7% على أساس سنوي، ويرجع ذلك أساسًا إلى ارتفاع نفقات الاستهلاك على الأصول الثابتة حيث واصل Techcombank الاستثمار في التكنولوجيا الرقمية والسحابية، وزيادة نفقات التسويق حيث قام البنك بالترويج لعلاماته التجارية المخصصة لشرائح العملاء المختلفة: Private وPriority وInspire بالإضافة إلى الأنشطة للاحتفال بالذكرى الثلاثين لتأسيسه.

تم الحفاظ على نسبة الديون المعدومة عند 1.4%، وهي من بين أدنى المعدلات في الصناعة

واستقر معدل القروض المتعثرة لدى البنك عند 1.4%، وهو من بين أدنى المعدلات في القطاع وضمن المستوى المتوقع. وإذا أخذنا في الاعتبار الديون وسندات الشركات، فإن هذه النسبة تصل إلى 1.3%. وجاء هذا الارتفاع بشكل رئيسي من الديون المتعثرة لعملاء التجزئة والشركات الصغيرة والمتوسطة، في حين ظلت الديون المتعثرة للشركات الكبيرة عند مستوى 0%. ظلت تكاليف الائتمان للبنك مستقرة بشكل عام عند 0.7% قبل الانعكاس و0.5% بعد الانعكاس، مما يعكس القيمة الكبيرة للضمانات.

وعلى أساس موحد، توقفت القروض الشخصية عن الانخفاض على أساس ربع سنوي، وذلك بمساعدة النمو في بطاقات الائتمان. على الرغم من أن الطلب على قروض الإسكان الأولية يظهر علامات التعافي، إلا أن السوق لا يزال ضعيفًا نسبيًا مقارنة بمستويات ما قبل عام 2022. وارتفع الائتمان للشركات (بما في ذلك القروض والسندات للشركات الصغيرة والمتوسطة الحجم وعملاء الشركات الكبرى) بنسبة 5.1% على أساس ربع سنوي و33.7% حتى الآن هذا العام. ويعكس هذا الطلب على الائتمان من جانب العملاء من الشركات الراغبين في الاقتراض والاستثمار تحسبا للتعافي الاقتصادي والسوقي.

[إعلان رقم 2]

مصدر

تعليق (0)