โดยปกติเมื่อตัดสินใจลงทุนในอพาร์ตเมนต์ให้เช่า นักลงทุนจะให้ความสำคัญกับอพาร์ตเมนต์ที่ส่งมอบแล้วและมีสมุดสีชมพูเพื่อให้สามารถกู้ยืมจากธนาคารได้ ในกรณีซื้ออพาร์ทเม้นท์ใหม่ มีการคำนวณมากมาย อาจต้องโอนมัดจำเพื่อทำกำไรก่อน แล้วค่อยพิจารณาเช่าและรอให้ราคาปรับขึ้น

นางสาวกาว ถิ ทันห์ เฮือง ผู้จัดการอาวุโส แผนกวิจัย Savills HCMC กล่าวว่า “ตอนนี้ถือเป็นจังหวะที่เหมาะสมในการลงทุนในอพาร์ทเมนท์ให้เช่า เนื่องจากในช่วง 3-5 ปีข้างหน้า อุปทานอพาร์ทเมนท์ในตัวเมืองโฮจิมินห์ยังคงขาดแคลน เนื่องจากกองทุนที่ดินสำหรับพัฒนาโครงการมีอยู่อย่างจำกัด” ดังนั้น หลังจากช่วงระยะเวลาการเช่า ผู้ลงทุนสามารถขายเพื่อรับส่วนต่างราคาในช่วงเวลาหนึ่ง พร้อมทั้งมีกระแสเงินสดเพิ่มเติมจากการเช่าอีกด้วย

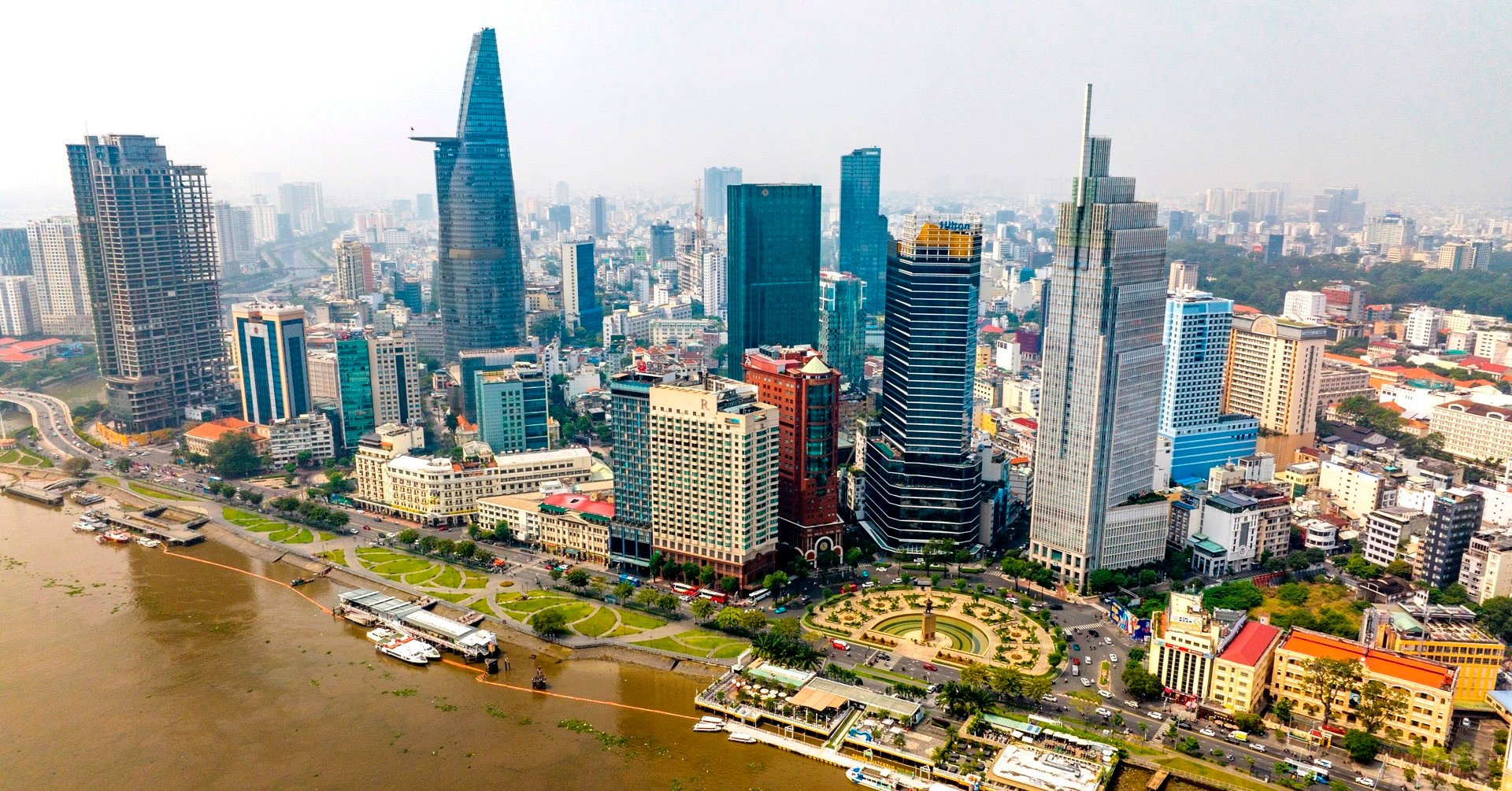

ในช่วง 3-5 ปีข้างหน้า อุปทานอพาร์ทเมนท์ในตัวเมืองโฮจิมินห์จะยังคงมีไม่เพียงพอ เนื่องจากพื้นที่เหลือสำหรับการพัฒนาโครงการไม่มากนัก (ภาพ : สท.)

ในปัจจุบันการเข้าถึงอพาร์ทเมนท์ของผู้คนกลายเป็นเรื่องยากขึ้นเรื่อยๆ เนื่องจากการเติบโตของรายได้ไม่สามารถตามทันการเติบโตของราคาที่อยู่อาศัยได้ ในอนาคตโครงการคอนโดมิเนียมระดับพื้นฐานจะมีราคาสูงเนื่องจากผู้ลงทุนต้องปรับกำไรให้เหมาะสมเมื่อต้นทุนปัจจัยการผลิตเพิ่มขึ้น เหตุผลส่วนหนึ่งก็เพื่ออธิบายถึงแนวโน้มของครอบครัวหนุ่มสาวจำนวนมากที่เช่าบ้านในปัจจุบัน อย่างไรก็ตาม สำหรับนักลงทุนการซื้อบ้านเพื่อรอปรับราคาหรือเพื่อปล่อยเช่าในเวลานี้ก็จำเป็นต้องมีการคำนวณอย่างรอบคอบเช่นกัน

ในปัจจุบันนโยบายการขายของนักลงทุนค่อนข้างดี แต่ผู้ซื้อบ้านต้องใส่ใจกับชื่อเสียงของนักลงทุนนั้นๆ เนื่องจากการเสนอแผนประกันที่น่าดึงดูดใจหลายๆ ฉบับก็เป็นเรื่องหนึ่ง แต่การนำแผนประกันเหล่านั้นไปปฏิบัติเป็นอีกเรื่องหนึ่ง ในความเป็นจริง มีหลายกรณีที่นักลงทุนในโครงการ "ล้มเหลวระหว่างทาง" ด้วยเหตุผลหลายประการ และไม่สามารถปฏิบัติตามพันธสัญญาที่ให้ไว้กับผู้ซื้อบ้านได้

ประเด็นถัดไปที่ต้องพิจารณาคือราคาอพาร์ทเม้นท์ ในระหว่างกระบวนการขาย บ้านที่ขายในระยะหลังมักจะมีราคาสูงกว่าบ้านที่ขายในช่วงแรก ดังนั้นนักลงทุนจะต้องนำแรงจูงใจต่างๆ และวิธีการชำระเงินที่หลากหลายมากขึ้นมาใช้ด้วย ผู้ซื้อจะต้องเปรียบเทียบและตรวจสอบราคาอย่างรอบคอบเพื่อตัดสินใจว่าจะซื้อสินค้าจากขั้นตอนก่อนหน้าหรือขั้นตอนถัดไป

“การซื้อสินค้าในช่วงแรกๆ จะได้รับราคาที่ดีกว่า แต่ระยะเวลาการชำระเงินจะสั้นกว่า ดังนั้นคุณต้องเตรียมเงินทุนไว้ล่วงหน้า ในช่วงหลังๆ แม้ว่าราคาจะสูงกว่า แต่ระยะเวลาการชำระเงินจะยาวนานกว่า ดังนั้นแรงกดดันทางการเงินจะลดลง” นางสาวฮวงกล่าว

สุดท้าย การใช้ประโยชน์จากเงินกู้จากธนาคารในการซื้อบ้าน ตามที่ผู้เชี่ยวชาญของ Savills กล่าวไว้ โดยปกติแล้ว ธนาคารจะเสนอแพ็คเกจสินเชื่อพร้อมอัตราดอกเบี้ยพิเศษในระยะเวลาคงที่ (2-3 ปี) หลังจากนั้น อัตราดอกเบี้ยจะลอยตัว ดังนั้นนักลงทุนจะต้องพิจารณาสถานะทางการเงินของตนอย่างรอบคอบ หลีกเลี่ยงการกู้ยืมเงินมากเกินไปจนก่อให้เกิดภาระหนี้จำนวนมาก เนื่องจากหากคุณกู้ยืมมาและไม่สามารถชำระคืนได้ คุณจะต้องขายทิ้งซึ่งจะทำให้เกิดการขาดทุน หรือคุณจะผิดสัญญาที่ให้ไว้กับธนาคาร เมื่อถึงจุดนี้ สินเชื่อจะถูกจัดอยู่ในรายการสินเชื่อที่มีเครดิตไม่ดี ซึ่งจะส่งผลกระทบต่อการกู้ยืมในอนาคต

“นักลงทุนควรพิจารณาอย่างรอบคอบในการเลือกวงเงินกู้ เพราะไม่มีธนาคารหรือผู้ลงทุนรายใดที่สามารถให้คำมั่นสัญญาได้ยาวนานถึง 15-20 ปี ดังนั้น วงเงินกู้ประมาณ 50% ของมูลค่าผลิตภัณฑ์จึงเหมาะสม ในขณะที่วงเงินกู้ 70% ขึ้นไปมีความเสี่ยงสูง” นางสาวฮวงกล่าว

ที่มา: https://www.congluan.vn/hien-nay-la-thoi-diem-tot-de-dau-tu-can-ho-xong-cho-thue-lai-post296153.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมรัฐบาลร่วมกับท้องถิ่นเกี่ยวกับการเติบโตทางเศรษฐกิจ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

การแสดงความคิดเห็น (0)