베트남, 아시아의 차세대 산업 허브가 되고자 노력

아시아 지역의 각 국가는 각자의 경쟁 우위를 갖고 있지만, 베트남은 이 지역의 차세대 산업 허브 위치를 목표로 할 수 있는 뛰어난 특성을 갖추고 있습니다.

|

| 베트남 시장의 기회는 고무 및 플라스틱 제품을 포함한 여러 산업에 있습니다. Atnh: Le Toan |

동남아시아와 인도에서의 중요한 기회

세계 경제는 고도로 통합되어 있습니다. 자유 무역 네트워크, 인프라 개발, 글로벌 이동성, 기술은 지난 30년 동안 세계화를 뒷받침해 온 요소 중 일부에 불과합니다. 역사상 그 어느 때보다도 경제가 더 상호 연결돼 있다고 할 수 있다. 그러나 변화하는 지정학적 환경은 이러한 세계적 연결성에 영향을 미칩니다.

이는 특히 가공 및 제조 산업에 해당합니다. 많은 국가와 회사가 생산과 제조를 "자국에 더 가깝게" 이전하여 공급망 네트워크를 확대하고자 합니다. 예를 들어, 미국의 과학 및 칩 법, 독일의 공급망 법, 영국의 중요 수입 위원회와 같은 국내 정책은 리쇼어링이나 리쇼어링 근처를 촉진하고 있습니다.

아시아 태평양 지역에서는 이러한 추세가 중국+1 전략을 통해 분명하게 입증됩니다. 이는 기업이 중국 외부에 제조 시설을 늘리는 다각화 전략입니다. 목표는 한 국가에 대한 의존도를 줄임으로써 공급망 중단 위험을 최소화하는 것입니다.

중국 외부로 생산 시설을 이전한 것은 중국이 전 세계 수출에서 차지하는 비중에 비교적 미미한 영향을 미쳤습니다. 한편, 이러한 영향은 주로 투자를 받는 국가, 특히 동남아시아 국가와 인도에서 나타나 이들 지역의 제조업 기회가 늘어나는 결과를 낳았습니다. 정부에서는 이러한 기회를 인식하고 국내 제조 산업을 진흥하기 위해 더 많은 정책을 시행하고 있습니다.

기업들은 이제 대응하기 시작했지만, 변화하는 환경에 맞춰 유연하게 대처해야 합니다. 위치 선택과 자본 활용은 회사의 성공을 결정하는 핵심 요소가 될 것입니다. 대체 자금 조달원과 새로운 임대 옵션이 점점 더 많아지고 있습니다. 이를 통해 제조업체는 글로벌 무역과 공급망이 다시 바뀌는 경우에도 신속하게 설정하고 필요에 따라 변경할 수 있습니다.

글로벌 제조업 부문에 대한 외국인 직접 투자(FDI)의 흐름은 경제적, 기술적, 지정학적 요인의 복잡한 상호 작용에 의해 형성되었습니다. 기업은 글로벌 제조 투자 전략을 결정하기 전에 비용, 시장 접근성, 인프라, 노동력, 정부 지원 등 다양한 요소를 신중하게 평가해야 합니다.

위의 개발 맥락은 동남아시아와 인도에서 상당한 기회를 창출했습니다. 이는 FDI 자본의 현저한 증가에 반영되어 있습니다. 이러한 추세의 원동력은 공급망을 다각화해야 할 필요성 뿐만 아니라 이 지역의 유리한 기본 조건을 활용해야 할 필요성 때문입니다. 이러한 기본 요소에는 많은 인구와 노동력, 유리한 비용, 다양한 인센티브가 포함됩니다.

제조업 투자 관점에서 볼 때, 이러한 요소들은 동남아시아와 인도를 글로벌 시장의 새로운 중요한 제조 허브로 자리매김하게 합니다.

|

| Ms. Trang Le, JLL Vietnam 연구 및 컨설팅 부문 수석 이사 |

베트남의 경우

제조기업이 동남아시아-인도 지역에 추가 생산 시설을 개발하기 위해 투자할지 결정할 때 가장 중요한 질문 중 하나는 어느 국가를 최종 목적지로 삼을 것인가입니다. 각 국가는 고유한 경쟁 우위를 가지고 있지만, 베트남의 산업 기반은 제조업체가 진출하기에 적합한 몇 가지 고유한 특징을 가지고 있습니다. 이를 통해 제조 시설 개발에 기회와 잠재력이 창출되고, 창고와 공급망 서비스, 유틸리티에 대한 미래 수요도 창출됩니다.

젊은 성장기에서 개발 단계를 거쳐 고도로 개발된 단계로 이동하면서 제조 제품 및 부가가치 서비스는 부가가치가 거의 없는 기본 제품에서 시작하여 몇 가지 중간 수준의 부가가치가 있는 대부분 하이테크 제품으로 이동했습니다. 다양한 산업.

자원 활용 측면에서 베트남 시장은 젊은 시절의 노동 집약적 공정에서 노동 집약적이지 않은 공정으로 전환되고 있으며, 자본 집약적 산업의 비중이 점차 증가하고 있습니다.

산업용 부동산 유형과 관련하여, 낮은 건설 밀도, 주로 항구와 공항 근처에 집중, 낮은 건설 기술 표준으로 인해 베트남은 부동산 제품의 출시를 목격하고 있습니다. 창고 제품은 더 높은 품질, 더 효율적인 설계이며 또한 더 많은 관심을 기울입니다. 지속 가능성을 위해.

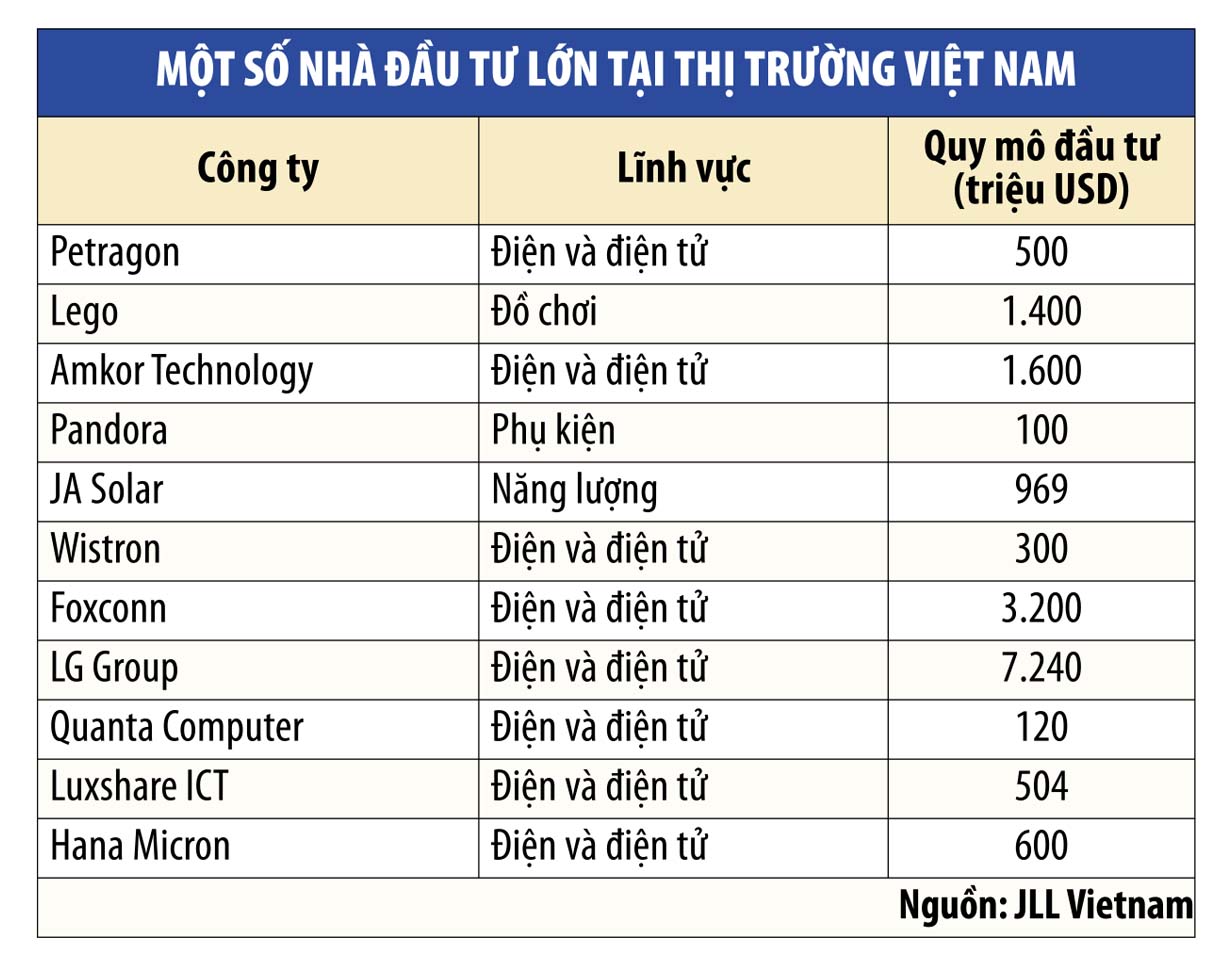

시장에서는 다양한 참여자가 참여하고 있습니다. 베트남은 그동안 공공부문이나 국내 기업의 놀이터에 불과했던 시장에서 벗어나, 최근 몇 년간 풍부한 개발 경험을 갖춘 전문적인 외국 투자자들의 참여를 환영하고 있습니다.

베트남 시장의 기회는 컴퓨터 및 전자제품, 화학, 조립 금속 제품, 고무 및 플라스틱 제품, 섬유 및 식품 가공 산업에 있습니다. 그 중 전자 컴퓨터는 베트남에서 가장 큰 산업으로, 국가 생산량의 17.8%를 차지합니다.

|

2023년 베트남은 573억 달러 규모의 전자 장비, 컴퓨터, 컴퓨터 부품을 수출했습니다. 휴대폰 및 관련 부품 수출액은 524억 달러로, 국가 전체 수출액의 31%를 차지합니다. 베트남은 2001년 47위에서 2021년 세계 10대 전자제품 수출국 중 하나로 올라섰습니다.

이 산업은 베트남 경제 발전에 핵심적인 역할을 할 것으로 예상되며 2024년부터 2028년까지 연평균 성장률(CAGR) 8.7%로 성장할 것으로 예상됩니다.

2023년까지 조립 금속 제품의 총 수출 가치는 163억 달러에 도달할 것으로 예상됩니다. 이 산업은 2024년부터 2028년까지 연평균 성장률 8.7%로 성장할 것으로 예상됩니다.

고무와 플라스틱 제품도 2022년까지 총 가치가 250억 달러에 달하며 시장을 선도하고 있으며, 2023년에서 2027년까지 연평균 성장률 8.6%로 성장할 것으로 예상됩니다.

베트남은 세계 3위의 섬유 수출국이다. 2023년 수출액은 약 403억 달러(100개 이상의 시장으로)에 도달할 것으로 예상되며, 2024년 말까지 440억 달러로 증가할 것으로 예상됩니다.

마지막으로 식품 가공입니다. 2022년까지 베트남의 식품 가공 시장 규모는 약 180억 달러로 동남아시아에서 3위를 차지할 것으로 예상됩니다. 시장은 2023년부터 2027년까지 연평균 성장률 8.2%로 성장할 것으로 예상됩니다.

(*) JLL Vietnam 연구 및 컨설팅 부문 수석 이사

[광고2]

출처: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html

Comment (0)