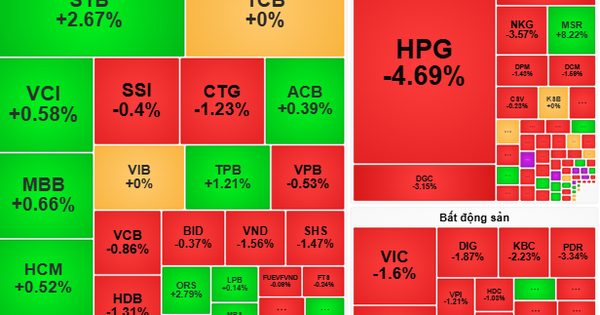

외국인 투자자들은 HSG에 4거래일 연속으로 돈을 쏟아부었습니다. 6월 17일 거래일 순매수 금액은 1,060억 VND에 달했는데, 이는 지난 3년 중 최고치입니다.

지난 주말 두 차례 하락세를 보인 후, 호아센 그룹 주식회사(주식 코드: HSG)의 주가는 주 첫 거래에서 급등하며 시장 추세에 반하는 움직임을 보였습니다. 이 주식은 상한가인 VND25,150에 마감되었으며, 매도자가 없었습니다. 이러한 증가는 HSG가 지난주 중반에 세운 2년 만의 최고치를 경신하는 데 도움이 되었습니다.

HSG 주가는 연초 가격대에 비해 약 14% 상승했습니다. 이에 따라 해당 기업의 시가총액도 15조4,920억 동으로 증가했습니다.

HSG의 시장 가격이 상승했을 뿐만 아니라, 이번 주 첫 거래 세션에서 유동성도 크게 개선되었습니다. 이번 주 첫 거래 세션에서 HSG의 매칭 주문 가치는 1조 820억 동으로 호치민시 증권 거래소에서 1위를 차지했으며, 이는 지난 주말 세션 대비 2.5배 증가한 수치입니다. 이 가치는 4,370만 주 이상이 성공적으로 양도된 데서 비롯되었습니다.

HSG의 주초 성장은 외국 자금 흐름에 힘입어 강력하게 뒷받침되었습니다. 구체적으로, 외국인 투자자들은 660만 주 이상을 매수하는 데 1,640억 동을 지출한 반면, 230만 주만 매도했는데, 이는 580억 동에 해당합니다. 이는 지난 3년 동안 HSG에 대한 외국인 투자자의 가장 강력한 순매수 세션입니다. 뿐만 아니라 외국인 투자자들은 HSG에 대한 순매수 행진을 4거래일 연속으로 확대하며 가치도 증가했습니다.

외국인 투자자들의 현금 흐름에 따른 모멘텀 외에도, HSG 주가는 당국이 해외 아연 도금 강철 제품에 대한 조사 및 반덤핑 조치를 취한 이후 오늘 상승세를 보였습니다. 구체적으로, 산업통상부는 6월 14일 중국과 한국산 일부 아연 도금 강철 제품에 대한 조사 및 반덤핑 조치 적용에 관한 결정 제1535/QD-BCT를 발표했습니다.

조사를 실시하기로 한 결정은 2024년 5월 3일에 호아센, 남킴, 톤풍남, 톤동아, 차이나스틸, 닛폰스틸베트남을 포함한 국내 제조업을 대표하는 기업들이 완전하고 유효하게 제출한 반덤핑 조치를 적용하기 위한 조사 요청 서류에 대한 무역구제법의 규정에 따른 평가 결과를 바탕으로 내려졌습니다.

KB증권은 최근 발표한 보고서에서 HSG가 중국과 한국산 아연도금강판에 대한 반덤핑 조치가 적용될 경우 가장 큰 수혜를 볼 것으로 전망했다. HSG는 아연도금강판(28.4%)과 강관(12.4%)에서 각각 1, 2위의 시장 점유율을 차지하고 있기 때문이다. 또한 국내 소비 산출량도 회복세를 보이고 있는데, 아연도금강판과 강관 소비도 전월 대비 각각 29%, 28% 늘었다. 올해 하반기에는 주택 부동산 경기가 점진적으로 회복되고, 국내 철강 수요를 자극할 신규 프로젝트들이 시행되면서 국내 소비가 크게 회복될 것으로 예상됩니다.

KB증권 분석팀은 투자자들에게 HSG 주식을 매수할 것을 권고하며 , 목표 가격은 27,400동입니다. 좀 더 낙관적인 견해를 가진 Tien Phong Securities Joint Stock Company(TPS)는 4월에 발표한 보고서에서 HSG의 내년 목표 가격이 28,400동이 될 것으로 예상했습니다.

TPS에 따르면 HSG의 성장 모멘텀은 세 가지 주요 요인에서 비롯됩니다. 첫째, 부동산 경기 활성화, 저금리 기조 유지로 국내 건설수요 개선, 정부의 부동산 업계 어려움 해소 대책 효과 등으로 2023~2024 회계연도부터 경영실적이 회복될 것으로 전망됩니다. 다음으로, 호아센의 매출 총이익률은 저렴한 재고 축적 덕분에 계속해서 개선될 수 있습니다. 마지막 요인은 미국, EU 등 주요 시장으로의 철강 수출이 계속해서 증가하고 있다는 것입니다.

사업 활동을 살펴보면, 2023-2024 회계연도(2024년 1월 1일부터 2024년 3월 31일까지) 2분기에 호아센은 9조 2,480억 VND의 매출과 약 3,190억 VND의 세후 이익을 기록하여 같은 기간 대비 각각 32.5%와 27.3% 증가했습니다. 회사는 회계연도 첫 6개월 동안 누적 18,3210억 VND 이상의 수익을 기록했으며, 이는 23% 증가한 수치입니다. 세후 이익은 큰 변화를 보였는데, 같은 기간 4,240억 VND의 손실이 4,220억 VND의 이익으로 전환되었습니다.

2023-2024 회계연도에 호아센은 두 가지 시나리오로 사업을 진행할 계획입니다. 구체적으로 시나리오 1은 같은 기간 대비 13.3% 증가한 1,625,000톤의 소비량을 목표로 합니다. 예상 매출은 34,000억 VND로 같은 기간 대비 7.4% 증가했고, 예상 세후 이익은 4,000억 VND로 이전 회계연도 대비 12배 이상 증가했습니다.

시나리오 2에서는 같은 기간 동안 20.7% 증가한 1,730,000톤의 총 소비량을 목표로 합니다. 매출은 약 14% 증가한 36조 VND에 이를 것으로 예상되며, 세후 이익은 이전 회계연도에 비해 15배 이상 증가한 5,000억 VND에 이를 것으로 예상됩니다.

[광고_2]

출처: https://baodautu.vn/co-phieu-hoa-sen-hut-manh-dong-tien-nuoc-ngoai-d217866.html

![[사진] 베트남과 중국 정상, 양국 인민우호회 참석](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/7d45d6c170034d52be046fa86b3d1d62)

![[사진] 팜 민 찐 총리, 국유기업과 협력해 디지털 전환 및 성장 촉진](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/f55bfb8a7db84af89332844c37778476)

![[사진] 탄손누트 터미널 T3 - 주요 프로젝트, 예정보다 앞당겨 완료](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/85f0ae82199548e5a30d478733f4d783)

![[사진] 난단신문사 창립 70주년 기념](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/a7a2e257814e4ce3b6281bd5ad2996b8)

![[사진] 시진핑 중국 국가주석 겸 총서기 환영 리셉션](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/ef636fe84ae24df48dcc734ac3692867)

댓글 (0)