부동산이나 건설업 등 레버리지 활용에 익숙한 기업뿐만 아니라, 다른 산업 분야의 많은 기업도 높은 이자 비용으로 인해 수익이 감소하고 있습니다.

대규모 금융대출 잔액과 이자는 오랫동안 부동산 기업의 사업 실적을 나타내는 중요한 지표였습니다. 노바랜드(NVL)는 현재 약 59조 VND의 금융 부채를 보유하고 있으며, 올해 첫 9개월 동안 이자 비용으로 약 5,300억 VND를 지출했는데, 이는 하루 20억 VND에 해당합니다.

현금흐름표에 지급된 이자를 고려하면 실제 수치는 상당히 증가합니다. 이에 따라 노바랜드는 9개월 동안 대출 이자로 3조 3,500억 VND 이상을 지불했습니다. 이는 이 회사가 3분기 만에 9,580억 VND의 손실을 본 이유 중 하나이기도 합니다.

Khang Dien(KDH), Nam Long(NLG), Dat Xanh(DXG) 등의 다른 기업도 올해 처음 9개월 동안 이자를 지불하기 위해 수천억 동의 돈을 썼고, 이로 인해 수익이 줄었습니다.

매일 수십억 동의 이자를 내야 한다는 이야기도 건설업계에 등장했다. Vinaconex(VCG)는 9개월 동안 이 비용으로 6,380억 VND를 지출했고, Hoa Binh(HBG)은 4,180억 VND 이상을 지출해야 했는데, 두 가지 모두 2022년 같은 기간에 비해 두 자릿수 증가했습니다. Ricons의 이자 비용은 약 310억 VND로 낮았지만 작년 같은 기간에 비해 2.6배 증가했습니다.

2022년 11월 호치민시 은행 거래 내역. 사진: Thanh Tung

사업 여건이 양호한 산업에서도 이익은 이자 비용에 큰 영향을 받습니다. 수출 호조와 쌀 가격 최고치에도 불구하고 Loc Troi Group(LTG)은 3분기에 3,270억 VND의 적자를 기록했습니다. 그 이유는 이익 마진이 낮은 데다 비용도 증가했기 때문입니다. 이 중 이자 비용은 1,640억 VND로 2022년 동기 대비 약 2.5배 증가했습니다. LTG는 처음 9개월 동안 이자 지급에 4,380억 VND를 지출했습니다.

2018년 비용을 공제한 후 Vinafood II(VSF)는 7조 3,000억 동이 넘는 수익을 기록했지만, 세후 이익은 100억 동에 불과했습니다. 고정비용 그룹에서 금융비용은 1,650억 VND로 2022년 3분기 대비 3.5배 증가했습니다.

마찬가지로, 가축 사업도 이자율의 영향을 받습니다. BAF 농업은 첫 9개월 동안 금융 비용이 1억 6,200만 동에서 1,090억 동으로 급격히 증가했다고 기록했습니다. 주된 이유는 이자율이 15배 이상 상승했기 때문입니다. 한편, 다바코(DBC)는 올해 첫 9개월 동안 1,990억 VND의 이자를 지불해야 했는데, 이는 같은 기간에 비해 절반이 증가한 수치입니다.

또한 시장에서는 Yeah1 Group(YEG)이 금융 부채에 대한 이자 지불에 4배 더 많은 비용을 지출하는 등 이자 비용이 갑자기 늘어난 기업이 많이 기록되었으며, Song Da Corporation(SJG)과 Petrolimex(PLX)의 경우 이 수치가 약 1.5배에 달합니다.

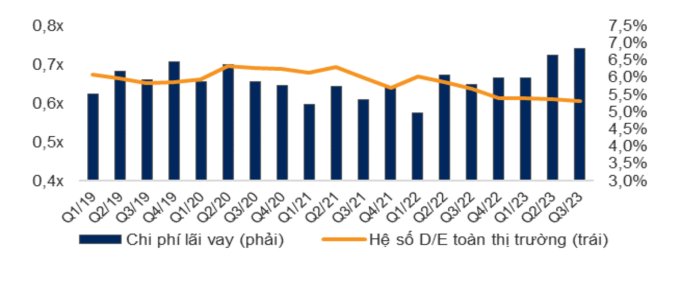

이자 비용과 시장 전체 D/E(부채 대 자본) 비율. 출처: VNDirect

경제 및 금융 데이터 제공을 전문으로 하는 부문인 WiGroup의 통계에 따르면, 3분기 이자비용은 2분기 대비 1조 5,520억 VND 감소하여 11.2% 감소했습니다. 하지만 이 수치는 2021년부터 현재까지 높은 수준을 유지하며, 이전 분기에 이어 두 번째로 높습니다. VNDirect는 3분기에 이자 비용이 총 이익의 6.8%에 달했다고 계산했으며, 2분기 대비 0.2%포인트 증가했습니다. 이는 2019년 초 이후 가장 높은 수준이기도 합니다. 이 분석 그룹은 기업의 총 영업 이익이 여전히 재무 비용으로 인해 침식되고 있다고 언급했습니다.

3월 이후 국립은행은 운영 금리를 여러 차례 인하했고, 예금 금리도 팬데믹 이전 수준으로 떨어졌습니다. 하지만 대출금리는 뒤처지고 높은 수준을 유지하고 있습니다. VnExpress 가 많은 은행에서 실시한 기록을 보면, 낮은 7-9%의 이자율은 신규 대출에만 적용되고, 기존 대출의 경우 연 10-13% 정도로 유지됩니다.

그 이유는 은행들이 작년 말부터 발생한 높은 동원비용 중 일부를 아직 부담해야 하는 상황에서 벗어나지 못했기 때문으로 추정된다. 또한, 이자율 인하는 각 은행의 정책에 따라 다르지만, 영업상의 자본비용 조정 지연을 고려할 필요가 있습니다.

11월 초 국회 회의에서 국립은행 총재인 응우옌 티 홍은 신규 대출 금리가 작년 대비 2% 감소했다고 말했습니다. 기존 대출과 신규 대출의 미지급 잔액을 포함하면 대출 금리는 2022년 말 대비 약 1% 감소할 것으로 예상됩니다. 국가은행은 은행에 지속적인 검토, 행정 절차 축소, 대출 신청 심사 절차 단축을 요구하여 기업과 국민에게 신용을 지원할 수 있는 여건을 조성합니다.

시다르타

[광고_2]

소스 링크

![[사진] 칸토시 4월 축제](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[사진] 제13기 당중앙위원회 제11차 대표자회 개막](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

![[사진] 추옹마을 축제의 독특한 민속놀이](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

댓글 (0)