រលកនៃការបង្រួបបង្រួមឧស្សាហកម្មដែលរីករាលដាលបានបង្ខំឱ្យក្រុមហ៊ុនផលិតគ្រឿងអេឡិចត្រូនិកជប៉ុន ដែលរួមគ្នាគ្រប់គ្រង 50% នៃទីផ្សារពិភពលោក ប្រកាន់ជំហរប្រុងប្រយ័ត្ន។

ក្រុមហ៊ុនជប៉ុនជាច្រើនបានកាន់កាប់តំណភ្ជាប់សំខាន់ៗនៅក្នុងខ្សែសង្វាក់ផ្គត់ផ្គង់បន្ទះឈីប ក្លាយជា "ឈ្មោលឆ្ងាញ់" សម្រាប់ក្រុមហ៊ុនបរទេស។ ប្រឈមមុខនឹងគ្រោះថ្នាក់ដែលកំពុងកើតឡើង សហគ្រាសរដ្ឋ JIC (Japan Investment Corporation) កំពុងស្វែងរកមធ្យោបាយ "បង្រួបបង្រួម" អ្វីគ្រប់យ៉ាងទៅជាអង្គភាពតែមួយ ដើម្បីលើកកម្ពស់ការកសាងឡើងវិញនូវឧស្សាហកម្ម semiconductor ជាតិ។

ដើម្បីទទួលបានអត្ថប្រយោជន៍នៅក្នុងរលកខាងមុខ និងរក្សាការប្រកួតប្រជែង JSR ដែលជាក្រុមហ៊ុនផលិតសម្ភារៈផលិតបន្ទះសៀគ្វីដ៏ធំដែលបានចុះបញ្ជីនៅតូក្យូបានប្រកាសកាលពីខែមិថុនាថាខ្លួននឹងទទួលយកការដេញថ្លៃទិញយក (TOB) ពី JIC ។

លោក Shogo Ikeuchi នាយកប្រតិបត្តិនៃ JIC Capital បាននិយាយថា "វិស័យផលិតសម្ភារៈបន្ទះឈីបរបស់ប្រទេសជប៉ុនមិនត្រូវបានប្រមូលផ្តុំខ្លាំងនោះទេ ដូច្នេះក្រុមហ៊ុននានាមិនទទួលបានប្រសិទ្ធភាពនៃការវិនិយោគដែលរំពឹងទុកនោះទេ" ។ ដោយសារតែទំហំតូចរបស់ពួកគេ ក្រុមហ៊ុនផលិតជប៉ុនចំណាយតិចជាងលើការស្រាវជ្រាវ និងការអភិវឌ្ឍន៍ (R&D) ជាងដៃគូរបស់ពួកគេនៅសហរដ្ឋអាមេរិក និងអឺរ៉ុប។

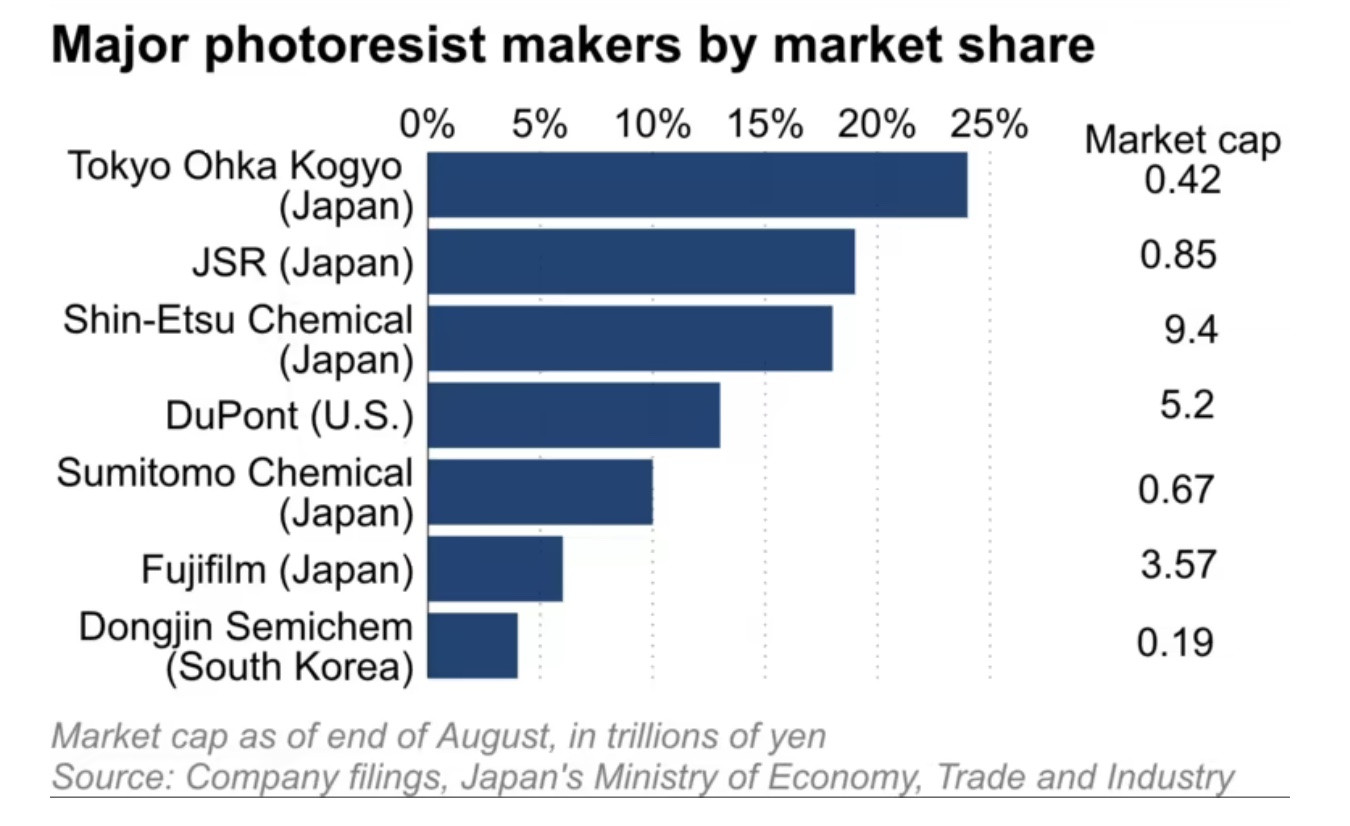

JSR មានប្រហែល 20% នៃទីផ្សារពិភពលោកសម្រាប់ photoconductors ដែលជាសម្ភារៈប្រើប្រាស់ក្នុងការផលិតបន្ទះឈីបគ្រឿងកុំព្យូទ័រ ប៉ុន្តែមានតម្លៃត្រឹមតែ 850 ពាន់លានយ៉េន (5.75 ពាន់លានដុល្លារ) គិតត្រឹមដំណាច់ខែសីហា មួយភាគប្រាំនៃ DuPont ដែលជាក្រុមហ៊ុនរបស់សហរដ្ឋអាមេរិកដែលមាន 10% នៃទីផ្សារអុបទិកពិភពលោក។ តូក្យូ Ohka Kogyo ដែលជាក្រុមហ៊ុនផលិតឧបករណ៍វាស់ស្ទង់ដ៏ធំបំផុតរបស់ពិភពលោកមានតម្លៃទាបជាងនេះ គឺ 420 ពាន់លានយ៉េន។

ដូចគ្នានេះដែរ Kanto Denka Kogyo និង Resonac Holdings រួមគ្នាមានចំណែកច្រើនជាង 50% នៃទីផ្សារពិភពលោកសម្រាប់ឧស្ម័ន etching ដែលត្រូវបានប្រើដើម្បីលាងសម្អាតសារធាតុបរទេសចេញពី wafers ស៊ីលីកុន។ ប៉ុន្តែមូលធនប័ត្រទីផ្សារសរុបរបស់ពួកគេគឺត្រឹមតែ 1/20 នៃក្រុមហ៊ុន Merck របស់ប្រទេសអាល្លឺម៉ង់ ដែលគ្រប់គ្រងប្រហែល 20% នៃទីផ្សារ។

អ្នកផលិតសម្ភារៈបន្ទះឈីបជប៉ុនជាច្រើនមានសមាមាត្រតម្លៃទៅនឹងសៀវភៅក្រោម 1 ដូចជា Sumitomo Chemical ដែលមាន PBR នៃ 0.6, Resonac នៅ 0.8 និង Kanto Denka នៅ 0.9 (គិតត្រឹមចុងខែមិថុនា) ដែលធ្វើឱ្យពួកគេក្លាយជាគោលដៅទាក់ទាញសម្រាប់អ្នកវិនិយោគធំដែលមានមហិច្ឆតាកាន់កាប់។

ល្បែង "តោន" នៃប្រាក់

ហេតុផលដែលក្រុមហ៊ុនផលិតជប៉ុនតូចៗអាចកាន់កាប់ចំណែកទីផ្សារដ៏ធំគឺវិន័យក្នុងការប្រកាន់ខ្ជាប់ និងអនុវត្តកម្មវិធីស្រាវជ្រាវ និងអភិវឌ្ឍន៍ (R&D) ដែលចំណាយពេលយូរដើម្បីស្វែងរកការរួមបញ្ចូលគ្នាដ៏ល្អប្រសើរ។

លោក Akira Minamikawa មកពីក្រុមហ៊ុនស្រាវជ្រាវ Omdia ដែលមានមូលដ្ឋាននៅចក្រភពអង់គ្លេសបាននិយាយថា "ក្រុមហ៊ុនជប៉ុនគឺល្អណាស់ក្នុងការទទួលយក និងប្រកាន់ខ្ជាប់នូវកម្មវិធី R&D ប្រើប្រាស់ពេលវេលា ហើយដូច្នេះបានរក្សានូវគុណសម្បត្តិប្រកួតប្រជែងជាងក្រុមហ៊ុនបរទេស" ។

ទន្ទឹមនឹងនេះ ហេតុផលដែលការប្រកួតប្រជែងរបស់ក្រុមហ៊ុន "តូចតែខ្លាំង" កាន់តែចុះខ្សោយគឺការខ្វះខាតសេដ្ឋកិច្ចនៃទំហំដោយផ្អែកលើលក្ខណៈទ្រង់ទ្រាយធំនៃឧស្សាហកម្ម semiconductor ដែលពឹងផ្អែកខ្លាំងលើដើមទុន។

ក្រុមហ៊ុនជប៉ុនដូចជា NEC និង Hitachi បានគ្រប់គ្រងឧស្សាហកម្ម semiconductor ពិភពលោកក្នុងទសវត្សរ៍ឆ្នាំ 1980 រួមគ្នាពួកគេមាន 50% នៃចំណែកទីផ្សារពិភពលោកនៅកម្រិតកំពូលរបស់ពួកគេក្នុងឆ្នាំ 1988 មុនពេលពួកគេចាប់ផ្តើមត្រូវបានវ៉ាដាច់ដោយកូរ៉េខាងត្បូង និងគូប្រជែងផ្សេងទៀត។ យោងតាមក្រុមហ៊ុន Omdia កាលពីឆ្នាំមុនចំណែករួមរបស់ពួកគេនៃទីផ្សារបន្ទះឈីបពិភពលោកគឺត្រឹមតែ 9% ប៉ុណ្ណោះ។

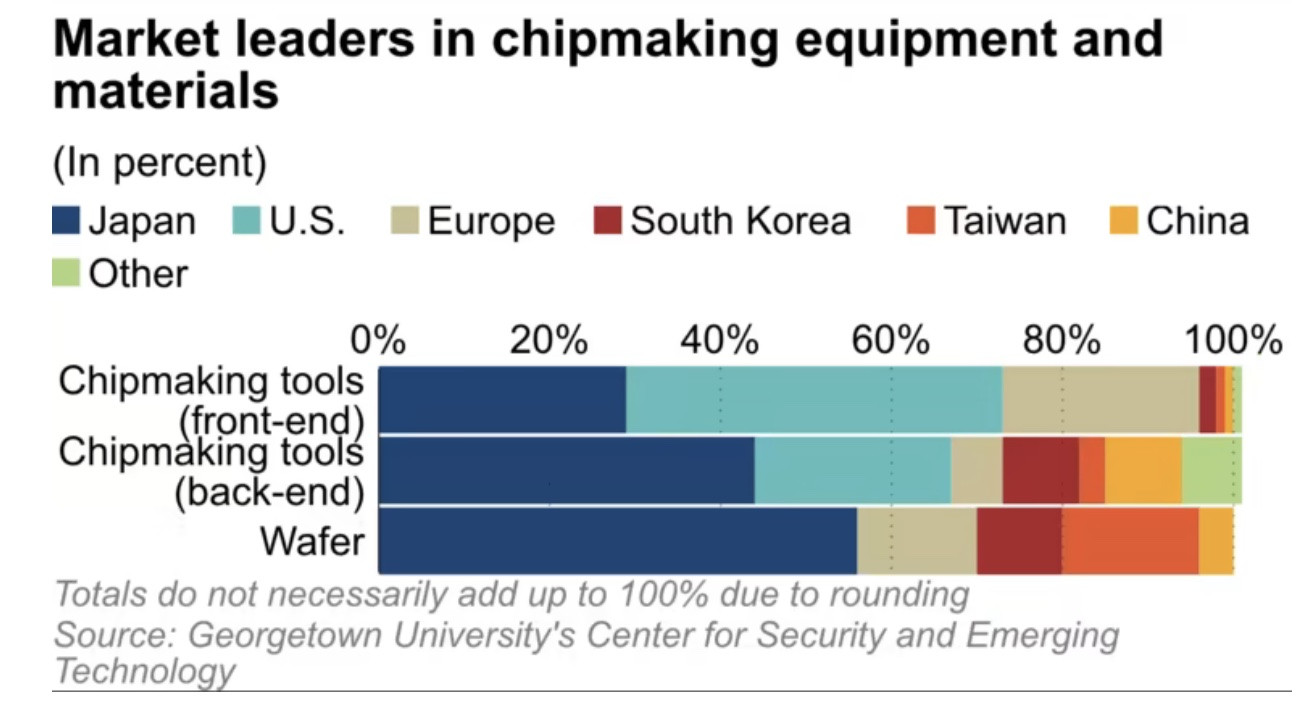

ទន្ទឹមនឹងនេះ សម្ភារៈផលិតបន្ទះសៀគ្វីកាន់តែមានសារៈសំខាន់ ចំពេលមានជម្លោះរវាងសហរដ្ឋអាមេរិក និងចិនកាន់តែកើនឡើង។ យោងតាមមជ្ឈមណ្ឌលសម្រាប់សន្តិសុខ និងបច្ចេកវិទ្យាដែលកំពុងរីកចម្រើននៅសាកលវិទ្យាល័យ Georgetown (សហរដ្ឋអាមេរិក) ក្រុមហ៊ុនជប៉ុនមានចំនួនពី 30% ទៅ 60% នៃចំណែកទីផ្សារនៅក្នុងទីផ្សារនេះសម្រាប់សម្ភារៈផលិត។ ទិន្នន័យពី Omdia បង្ហាញថា ជប៉ុនមាន 48% បន្ទាប់មកតៃវ៉ាន់ 17% និងកូរ៉េខាងត្បូង 13%។

អ្នកជំនាញបាននិយាយថា នៅពេលដែលការប្រកួតប្រជែងទីផ្សារឆ្ពោះទៅរកការបង្រួបបង្រួម អ្នកផលិតសម្ភារៈបន្ទះឈីបរបស់ជប៉ុនត្រូវតែផ្លាស់ទីហួសពីតំបន់ផាសុកភាពរបស់ពួកគេ ប្រសិនបើពួកគេចង់ស្នាក់នៅក្នុងហ្គេម។

(នេះបើតាម Nikkei Asia)

ប្រភព

Kommentar (0)