純引き出し額50兆VND

4セッション連続の下落の後、VN-Indexは90ポイント近く下落し、1,140ポイントの閾値を下回りました。不動産株や証券株など多くの銘柄が急落した。しかし、本日のセッションで始まった買い勢力により、VN-Index は 1,150 ポイントのサポート レベルを回復しました。

3回の調査セッションを経て、9月26日にベトナム国家銀行は信用手形チャネルを通じてさらに20兆億ベトナムドンを引き出した。 4回のセッションで純引き出し額は合計50兆VND近くに達した。資金を呼び込む金利はわずかに上昇し、0.58%となった。これは依然として過去最低であり、2022年後半から2023年初めの年間5~6%よりも低い。

しかし、2022年12月~2023年3月の1回あたり25,000~35,000億VNDと比較すると、その量は高くありません。今回の28日間の引き出し期間は、2022年11月中旬の期間と同等であり、銀行システムの流動性が非常に豊富であることを示しています。

公開市場操作は極めて正常であり、国立銀行が金融政策を転換したことを意味するものではない。同庁は依然として緩和的な金融政策を実施している。

国立銀行は3月以降、運営金利を4回にわたり約150~200ポイント引き下げた。再割引金利は4.5%から3%へ、借り換え金利は6%から4.5%へ、銀行間翌日物金利は7%から5%へ。国立銀行も定期的に米ドルを購入しています。

オープン市場での資金引き出しが再開されたのは、8月以降USD/VND為替レートが急上昇し、年初からの合計増加率が3.3%に達したときだった。これは急速な増加ですが、2022 年 10 月ほど強力でリスクの高いものではありません。

銀行でのUSD/VND為替レートは、2022年10月に記録されたピークの24,888 VND/USDを超えていません。現在の為替レートは24,540 VND/USDです。

信用の伸びは非常に低く、9月15日時点で5.56%にしか達していない。銀行は依然として「お金が余る」という病に直面している。

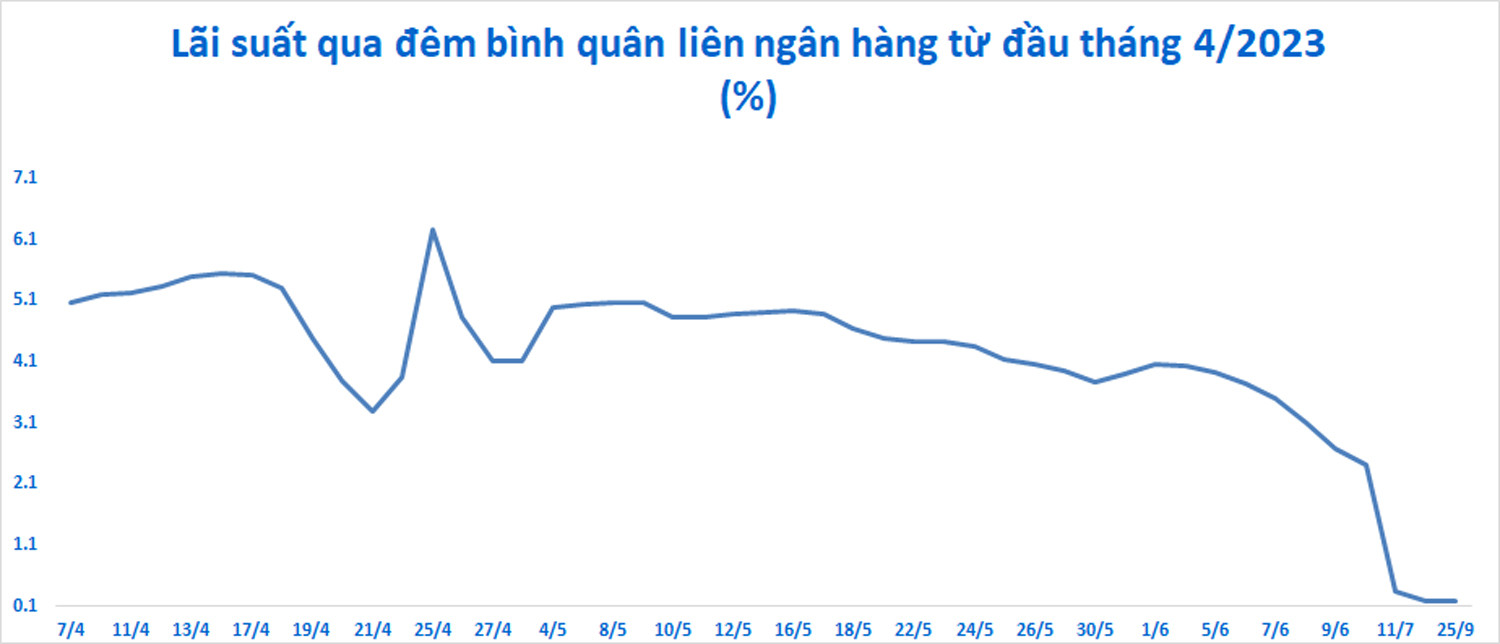

銀行間市場の翌日物貸出金利は過去最低水準にあるが、0.14%(9月21日)から0.17%(9月25日)へとわずかに上昇している。 2023年5月末には銀行間金利は年率6.5%近くに達し、2022年10月5日には年率8.44%の記録を樹立しました。

専門家によると、市場の流動性2を枯渇させることで、短期的には為替レートに対する投機的な圧力が軽減されるだろう。吸収レベルが低いため、市場 2 では流動性ストレスは発生せず、市場 1 の金利への影響は限定的になります。

MBS証券によると、ベトナム国立銀行のベトナムドン吸収の動きにより、銀行間金利が若干上昇し、今後は為替レートの圧力が軽減されるだろう。

評価によれば、国立銀行が多額の資金を引き出す可能性は低い。投資コンサルタント会社FIDTは、引き出し額は過去3回のセッションで引き出した額の2倍となる約100兆ドンにとどまる可能性があると述べた。

FIDTによれば、政府と国立銀行の一貫した見解は、経済に対する預金と短期、中期、長期融資の政策は短期的には徐々に縮小する必要があるということである。これは、大手銀行の基本的な預金金利制度を変更することが非常に困難になることを意味します。預金金利は、3~6か月で3.5%、6~12か月で4.5%、12か月超で5.5%の現行水準に留まると予想されます。一方、コアインフレ率は4.5%の目標に達する見込みはない。

FIDT によれば、マクロシグナルは非常に良好です。ベトナムは中長期的に外貨を安定させる能力を持っています。これらの主要な外国為替フローは、今年8月までプラスのままです。実行されたFDIはわずかに減少し、新規FDIの見通しは増加しました。過去最高の輸出入黒字。送金は世界経済の減速に伴い安定するか、あるいは若干減少する可能性があります。

国立銀行の全体的な外貨ポジションは安全であり、外貨準備高は 1,000 億米ドルに増加する兆候があり、銀行システムは比較的プラスの米ドル準備ポジションを維持しています。

株価は下落後もまだ魅力的か?

Mirae Assetによると、FRBの利上げサイクルは終了間近であり、米ドルは落ち着きつつあり、それによってUSD/VND為替レートへの圧力が軽減されるという。ベトナムは、為替レートの安定と貸出金利の引き下げのバランスを保つため、慎重な金融政策を維持します。

株価急落後、株価評価はより魅力的に。国内の個人投資家は今後も市場で大きな役割を果たすだろう。 8月には10万件以上の新規個人口座が開設された。

ミレアセットは、貸出金利の低下、輸出と国内消費の回復、公共投資の加速、支援政策により、ほとんどの産業の成長が今年後半に回復すると考えている。ベトナムと米国の関係が包括的な戦略的パートナーシップに格上げされれば、長期的な見通しは明るくなる。

ドラゴンキャピタルは株式の長期的な見通しも信じています。同ファンドは、強気相場中にボラティリティが5~12%低下するのは珍しいことではないと考えている。

しかし、多くの国内証券会社は、VN指数は下落傾向から逃れられず、清算リスクは一定であると考えている。市場は今後も大幅な下落を続ける可能性がある。

[広告2]

ソース

![[写真] ト・ラム書記長がロシア駐ベトナム大使を接見](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/b486192404d54058b15165174ea36c4e)

コメント (0)