安定した為替レートはビジネスを拡大し、株式市場に資本を投資するチャンスです - 写真: Q.D

トゥオイ・チェー氏は、国家金融監督委員会の元暫定委員長であるチュオン・ヴァン・フオック氏と話をした。

チュオン・ヴァン・フオック氏

* 2024年の初めに、VNDは「突然」USDに対して5%以上の価値を失いましたが、現在は再び上昇しています。この展開は毎年異なりますが、なぜでしょうか?

- 近年の市場心理と傾向としては、USD/VND 為替レートは、USD インデックス (EUR、日本円、英国ポンドなどの 6 つの主要通貨を含む USD バスケットを含む) を通じて、国際市場における USD の変動に常に連動しています。

一方、米ドルにも物語がある。それはCOVID-19だ。各国、特に米国では経済を支えるために金融政策を緩和している。そのため、パンデミック後、インフレ率は高くなり、米国は金利を引き上げ、金融政策を過去40年間で最高の5.5%まで引き締めざるを得なくなった。

高金利通貨には常に価格があります。しかし、インフレを抑えるために高金利を利用すると、経済成長や雇用などにも支障が生じます。

しかし、米国では、金利が高いにもかかわらずインフレが根強く続いており、経済成長に影響を与えており、雇用など多くの指標が予想どおりにはなっていません。 2024年初頭、米国は金利を引き下げるだろうと予想されていたが、結果が出ずに長い間待ったことで市場に衝撃が走り、第1四半期にUSDインデックスは106まで上昇し、2024年4月がピークとなった。

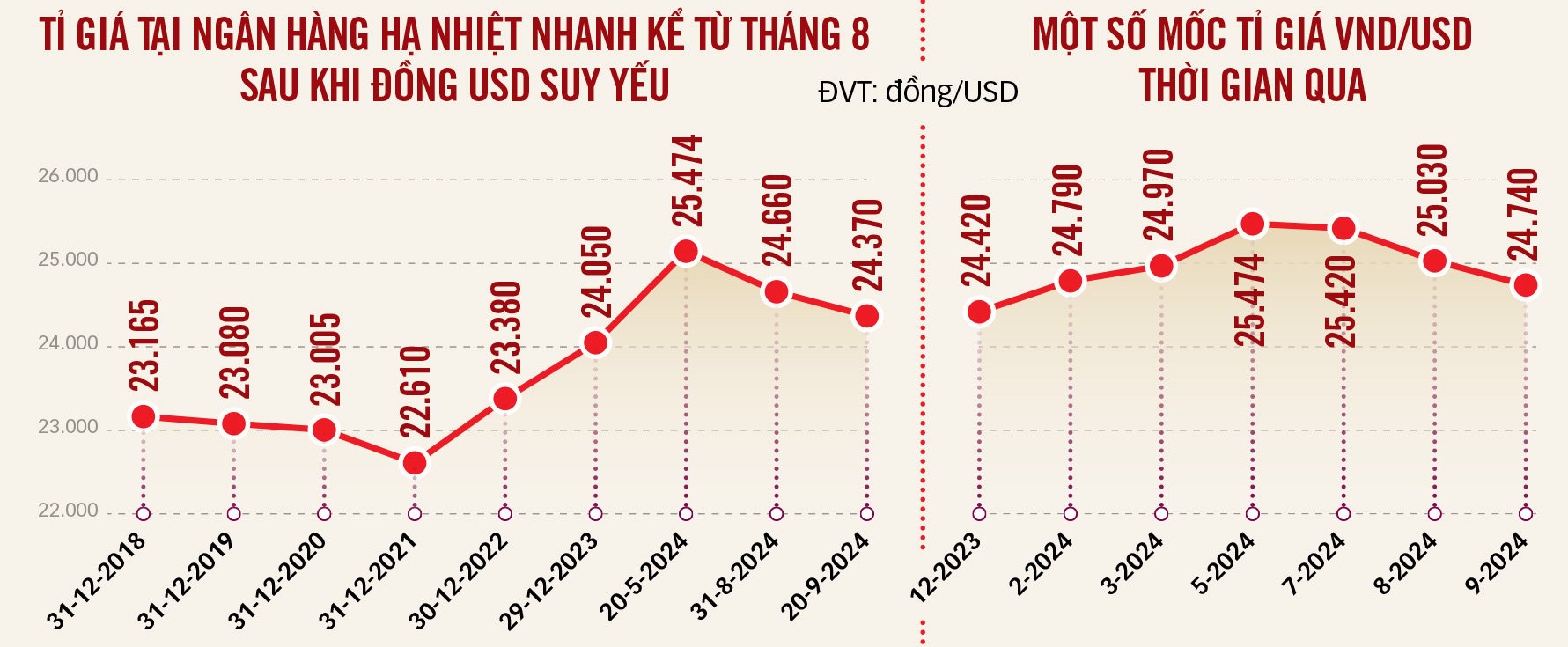

前述のように、VND/USD の為替レートは常に USD に連動しているため、今年の最初の数か月間には、VND は USD と比較して 5% 以上下落し、時には 25,500 VND/USD になりました。現在、USD インデックスは 100 まで下落し、VND は価値を取り戻し、1 USD を購入するのに必要な VND は 24,500 のみになることもあります。

* VNDは強くなってきていますが、24,000 VND / USDに戻るでしょうか?

- 過去数年間、ベトナムドンの値上がりは「為替レートを落ち着かせる」ために利用されてきたため、年初の増加は企業や人々に混乱を引き起こしたのは事実であり、最も高かった年でもベトナムドンは3%以上下落しなかった。そのため、2024年第1四半期にVNDが5%以上下落したため、市場では2024年にVNDがさらに下落するのではないかと懸念されました。

これは、米国がさらに利下げしたとしても、2024年には米ドル金利は依然として高いままであり、米ドルは強い通貨であり、決済市場シェアが大きいという考えから来ています。本質的に、為替レートは常に、米国とベトナムのインフレ率と金利の差という 2 つの要因の影響を受けます。

現在、米国のインフレ率は低下傾向にあり、ベトナムは4~4.5%の水準維持に努めていますが、自然災害、給与調整など不利な要因が多くあります。そのため、米ドルがベトナムドンと比較してさらに下落する可能性は高くありません。

おそらく、24,500 VND/USD の為替レートはかなりバランスが取れているでしょう。 USD/VND価格は今年2.5~3%変動すると予想されており、年初に衝撃的な上昇を見せた後、USD/VNDは「落ち着き」を取り戻すことになるだろう。

グラフィック: T.DAT

* 米国は米ドル金利引き下げロードマップを開始し、11月には大統領選挙があり、為替管理の2つの転換点となる中、ベトナムの対応はどうなるのでしょうか。

- はい、これらは2つの重要な転換点であり、世界とベトナム経済に多くの影響を与えるでしょう。おそらくFRBは2024年の残り3か月でさらに金利を引き下げるだろう。米国の選挙に関しては、政策に多くの変更があることは間違いないだろう。

あらゆる方向に変動があります。経済統合がますます深まるにつれ、こうした変化に対して最大限の「ショックアブソーバー」が必要だと私は考えています。全体的な傾向としては、FRBの金利引き下げロードマップがおそらく2025年末まで継続されるため、近い将来米ドルは弱まると予想されます。

しかし、多くの国際予測では、世界的なインフレは今後数年間は低下すると示唆されていることにも留意すべきである。つまり、金融緩和は米国だけでなく他の経済でも行われているのです。各国も金利を引き下げた。金利が下がると米ドルは下落しますが、金利を引き下げた国の通貨も下落します。この影響により、米ドルは比較的安定した為替レート圏に留まることになります。これは重要な要素であり、USD/VND 為替レートに影響を与えるシグナルです。

経済が着実に高い成長目標を追求し、価格市場化ロードマップを実施している中で、4~4.5%のインフレ目標を維持することは依然として課題となっている。為替レートが安定するためには、米ドル指数に加え、資本フロー、経済成長、国際収支、外国投資資本などベトナム経済の内部要因に基づいて中心為替レートが安定している必要があります。それが「ショックアブソーバー」です。

観光客が外貨両替所で両替している様子(ホーチミン市1区) - 写真:TU TRUNG

* 多くの人が、番組のテーマソングを聞くように中央為替レートに注目していますが、国立銀行が発表する中央為替レートは、「ショックバッファー」以外にどのようなシグナルを発しているのでしょうか。

- 現在の為替レート管理メカニズムは、国立銀行が発表する中心レートです。中心レートから市場は2方向(+/- 5%)に変動するため、市場レートの変動幅は10%になります。

最近、中央為替レートが3%以上上昇したとき、市場では1米ドルを購入するのに約25,500 VNDを費やす必要がある場合もありました。そこから、市場は為替レートの動向を理解し、一部の人が米ドルを保有し、米ドルを持っていない人が購入を検討しているなど、ビジネスに対する期待と予測を生み出し、市場をさらに緊張させます。

したがって、中心為替レートを発表する際には、米ドル指数が上昇すれば米ドル/ベトナムドンも上昇する、あるいはその逆であると推測・反応するような市場状況を避けるために、米ドル指数の変動要因以外にもベトナム経済内の他の多くの要因を考慮する必要がある。

簡単に言えば、中央為替レートは、海辺に家を建てるときと同じように、安定したシグナルを伝達し、ショックアブソーバーとして機能しなければなりません。家を建てるには、海面上昇のピークを見極め、水位が上昇した際に対応し耐えられる能力があるかどうかを把握しておく必要があります。そうしないと、水位上昇を心配しすぎて海岸から遠くに家を建て、水位がそれほど上昇しなくなったら下の方に移動してしまう、といった事態を避けることができます。何度も往復するのは非常に費用がかかります。

ここでは、企業は為替レートが上昇するとすぐに買い持ちしますが、為替レートが下落したときに買いすぎると損失を被ります。

トゥルオン・ヴァン・フオック氏

データ: WiGroup - グラフィック: T.DAT

* USD/VND為替レートが軟化していますが、VND金利の動向はどうなっていますか?保有資産(VND、USDなど)のトレンドを変えるほど強いのでしょうか?

- 金利はインフレの影のようなものです。インフレ率が4~4.5%の場合、預金金利はベトナムのすべての預金者が予想する通り、インフレ率プラス1~2%程度で変動し、実質金利はプラスになります。

2024年の最初の9か月間で、金利は2つの異なる傾向を示しました。今年の最初の3か月間で金利は急激に低下し、2024年4月から現在までに1%上昇しました。金利は引き続き上昇すると予想されますが、急激でも緩やかでもなく、0.3~0.5%上昇すると見込まれます。

その理由は、銀行は年の最後の 3 か月間に、年の最初の 8 か月間に貸し出した金額とほぼ同額の資本を増額する必要があり、そのため銀行の資本動員の需要も増加するためです。 USD/VND為替レートが本来のリズムに戻り、VND動員金利よりも低い年間3%以下の上昇となったら、誰もが資産保有を検討しなければならないのは間違いないだろう。

* 米ドル金利が低下し、外国資本の流入が回復する。特にベトナムの株式市場に資本を誘致するために重要な要素は何でしょうか?

- 近年、世界各国から高金利を求めて米国に資金が流入してきたが、米国が金利を引き下げ始めたことで、その傾向は逆転しつつある。その傾向はゆっくりと起こるでしょう。こうした資本の流れはおそらくベトナムのような新興市場に「戻る」だろうが、その行き先の一つが株式市場だ。

しかし、外国資本がどれだけ吸収され受け入れられるかは、それらの経済の魅力と安定性によって決まります。いずれにせよ、低インフレと安定した為替レートは本国への資本還流を引き付けるだろう。したがって、ベトナムにとって、マクロ経済の安定を維持し、目標どおりにインフレを抑制し、USD/VNDが大きく変動しないようにすることが重要です。

ホーチミン市1区のテックコムバンクで取引する顧客 - 写真: QUANG DINH

米ドル建ての借入を行う企業はストレスが少ない

今年上半期、ベトナムドン/米ドルの為替レートは一時最大5%上昇し、米ドルで借り入れた多くの企業は「焼け石に水」に座っているような気分になった。最近の為替レートの急激な下落とFRBの金利引き下げにより、これらの企業は安堵のため息をつくことができる。

DSC証券分析センター所長のチュオン・タイ・ダット氏は、為替レートは落ち着き、年初と比べて2%以上の上昇にとどまっていると述べた。主な理由は、米ドルの強さが低下し、それによって貯蓄活動、為替差益、投資市場における外国人投資家からの純撤退圧力が減少することにあります。

DSCの専門家によると、国家外貨準備高から約65億ドルを売却した国立銀行による規制努力については言及しないわけにはいかない。連邦準備制度理事会が今年の第3四半期末から第4四半期初めにかけて金利を引き下げ始めると、国立銀行はシステム内の外貨を買い戻し、これまで市場を支えてきた準備金を補充することができる。

ダット氏はまた、ベトナム通貨の価値は世界の通貨と比較して依然として一定レベルの下落を維持しており、輸出における競争上の優位性を高め、外国投資資本を誘致するのに役立っていると述べた。

Can Van Luc博士とBIDVトレーニング・リサーチ研究所の著者グループは、為替レートの安定が輸入コストの削減に役立つと考えています。さらに、研究チームは、FRBの利下げが金利の安定、企業の負債資本コストと外貨投資コストの削減に貢献するとも考えている。

研究チームによると、ベトナムでは、特に米ドルの外貨金利の低下が、新旧両方の外貨建て融資のコスト削減に貢献している。

また、財務報告に基づくトゥオイチェ統計によると、ノバランド、ベトナム航空、ホアファット、多くの電力企業など、米ドル建て融資を受けている多くの大企業が2024年上半期に「莫大な」為替損失を記録しており、為替レートが下がると、これらの企業にとって為替損失の圧力が軽減されることが最も顕著である。

それで、今年末の為替レートの予想はどうなっているのでしょうか? KB証券ベトナム(KBSV)のマクロ・市場戦略担当ディレクターのトラン・ドゥック・アン氏は、今から年末までの為替レートへの圧力はもはやそれほど大きくないと述べた。

USD/VND為替レートは、FDI支出、年末の送金増加、FRBの金利引き下げ後の米ドル安などの要因により、年初比3.5%増の約25,000 VND/USDまで下落すると予想されています。

[広告2]

出典: https://tuoitre.vn/ti-gia-em-dem-vnd-manh-len-20240922085727229.htm

![[写真] ファム・ミン・チン首相が経済成長に関する地方との政府会議を主催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

コメント (0)