Viet A Commercial Joint Stock Bank(VietABank - コード VAB)は、2023年第3四半期の財務報告を発表しました。主な収入源は純利息収入で、前年同期比56%減の約1,420億VNDに達しました。

非金利収入も前年同期に比べて大幅に減少した。具体的には、サービスからの利益は2022年第3四半期と比較して45%減少して140億VNDを超え、外国為替取引からの利益も同時期と比較して89%減少してわずか15億VNDにとどまりました。対照的に、投資証券取引活動は1,310億ドン近くの利益を上げましたが、同時期には20億ドン強しか稼げませんでした。

この期間中、営業費用は前年同期比21%増加し、約2,260億ベトナムドンとなった。さらに、同銀行は信用リスクに備えるために約430億ドンを確保しており、これは2022年第3四半期の2.3倍に相当します。その結果、ベトア銀行の税引前利益は630億ドンを超え、前年同期比で67%減少しました。

今年の最初の9か月間で、この銀行は5,920億ドンを超える税引前利益を記録したが、これは同時期と比べて27%の減少である。達成された結果では、VietABank は旅の 4 分の 3 を完了したにもかかわらず、年間利益目標 (1 兆 2,750 億ドン) の 46% しか達成していません。

第3四半期末までに、ベトア銀行の総資産は年初に比べてわずかに1%減少し、104兆2300億ベトナムドンとなった。そのうち、現金は年初に比べて16%減少して3,760億ドンとなり、その他の信用機関への預金は46%急減して11兆8,340億ドンとなった。

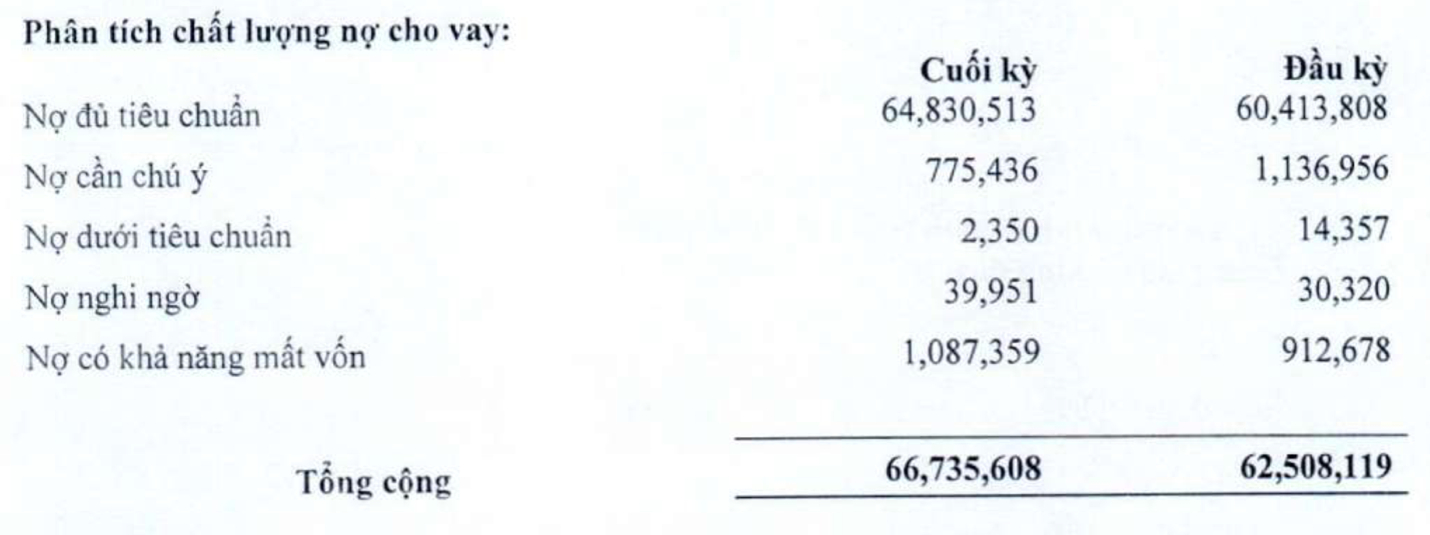

対照的に、顧客融資は年初に比べて7%増加し、第3四半期末には66兆7,350億ベトナムドンとなった。しかし、9月30日時点の不良債権総額は年初比18%増の1兆1,300億ベトナムドンとなり、信用の質は明らかに低下した。未返済の顧客ローンに対する不良債権比率も年初の1.53%から1.69%に増加した。

第3四半期末の不良債権構造では、基準以下の債務(グループ3)が年初に比べて約84%減少し、23億ドンとなった。不良債権は年初に比べて32%近く増加し、400億ドン近くに達した。特に、同銀行の不良債権(グループ5)は19%増加して1兆870億ベトナムドンとなり、不良債権全体の96%を占めた。

9月30日現在、顧客預金は年初に比べて25%増加し、87兆6,580億ベトナムドンに達した。対照的に、その他の信用機関の預金は年初に比べて77%急減し、4兆9,230億ベトナムドンとなった。

[広告2]

ソース

![[更新] 4月30日、統一会堂前のレ・ズアン通りでパレードのリハーサルが行われました](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/8f2604c6bc5648d4b918bd6867d08396)

コメント (0)