社債の発行は2024年に急増しますが、主に銀行グループで増加し、製造業の社債は消滅します。非銀行債は2025年に再び加速すると予想されます。

社債の発行は2024年に急増しますが、主に銀行グループで増加し、製造業の社債は消滅します。非銀行債は2025年に再び加速すると予想されます。

|

ノンバンク債の悲しさ

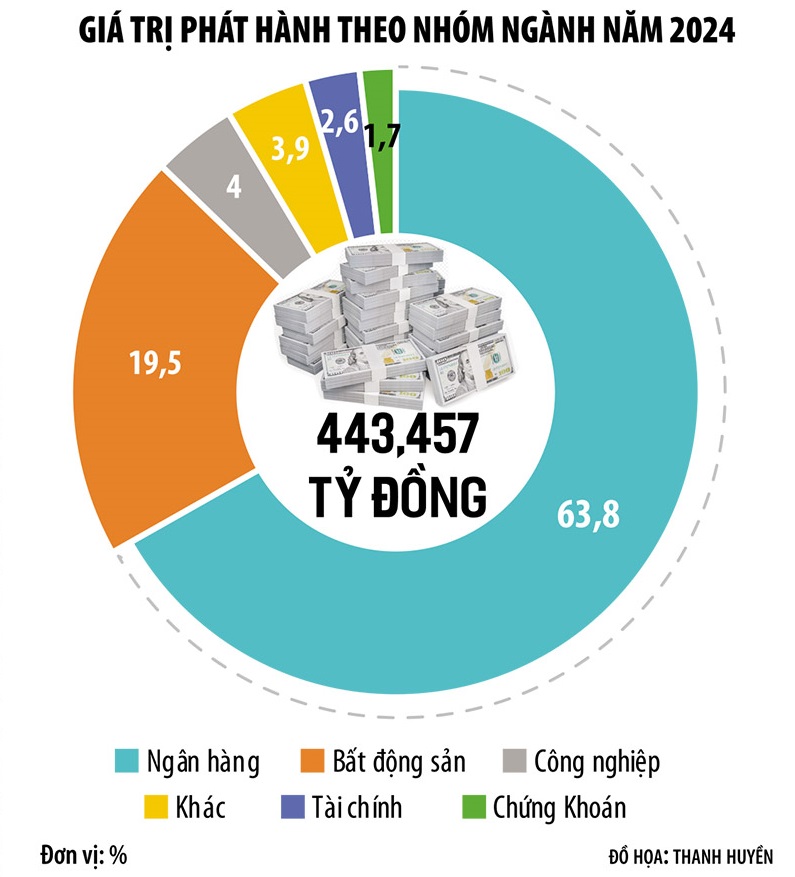

2025年1月3日の情報発表日時点で、2024年の社債発行総額は445兆ドンに達し、2023年に比べて30%近く増加した。これは、「タン・ホアン・ミン爆弾」が爆発し、社債市場が崩壊する前の2020~2021年のピーク以来、最も大きな増加である。

しかし、業種別構成を見ると、2024年の社債は依然として懸念材料となっており、発行構成は銀行グループが68.3%とますます偏っている。市場は30%近く成長したが、銀行グループだけで55%増加し、不動産は15%増加したのに対し、他の多くの業界は減少した。特に、製造業の社債は2023年には8%を占めていたのが、現在では市場からほぼ姿を消している。

言い換えれば、2024年にTPDNチャネルは経済のために約5,000億VNDを動員することに成功しましたが、それは依然として主に銀行によるものでした。一方、製造業、サービス業、不動産業など銀行以外の企業の資金調達は限られている。

FIDT投資コンサルティング・アセットマネジメント株式会社のCEO、ゴ・タン・フアン氏は、「不動産社債を含む製造業とサービス業の社債は、景気後退の影響で依然として低水準にあります。景気後退と経済需要の減少の影響を過小評価していました。需要が減少すれば、企業は資金を必要としません。これが、2024年に発行される社債が主に銀行債であり、非銀行社債の回復が緩やかな主な理由です」と述べました。

FiinRatingsのゼネラルディレクター、グエン・クアン・トゥアン氏は、不動産、エネルギー、インフラなどの分野での法的ソリューションにより、2025年には非金融企業による社債発行がより活発になると予想しています。

具体的には、工業団地不動産(外国投資資本の増加による)、住宅不動産(プロジェクトの法的承認プロセスの改善による)、そして特に再生可能エネルギー部門(2026年の電力不足リスクに対処するために電力計画VIIIの実施プロセスが大幅に回復されたことによる)など、いくつかの主要部門からの資本需要が増加するでしょう。さらに、経済が新たな成長段階に入るにつれて、消費者信用需要も改善する可能性が高いでしょう。

しかしながら、社債市場における障壁や困難は依然として非常に大きい。 TSによると。経済専門家のレ・スアン・ギア氏によると、社債市場はベトナム経済の構造を明確に反映しているという。ベトナムのGDP成長率は高いが、その大部分は輸出(主に外資系企業による)に依存している。一方、国内企業の輸出に占める割合はごくわずかであり、主に農林水産業の企業となっている。

2024年12月31日現在、流通している社債の総額は12億6千万ドンで、2024年のGDPの11.2%を占めています。社債市場の未償還債務を2025年にGDPの少なくとも20%、2030年に25%に達するという目標は、かなり困難です。現在、社債の延滞率は依然として高く、償還圧力も依然として大きい状況にあります。

また、GDPの成長の勢いも投資によるものですが、輸出と同様に、ベトナムの投資部門も主に外国投資企業によるものです。小売業界も同様の状況にあります。

「製造業は弱く、経済は外資系企業、不動産企業、そして銀行に依存しています。そのため、市場で発行される社債は主に銀行債で、一部は不動産債であり、製造業の社債はほとんど存在しません」と、レ・スアン・ギア博士は分析しています。

この専門家によると、多くの製造企業は深刻な資金不足に陥っているが、金利の高さ、発行期間の短さ、発行条件の厳格化などの理由で債券市場に参加できないという。そのため、社債市場では銀行がますます「孤立」し、経済はますます信用に依存するようになっている。

グリーンボンドという「新しい風」を待つ

専門家は、2025年にはノンバンク債の回復が期待されるほか、グリーンボンドでも躍進があると予想している。

FiinRatingsの統計によると、2018年から2023年の期間に18件のグリーンボンド発行があり、2024年の最初の11か月だけで、総額6兆8,700億ドンのグリーンボンド取引が4件発行され、国際的なグリーン基準を満たしていることが確認されています。一部の債券ロットは FiinRatings によって格付けされ、国際的なグリーン基準を満たしていると評価されています。

グエン・クアン・トゥアン氏は、機関投資家の要望や企業の意欲、そして法的枠組みの完成により、社債市場でグリーンボンドがさらに力強く発展するだろうと予想している。

FiinRatingsによれば、グリーンボンドの発行総額は約6兆8,700億ベトナムドンに過ぎず、2024年初頭以降に発行された非銀行債総額の2%を占めるに過ぎない。

「ベトナムの持続可能な金融発展の基盤を構築し、ベトナム企業へのグリーンキャピタルの誘致を図るため、政府は2025年にグリーンボンドおよびグリーンクレジット分類フレームワークを発行することを期待しています。現在、グリーンボンドの発行は主に自主性の原則に基づき、国際基準に準拠しています」とトゥアン氏は述べた。

グリーンボンドの発行を促進することで、社債市場における商品の質が向上し、国内外の投資家からより良い資金を引き寄せることができます。証券法(改正)によれば、2026年から、個人のプロ証券投資家が社債投資に参加する際の規制が「強化」される。

専門家はまた、2025年には、今後の個人投資家の不足を補うために、機関投資家、特に外国人投資家を誘致するための適切な政策が導入されると予想している。リスクベースの投資管理枠組み(リスクベース資本)に基づき、金融機関による社債へのより深い参加を認め、信用機関、保険会社等の社債投資に関する規制を「緩和」することは、この市場への資金流入を刺激するだろう。

[広告2]

出典: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[写真] チュオン村祭りのユニークな民俗遊び](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[写真] フック・トーの桑の実の季節 – 緑の農業から生まれた甘い果実](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/1710a51d63c84a5a92de1b9b4caaf3e5)

![[写真] ファム・ミン・チン首相がベトナムの輸出入品に対する税制上の解決策を議論する会議を主宰](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

コメント (0)