ANTD.VN - 銀行業界全体の税引前利益は2023年は横ばいとなり、2024年には約10%増加する可能性がある。一部の銀行は利益の伸びがマイナスとなるでしょう。 2024年も金利は1~1.5%程度低下し続けると予想されます。

この評価は、ベトコムバンク証券会社(VCBS)が最近発行した銀行業界レポートで行われた。

VCBSアナリストの予測によると、2024年には信用成長率は12%を維持し続けるだろう。信用の伸びは依然として経済と不動産市場の回復の遅れによる圧力にさらされているが、金利は低水準にまで低下しており、特に個人向け信用と中小企業(SME)の融資需要に弾みがついてきている。

銀行の社債ポートフォリオは安定した状態を維持すると予想される。純金利マージン(NIM)は、資金調達コストの改善により2024年には横ばいまたは若干増加すると予想されますが、銀行が優良顧客を引き付けるために競争しているため、貸出金利は引き続き下落圧力にさらされています。

NIM の拡大の可能性は、小売業と CASA に強みを持つ個人顧客グループにあります。

|

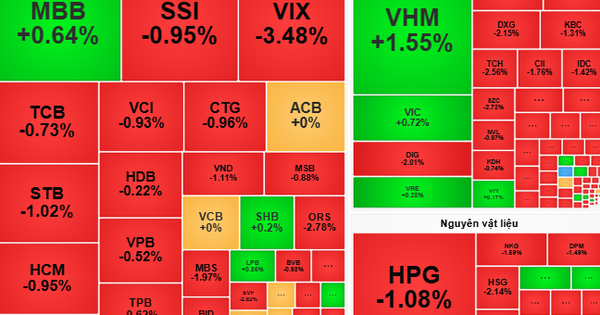

| 一部の銀行は利益成長がマイナスになる可能性あり |

2023年の貸借対照表上の不良債権と引当金の水準は、支援的な通達と政策のおかげで引き続き管理されています。

VCBSは、銀行業界全体の利益は2023年には減速して横ばいとなり、2024年には銀行グループ間の利益見通しに約10%の成長率で差が見られると予測しているが、一部の小規模銀行は引き続き減速し、マイナス成長に陥る可能性もある。

システム全体の信用は2023年11月末までに9.15%の成長率を記録し、2023年には12%増加する可能性がある。VCBSは、経済と不動産市場の回復が遅いため、信用需要は全体的に弱いままであると評価した。

預金金利は急速に低下し、実際の貸出金利も新規貸出で2~2.5%程度低下したと記録されている。しかしながら、既存貸出金利は預金金利に比べて3~6か月のタイムラグがあるため、依然として年10%前後と高く、業種間でも引き下げ水準に差があります。

2024年も金利は1~1.5%程度低下し続けると予想されます。

民間商業銀行は、利払いを遅らせた融資の急増と顧客獲得のための出力金利の引き下げにより、国有銀行よりも貸出金利の低下が急激だった。顧客が再び借金を返済するようになれば、近い将来、このグループの銀行の貸出金利が改善する可能性があると予想されます。

銀行NIMは、高額な動員資本が完全に吸収され、同時に安価なCASA資本が再び増加する2023年第3四半期に底値から回復すると予想されます。ただし、銀行によって差別化はあります。

大規模な個人定期顧客基盤を持つプライベートバンキンググループでは、金利が徐々に低下するにつれてCASA比率と個人信用が回復し、NIMが急速に増加しました。

4つの国有商業銀行グループのNIMは横ばいまたはわずかに増加しています。中小銀行グループのNIMの改善レベルは、金利引き下げ圧力、信用拡大競争、顧客の支払い能力の回復速度に左右される。

不良債権については、2023年第3四半期末までに、銀行システムのオンバランスシート不良債権比率は2022年末の1.6%から2.2%に増加し、グループ2債務比率も2022年末の1.8%から2.3%に増加しましたが、四半期ごとに減少しており、不良債権がピークに達したという前向きな兆候です。

国立銀行の推定によると、2023年8月までに、システム全体(SCB、Dong A、CB、Oceanbank、GPbankを含む)のバランスシート上の不良債権と潜在的債務の比率はそれぞれ5.12%と8%になります。

社債の延長を支援する政令08/2023/ND-CPとローン再編を許可する通達02/2023/TT-NHNNにより、2023年には貸借対照表上の不良債権比率と引当金水準が大幅に増加することはないと予想されます。

不動産市場の低迷により不良債権処理活動は引き続き困難に直面しており、決議42号は2023年12月31日に失効する一方、改正信用機関法は可決されておらず、不良債権処理に法的空白が生じている。

[広告2]

ソースリンク

コメント (0)