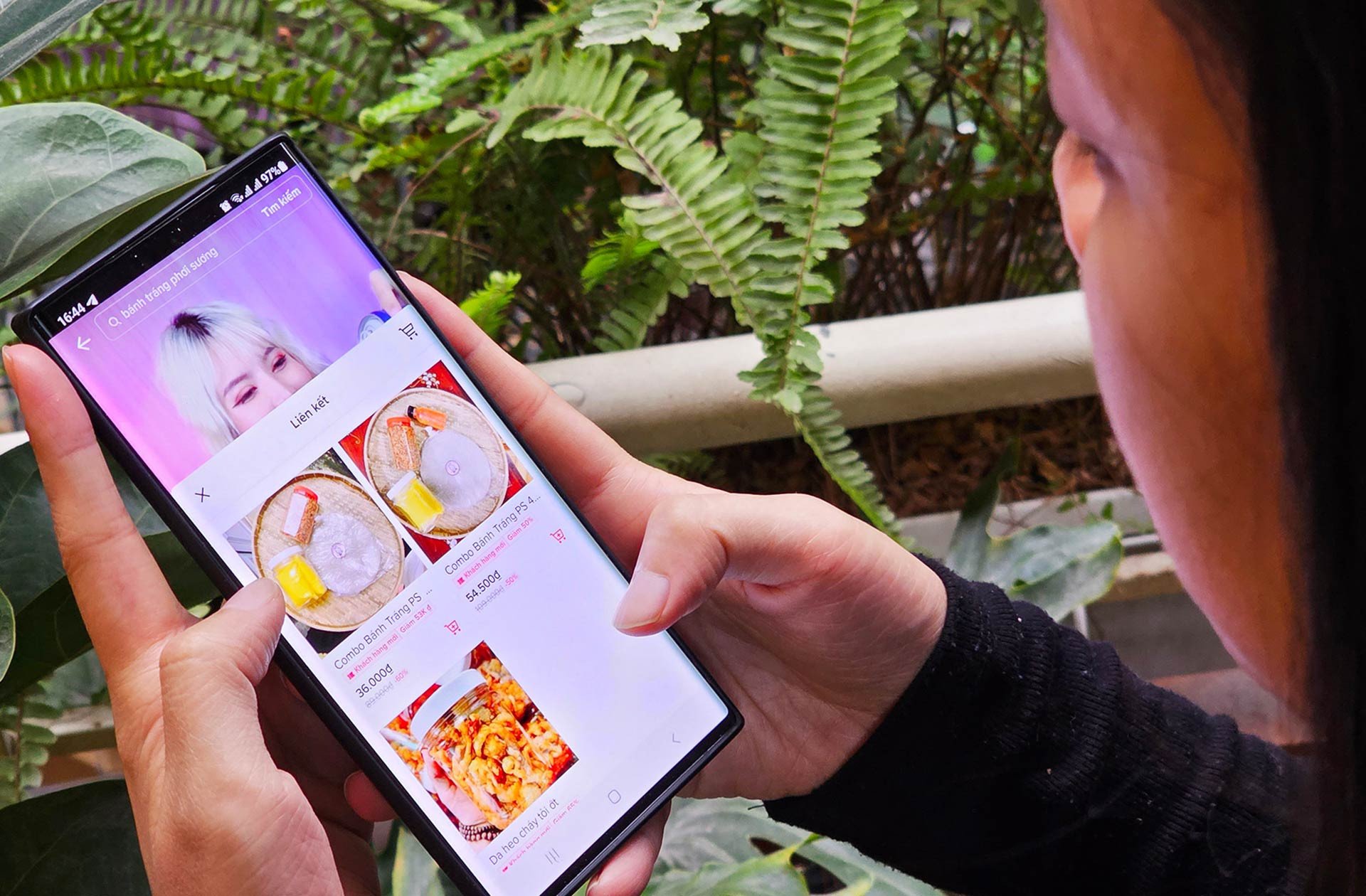

VCCIは、財務省に対し、オンライン販売業者が税金を一括で支払うことを認め、オンライン販売税の徴収を3か月延期するよう提案した。

ベトナム商工連盟(VCCI)は、企業世帯および個人事業主の電子商取引プラットフォームおよびデジタルプラットフォームでの事業活動に対する税務管理を規制する政令草案に対するコメントを記載した文書を財務省に送付した。

特に、VCCI はオンライン売上税の徴収を 3 か月延期することを提案しました。

この草案は2025年4月1日から発効する予定だ。VCCIは、企業からのフィードバックによると、発効日は比較的緊急(残り2か月未満)であり、文書はまだ草案段階であるため、企業は情報技術システム、人材、販売者向けの宣伝を構築する時間が必要であると述べた。

そのため、VCCIは、企業が技術システムや人材を準備し、販売者を指導する時間を確保できるよう、規制の適用日を草案より3か月後の2025年7月1日に延期することを提案した。

VCCI は、税金の徴収は必要であると考えていますが、企業や個人の行政手続きやコンプライアンスの負担を最小限に抑える税金徴収方法を開発する必要があります。

同時に、新しい方法には多くの主体が参加するため、実施の法的根拠となるように、規制では当事者の責任と義務を明確に定義する必要もあります。

さらに、この草案では、電子商取引プラットフォームで事業を行っている個人が一括納税方式で税金を支払うことは認められていない。 VCCIは「起草機関は、すべての電子商取引事業者がソフトウェアを使用しており、売上データを迅速に抽出できるため、申告方式が適用される可能性があると推測している可能性がある」と述べた。

しかしながら、当部署は、上記の規制は、事業を始めたばかりの個人や事業規模の小さい個人には適していないと評価しました。これらの個人は資本が少ないため、ビジネスサポートソフトウェアを購入せず、上記の申告を行うことが困難になります。

したがって、VCCI は、起草機関が、注文数が基準値以下の個人事業者に適用される一括税による申告を許可する方向で改正を検討することを推奨します (注文数の情報は出荷単位を通じて抽出できます)。

さらに、この草案では、電子商取引プラットフォームで事業を行う個人に事業経費の申告を義務付けている。 VCCI によれば、税金は収益に基づいて計算されるため、これは不要です。

さらに、資本コスト、人件費、電気代、水道代、交通費、広告宣伝費などを詳細に申告しなければならないという要件は、個人にとって大きな負担となります。

VCCI はまた、電子商取引プラットフォームが控除書類を税務当局に転送する責任を負っているという規制にも反対している。

ビジネスフィードバックによると、この規制は不適切です。なぜなら、フロアは毎月控除される税額を詳細かつ完全に税務当局に申告しており、税務当局は納税者と納税額に関する完全な情報とデータを持っているからです。

したがって、VCCI は、大量 (年間数百万件) の税控除証明書データの強制転送により、企業のコストが増加すると考えています。

さらに、草案では、課税対象となる収入は、電子商取引プラットフォームが購入者から徴収する商品およびサービスの販売による合計金額であると規定されている。

VCCI によれば、この規制は、売り手の収益は買い手が支払った合計金額となると理解されています。これは適切ではありません。フロアを通じて行われる各取引には、販売者の製品/サービス、配送サービス、フロアサービス、支払いサービスなど、多くの製品/サービスが含まれるためです。したがって、購入者が取引に対して支払う金額は、販売者に支払われる金額だけではなく、上記のサービスに対して支払われる合計金額になります。

したがって、合理性を確保するために、VCCI は、課税対象収益は電子商取引プラットフォームが個々の事業者に支払うと予想される金額であるという方向に起草機関が修正することを提案します。

[広告2]

出典: https://vietnamnet.vn/kien-nghi-lui-thoi-gian-thu-thue-ban-hang-online-them-3-thang-2372991.html

![[写真] ミャンマーの地震被災者を捜索するベトナムの探知犬チームのクローズアップ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/d4949a0510ba40af93a15359b5450df2)

![[写真] ト・ラム事務総長、ベルギー国王フィリップ殿下を拝領](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/e5963137a0c9428dabb93bdb34b86d7c)

![[写真] ファム・ミン・チン首相がベルギーのフィリップ国王と会談](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/be2f9ad3b17843b9b8f8dee6f2d227e7)

![[写真] ルオン・クオン大統領とベルギーのフィリップ国王がタンロン皇城を訪問](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/cb080a6652f84a1291edc3d2ee50f631)

![[写真] 大地震で混乱するミャンマーの首都](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/7719e43b61ba40f3ac17f5c3c1f03720)

コメント (0)