為替レート、金利圧力は低下したが、依然として慎重な対応が必要

4月2日、ドナルド・トランプ米政権は、4月9日から適用されるベトナムからの製品への最大46%の税率を含む、60カ国に対する相互関税のリストを発表しました。この情報は、直ちに世界の金融市場に大きな変動を引き起こしました。

しかし、2025年4月10日、ドナルド・トランプ米大統領は突如、中国を除く75カ国以上に対する相互関税の90日間の停止を発表した。中国に対する関税は125%に引き上げられた。この決定は国際社会と貿易相手国からの圧力を受けて下されたものであり、世界的な貿易摩擦を緩和するための交渉の機会を開くものである。

この動きは一時的な「安心感」をもたらすだけでなく、金市場、為替レート、国内金利にも大きな影響を及ぼす。

米国が課税延期を発表する前、世界の金価格は大きな変動を経験した。金は4月9日に3%上昇し、数年ぶりの高値を付けた。ドナルド・トランプ米大統領が対中関税引き上げを決定したことを受けて米中貿易摩擦が激化する中、安全資産として金の流入が支えとなった。

しかし、増税延期発表後、今朝の取引では世界の金価格は急騰を続け、一時1オンス3,122ドルと前営業日比77ドル上昇した。

相互関税延期は世界経済にとって明るい兆候だが、不確実性は残る。投資家は米国と中国の間の長期的な貿易協定に完全に自信を持っていないかもしれない。金価格が1日で77ドルも急騰したことは、市場が依然として世界経済の状況を懸念していることを示している。特に、米国の金利、主要経済国の金融政策、世界の公的債務といった要因が投資家にとって依然として大きな懸念事項となっている場合。

ベトナムでは、金の価格は世界の金価格に応じて頻繁に変動します。ただし、この変動レベルは、VND/USD 為替レートや国立銀行の経営方針などの要因によっても左右されます。

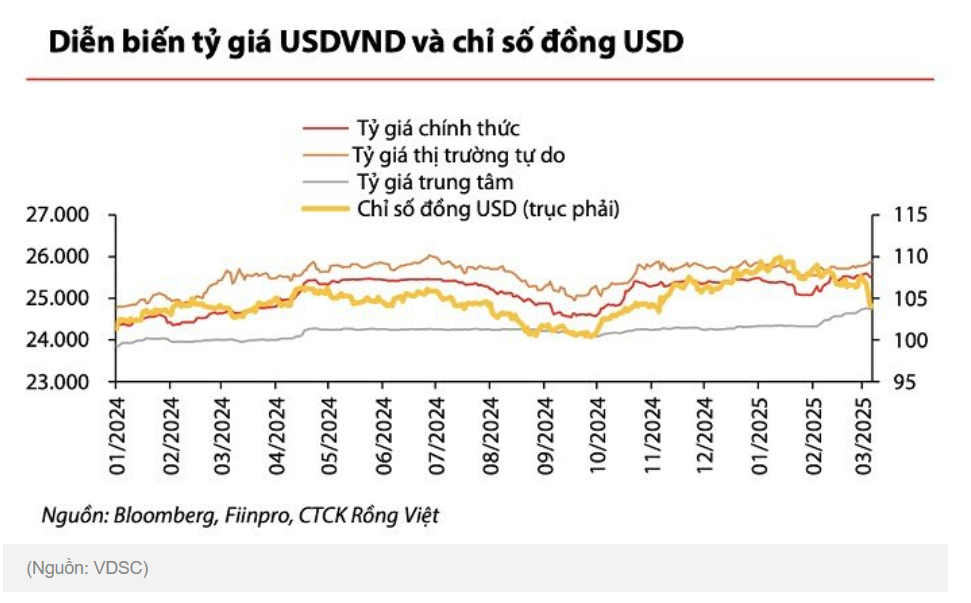

USD/VND為替レートは、特にベトナムがこの市場への輸出に大きく依存している場合、米国の貿易政策に最も敏感な指標の1つです。米国が増税を延期する前に、中央銀行のグエン・ティ・ホン総裁は、トランプ大統領の増税発表を受けて為替レートが初日に0.6%上昇し、「複雑な為替レートの展開」になると警告した。ベトナム製品に課されると予想される46%の税率は、輸出額を減らし、外貨供給を圧迫し、為替レートを押し上げる可能性がある。一部の専門家の分析によると、為替レートは3%~5%程度と推定されている。

関税を90日間延期するという決定は、為替レートへの圧力を直ちに軽減するのに役立つだろう。暫定税率がわずか10%であるため、ベトナムの輸出企業は戦略を調整し、貿易収支の大部分を占める収入源である米国からの外貨流入を維持するための時間的余裕を持つことができる。これにより、中央銀行は為替レートを安定させ、4月8日と9日の2回のセッションのような過熱を回避することができます。

具体的には、4月8日の午後の取引で、ベトコムバンクの為替レートは25,750~26,140ドンで取引され、早朝の始値と比べて160ドン上昇した。 4月9日のセッションまでに、為替レートは25,792〜26,182 VND/USD(買/売)となり、前回のセッションと比較して42 VND上昇しました。

しかし、関税率の延期が発表された後の4月10日の午前の取引では、商業銀行の為替レートが182ドン急落し、現在は1米ドルあたり26,000ドンで取引されている。

経済学者のディン・チョン・ティン氏は、ベトナムドン/米ドルの為替レートの低下はベトナム経済の一時的な安定の兆候かもしれないと述べた。増税延期の決定を受けて国際金融市場は好反応を示し、世界貿易情勢に関する投資家の懸念は和らいだ。米中間の貿易摩擦が一時的に緩和したため、ベトナムにおける米ドル準備の需要が減少し、為替レートが若干下落した。さらに、国内経済データはベトナム経済が安定した成長の勢いを維持していることを示しており、これも為替レートへの圧力を軽減するのに貢献しています。

しかし、グエン・ティ・ホン総裁は、「中央銀行は、為替レートと金利引き下げ目標の調和を考慮し、市場の動向を注意深く監視し、適切な量で運営していく」とも強調した。

これは、圧力が軽減されたにもかかわらず、特に米国と中国が貿易戦争を激化させた場合など、外部要因による変動リスクに対して中央銀行が依然として慎重であることを示している。

専門家は、今後90日間、米ドル/ベトナムドンの為替レートは現在の水準付近で安定する可能性があると考えているが、米国との交渉が肯定的な結果をもたらさなかったり、中国が強力な報復措置を講じて世界の資本フローに変動が生じたりした場合は、上昇の潜在的リスクが依然として存在する。

関税圧力によりベトナムドンは10%下落するリスクに直面

為替レートの動向について、国際金融・不動産市場研究開発研究所所長のグエン・トリ・ヒュー博士は、米国がベトナム産の製品に最大46%の関税を課した場合、米ドル/ベトナムドンの為替レートは大きな圧力を受けるだろうと述べた。主な理由は、輸出活動による外貨収入の大幅な減少にあります。

ヒュー氏によれば、2025年の最初の3か月だけで、ベトナムの輸入総額は約1,000億米ドルに達したという。一方、外貨準備高は現在わずか800億ドル程度で、輸入額の少なくとも3か月分に相当する準備金を必要とする国際基準を下回っている。関税障壁により輸出は引き続き困難に直面しており、為替レートへの圧力が高まっています。

「不利なシナリオでは、46%の税率が維持されれば、米ドル/ベトナムドンの為替レートは今年最大10%上昇する可能性がある」とヒュー博士は強調した。

「しかし、46%の税率はまだ交渉中だ。したがって、ベトナムと米国が関税について最終合意に達するまで、2025年の為替レートの変動について具体的な予測を示すことはできない」と彼は付け加えた。

UOB銀行の報告書も同様の見解を示し、関税政策によりベトナム製品は米国における競争上の優位性を失うだろうと指摘した。これは今年の8%のGDP成長目標に悪影響を及ぼし、為替レートに引き続き圧力をかける可能性がある。

UOBの専門家は、VNDが引き続き下落するという見方を維持しており、USD/VND為替レートの最新予測を2025年第2四半期にVND26,500/USD、2025年第3四半期にVND27,200/USD、2025年第4四半期にVND26,800/USD、2026年第1四半期にVND26,500/USDとしている。

為替レートの圧力とベトナム製品への関税に関する最終決定がない状況下で、運営金利は引き続き成長を支える条件を作り出すと予想される。

専門家らは、為替レートへの圧力は主にベトナム国家銀行(SBV)が国内経済成長を支えるために金利を維持あるいは引き下げる能力から生じていると指摘する。

実際、SBVはここ数期、公開市場操作(OMO)の基本金利を4%に維持し、借り換え金利は4.5%に維持しており、これはインフレの抑制と12か月預金金利の安定を反映している。

ベトナム国家銀行のデータによると、2025年第1四半期末までに新規預金金利水準はほぼ変わらず、わずか0.08%の増加にとどまったが、貸出金利水準は2024年末と比較して0.4%減少し続けており、銀行システムが経済を支援するための努力を示している。

しかし、UOBの評価によると、経済と労働市場の状況が悪化し続ければ、SBVは金利をCOVID-19期間の最低水準である4%、あるいは3.5%まで引き下げる可能性がある。このシナリオは、外国為替市場の安定と米連邦準備制度理事会による利下げの動きに左右されるだろう。

専門家のグエン・トリ・ヒュー氏によれば、中央銀行はまだ公式に対応計画を発表していないが、外貨収入が減少した場合に備えて同銀行には活用できる政策手段が数多くあるという。

「第一に、国債を発行して流通している通貨を引き揚げ、通貨供給量を減らし、為替レートへの圧力を軽減することです。第二に、国際借入や送金の誘致といった手段を通じて外貨準備高を増やすことです。第三に、運用金利を若干引き上げ、ベトナムと米国の金利差を縮小することで、資本流出を抑制することです」と彼は述べた。

しかしヒュー氏は、46%の税率はベトナムと米国の貿易関係史上前例のない税率であるとも強調した。これは大きな課題であり、中央銀行がマクロ経済の安定を維持したいのであれば、さらなる特別措置が必要になるかもしれない。

出典: https://baodaknong.vn/kich-ban-nao-cho-ty-gia-khi-my-van-ap-thue-doi-ung-46-249191.html

コメント (0)