流動性は改善したものの、市場は以前のピークで売り圧力が高まり、VN指数は7月初旬のプラス週の後に反転し、わずかに下落した。

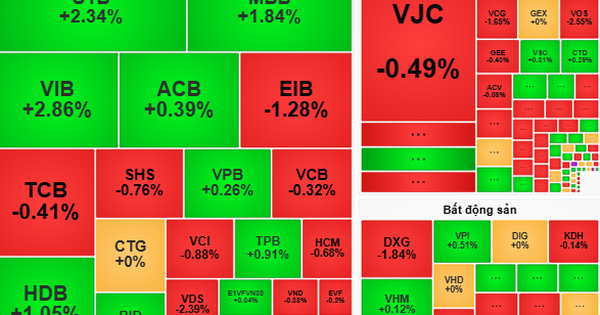

市場で大幅な上昇が見られなかった主な理由は、銀行および不動産グループの大型株の取引実績が弱まっているためだと考えられる。

他のセクターはより明るい見通しを記録する可能性がありますが、銀行および不動産の時価総額比率が最大 51% であることと比較すると、全体的な影響はまだ限られています。

したがって、銀行業界は、6月に信用の伸びが加速した(今年最初の5か月は2.4%に過ぎなかったのに対し、6%に達した)ものの、この動向は第2四半期の利益にはほとんど反映されないだろう。

一方、不動産業界の見通しは、土地法2024、住宅法2023、不動産業法2023という3つの重要な法律の早期適用に関するより明確な情報を待っている間、実際には改善されていません。

業績面では、MBS証券会社は、2024年第1四半期のわずか5.3%の緩やかな成長の後、2024年第2四半期には市場全体の利益が前年比9.5%増加し、2024年第3四半期と第4四半期にはそれぞれ33.1%と21.9%増加すると予測しています。

2024年の市場収益は、2023年の低い水準から前年比20%増加すると予想されています。市場収益改善の主な原動力は、銀行(前年比20%増)、小売(204%増)、建設資材(56%増)、電力(25%増)の堅調な業績です。

MBS証券会社の分析チームは、2024年後半には市場にプラスの影響を与える要因が多くあることを発見しました。マクロの観点から見ると、MBSは、輸出の力強い回復と投資の改善(民間部門と公共部門の両方)により、今年の最後の2四半期に経済が加速すると予想しています。

2024年のGDPは前年比6.7%の成長が見込まれており、2022年の7.9%よりは低い(ただし政府目標の6.5%より高い)。

しかし、MBS は、市場に悪影響を及ぼすリスクのある要因がまだ 2 つあると考えています。まず、輸出活動における米ドルの需要増加に伴い、為替レートの圧力が最大のリスクとなり、ベトナム市場に対する外国人投資家の関心が低下するでしょう。

第二に、MBSは、CPIが今年後半に上昇し、2024年の平均CPIが政府の目標に近い4.3%に上昇する可能性があると予測している。インフレリスクが高まれば、中央銀行は経済刺激策よりもインフレ抑制策に優先順位を移す可能性がある。

市場では、最近の急騰により、一部の投資家は市場がピークに達したのではないかと疑問を呈している。しかし、MBSは限界に達していないと考えている。 MBSは、大型株の評価は、他のグループと比較して、2024~2025年度の利益成長の可能性の点で魅力的であると考えています。したがって、下半期の投資戦略は大型株に重点を置くことになるだろう。

全体として、MBSの分析チームは、2024年度に20%の利益成長と12~12.5倍のPER目標を達成した後、VN指数は年末までに1,350~1,380ポイントに達すると予測しています。

[広告2]

出典: https://laodong.vn/kinh-doanh/chung-khoan-cho-doi-nhip-song-tang-giai-doan-cuoi-nam-1365989.ldo

![[写真] ファム・ミン・チン首相が経済成長に関する地方との政府会議を主催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

コメント (0)