Selon les experts, les travailleurs confrontés à des difficultés ne pourront pas bénéficier de prestations ponctuelles s'ils bénéficient d'un prêt hypothécaire garanti par des cotisations au fonds d'assurance sociale.

Récemment, la Caisse d'Assurance Sociale de Hô Chi Minh-Ville (HCMS) a proposé d'étudier la question de considérer le nombre d'années et le montant des cotisations au fonds de pension comme des actifs accumulés afin que les employés puissent emprunter de l'argent à la Banque de Politique Sociale à des taux d'intérêt préférentiels en cas de besoin urgent. Le montant du prêt est basé sur la solvabilité financière de l'employé, comme le temps et le niveau de cotisation d'assurance sociale obligatoire. L'agence d'assurance est chargée d'informer la banque lorsque la cotisation au fonds de pension change afin que les deux parties puissent gérer la dette en toute commodité.

La proposition ci-dessus a également été envoyée au Premier ministre par le Conseil de recherche sur le développement économique privé (Conseil IV) fin mai après consultation des travailleurs.

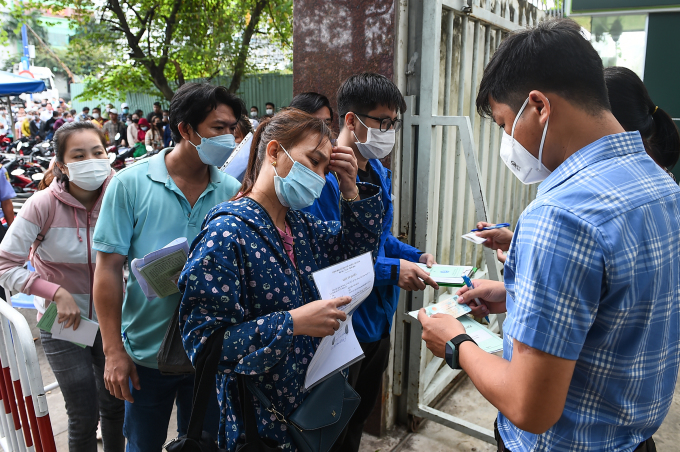

Les gens retirent des prestations ponctuelles de la Sécurité sociale de la ville de Thu Duc, fin 2022. Photo : Thanh Tung

Dr Vu Minh Tien, directeur de l'Institut des travailleurs et des syndicats, a déclaré qu'en termes de besoins des travailleurs, il s'agit d'une solution appropriée. Une enquête menée par l'institut à la fin de l'année dernière auprès de plus de 6 200 travailleurs a montré que s'ils perdaient leur emploi, seulement 11,7 % d'entre eux pourraient économiser suffisamment pour tenir moins d'un mois ; 16,7 % ont été maintenus pendant 1 à 3 mois et 12,7 % pendant plus de trois mois. À l'heure actuelle, l'argent déposé dans le fonds est la seule épargne dont ils disposent, « pas différente d'un livret d'épargne ».

Selon M. Tien, il y a des gens qui n'ont besoin que de 20 à 30 millions de VND pour résoudre leurs difficultés. Ils ne peuvent toutefois pas demander à la Sécurité sociale de recevoir une partie du montant qu'ils ont versé, juste assez pour couvrir leurs besoins de dépenses, mais sont obligés de retirer la totalité du montant. Cela oblige les travailleurs à quitter le système de protection sociale. Si l'employé a moins d'un an d'arrêt de travail, il peut vendre des carnets d'assurance à des prix enfant.

En fait, il y a des cas où les gens retirent immédiatement leur cotisation d'assurance sociale, ont ensuite un bon emploi, ont des revenus et veulent rembourser l'argent, acceptent de payer les intérêts encourus pour recevoir une pension, mais la loi ne le permet pas. Par conséquent, prêter avec une hypothèque le montant forfaitaire ajoutera des options pour les travailleurs.

M. Cao Van Sang, ancien directeur de la Sécurité sociale de Ho Chi Minh-Ville, a déclaré qu'il avait appris l'existence du modèle d'hypothèque sur les livres d'assurance pour emprunter des capitaux depuis 1999, lorsqu'il s'est rendu aux Philippines pour étudier l'expérience. Tous les employés participant au fonds de pension ont droit à des prêts en fonction du temps et du niveau de cotisation.

Selon M. Sang, la mise en œuvre de cette politique apportera deux avantages au secteur de l’assurance sociale. Premièrement, les travailleurs sont très intéressés par les résultats de leurs cotisations au fonds, car lorsqu’ils contribuent à un niveau élevé, ils pourront emprunter beaucoup sur une longue période de temps. En raison de l’impact immédiat des avantages sociaux, les employés réagiront lorsque les entreprises « diviseront » leur salaire en plusieurs parties pour participer à une assurance de faible niveau. Cela contribue à réduire les paiements insuffisants et excessifs.

Deuxièmement, l'excédent du fonds est prêté aux banques par la Sécurité sociale mais à un faible taux d'intérêt de 6 % par an. Cependant, le taux d’intérêt des prêts aux travailleurs par l’intermédiaire des banques augmente de 8 % par an. Cette différence est répartie équitablement entre les deux parties, ce qui donne plus de ressources au fonds.

« C'est une bonne façon d'aider les travailleurs à rester connectés au fonds d'assurance sociale, à réaliser des bénéfices et à résoudre la demande de recevoir une subvention ponctuelle », a déclaré M. Sang.

Des gens attendent de retirer leur assurance sociale à un moment donné dans le district de Hoc Mon, à Ho Chi Minh-Ville, en avril 2023. Photo: Dinh Van

L'expert financier Nguyen Cao Huu Tri a déclaré que pour atteindre l'objectif d'hypothéquer les cotisations au fonds d'assurance sociale lors de l'emprunt de capitaux, aidant ainsi les travailleurs à rester dans le système de sécurité sociale, la disposition relative au retrait unique de l'assurance sociale doit d'abord être fermée. Car entre une partie qui doit payer des intérêts et une partie qui reçoit la totalité de la cotisation, l'employé choisira de retirer l'assurance.

Actuellement, le projet de loi sur l'assurance sociale (amendé) propose que le retrait maximal en une seule fois ne puisse pas dépasser 50 % de la durée totale de cotisation au fonds de pension et de décès. Ainsi, le montant de la prochaine prestation forfaitaire sera inférieur à celui prévu par la loi actuelle. Ainsi, si le prêt est à la hauteur de la contribution au fonds, le salarié passera à l'emprunt. Au lieu de retirer directement de la caisse d'assurance, les salariés vont passer à un retrait indirect auprès de la banque. S’ils ne parviennent pas à rembourser la dette, le dernier recours est de liquider la garantie pour préserver le capital.

«Lorsque l'argent versé au fonds d'assurance est traité par la banque pour un prêt, le travailleur n'est plus dans le système. Ainsi, l'objectif de les maintenir dans le système de sécurité sociale ne sera pas atteint», a déclaré M. Tri. Par conséquent, la limite de prêt doit être conçue de manière appropriée, aidant les employés à accéder au capital pour résoudre des difficultés inattendues tout en maintenant l'ensemble du processus de contribution au fonds pour recevoir des pensions plus tard.

Après de nombreuses années de travail dans le secteur bancaire, M. Tri estime que dans les activités de crédit, le prêt n'est qu'une petite affaire, l'important étant la capacité de rembourser la dette. Si le travailleur travaille toujours et a des revenus, la banque commerciale peut participer. Il sera toutefois très difficile pour les chômeurs de rembourser leurs dettes. À l’heure actuelle, la participation des banques politiques, des fonds de crédit publics et des organismes de microfinance avec des petits prêts serait plus appropriée.

Le directeur de la Sécurité sociale de Ho Chi Minh-Ville, Lo Quan Hiep, a déclaré qu'il était nécessaire de se référer à l'approche très réussie de la Corée. En plus de limiter les retraits ponctuels, les banques de ce pays conçoivent des niveaux de prêts appropriés, des décaissements rapides et sont soutenues par les travailleurs. La Corée stipule notamment que si une entreprise doit souscrire une assurance, elle ne pourra pas accéder aux prêts bancaires. C'est pourquoi contribuer au fonds est pris au sérieux, presque comme une priorité absolue, ce qui rend la cote de crédit très favorable.

Le Tuyet

Lien source

Comment (0)