En el primer trimestre de este año, el crédito sigue siendo un problema para el sistema bancario. En los dos primeros meses del año, este índice fue negativo en 0,72%. A finales de marzo, el crédito a la economía había vuelto a aumentar, alcanzando el 0,9%. Sin embargo, este número es el promedio de todo el sistema y cada banco tiene un desarrollo diferente.

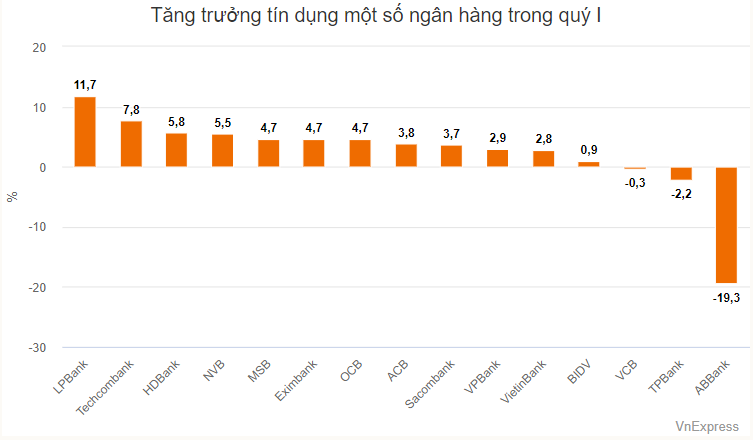

La lista de mayor crecimiento del crédito en el primer trimestre corresponde íntegramente al grupo bancario privado. LPBank ocupó el primer lugar con un crecimiento del crédito del 11,7% en los primeros tres meses del año.

El saldo pendiente de préstamos de este banco al final del primer trimestre alcanzó más de 307.000 billones de VND, un aumento de más de 30.000 billones en comparación con el comienzo del año. Los sectores que reciben más capital son el comercio mayorista y minorista, el de reparación de automóviles, motocicletas y otros vehículos de motor, y los préstamos pendientes aumentaron en alrededor de 15 billones de VND en los primeros tres meses del año. Este sector también representa 1/4 del total de préstamos pendientes de LPBank.

A diferencia de este banco, la mayor parte de los préstamos pendientes de Techcombank (que ocupa el segundo lugar en crecimiento del crédito en todo el sistema) están dedicados al negocio inmobiliario.

Al final del primer trimestre, Techcombank prestó más de 539 billones de VND, un aumento de más de 37,4 billones de VND en comparación con el comienzo del año. De los cuales, más de 17 billones de VND fueron invertidos por este banco en préstamos para actividades comerciales inmobiliarias. La proporción de este segmento en el total de préstamos vigentes aumentó del 35,21% a principios de año al 35,98% al final del primer trimestre.

En segundo lugar en cuanto a la magnitud del aumento de los préstamos pendientes con Techcombank se encuentran las actividades profesionales, científicas y tecnológicas, que aumentaron en casi 10.000 billones de dongs en el primer trimestre. En 2023, este sector recibirá préstamos por más de 500.000 millones de dongs.

Además de Techcombank, otros bancos también registraron un aumento en los préstamos pendientes para actividades profesionales, científicas y tecnológicas , como SHB en más de VND 3,200 mil millones (un aumento de casi VND 3,000 mil millones en el primer trimestre), MB registró más de VND 600 mil millones (un aumento de más de VND 30 mil millones).

Según la investigación de VnExpress , a finales de 2023, Techcombank y GSM, la compañía de taxis eléctricos del multimillonario Pham Nhat Vuong, registraron una transacción segura, en la que GSM hipotecó 3.598 automóviles VinFast a Techcombank. SHB, MB y varios otros bancos también han registrado transacciones seguras con GSM desde principios de este año.

El grupo de bancos con préstamos pendientes aumentó más del 5% en el primer trimestre, incluidos HDBank y NVB. A finales de marzo, HDBank prestó más de 360 billones de VND, un aumento de aproximadamente 20 billones de VND en comparación con principios de año (5,5%). Según el estado de resultados, los dos sectores con mayor crecimiento fueron la construcción y el comercio mayorista y minorista.

El negocio inmobiliario o los préstamos a hogares empresarios representan la proporción más alta en el grupo HDBank, pero no han cambiado significativamente después de los primeros tres meses del año.

En comparación con otros bancos, NVB se encuentra en el grupo de alto crecimiento del crédito, principalmente debido al bajo nivel de base del sistema. Los préstamos pendientes de pago de este banco al final del primer trimestre fueron más de 58,3 billones de VND, un aumento de alrededor de 3 billones de VND en comparación con el comienzo del año. El aumento de la deuda pendiente también es una señal positiva para NVB, ya que la proporción de deudas incobrables con respecto a los préstamos pendientes de este banco se encuentra en la cima del sistema (casi el 29% al final del primer trimestre).

El crecimiento del crédito está en el rango del 4-5% con tres bancos, incluidos OCB, EIB y MSB. En particular, MSB tiene un apetito de riesgo similar al de Techcombank, centrándose en el negocio inmobiliario y en servicios tecnológicos (ciencia y tecnología).

En el grupo estatal, la amplitud del cambio es algo más modesta, en parte porque la escala de la deuda pendiente se encuentra en un nivel alto de más de 1 billón de VND. VietinBank tiene el mejor crecimiento de préstamos en este grupo, con un 2,8%. BID aumentó los préstamos pendientes en casi un 1% en el primer trimestre, mientras que Vietcombank los redujo en un 0,3%.

Además de Vietcombank, TPBank y ABBank también registraron una disminución en la deuda pendiente en el primer trimestre.

La escala de préstamos de ABBank al final del primer trimestre fue de más de 79 billones de VND, una disminución de más del 19% en comparación con principios de año. Este banco no explicó en detalle el cambio en la deuda pendiente, pero la nota explicativa agregó que el cambio fue principalmente en la deuda a corto plazo (disminuyó de VND 56,9 mil millones a VND 41,2 mil millones).

Según el equipo de análisis de SSI Securities Company (SSI Research), el bajo crecimiento del crédito a principios de año refleja la débil demanda de crédito de la economía. A excepción de los préstamos inmobiliarios (que subieron un 1,52%) y las industrias relacionadas con valores (que subieron un 2,56%), la mayoría de las industrias enfrentan dificultades, especialmente los préstamos al consumo (que bajaron un 1,77%). "Esto explica por qué el consumo interno no se ha recuperado en los dos primeros meses de 2024. Sin embargo, la situación ha mostrado una tendencia de mejora en marzo", comentó SSI Research.

En particular, el flujo de crédito hacia el sector inmobiliario continúa expandiéndose debido a la alta demanda de capital por parte de los inversores, con la necesidad de reestructurar los préstamos.

"Si excluimos el lote de bonos de An Dong (relacionado con Van Thinh Phat), se estima que el monto de bonos corporativos no bancarios que vencen en los primeros dos meses del año es de aproximadamente 10 billones de dongs. Creemos que las actividades de reestructuración de préstamos pueden limitar el reconocimiento de deudas incobrables en los próximos trimestres", evaluó el equipo de análisis.

TN (según VnE)Fuente

Kommentar (0)