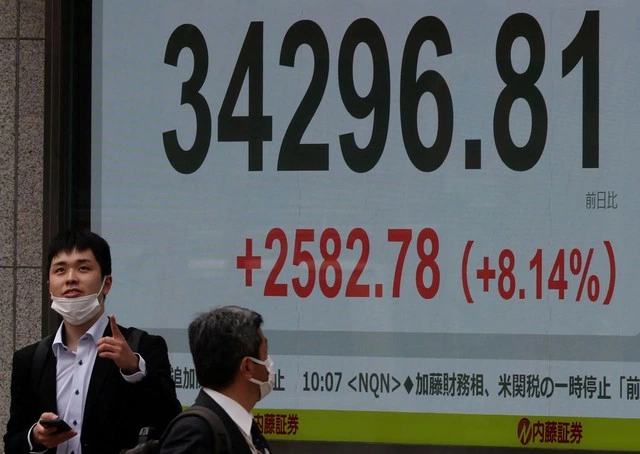

El alto índice de precios al consumidor en Estados Unidos en noviembre se ha convertido en un desafío importante para la planificación de políticas para el próximo período, cuando Donald Trump asuma la Casa Blanca.

Se espera que la Reserva Federal de Estados Unidos (Fed) celebre su última reunión del año esta semana, pero no está claro si la Fed continuará recortando su tasa de interés clave.

Los estadounidenses se enfrentan a una inflación más alta de lo esperado.

La Reserva Federal se encuentra en un dilema

La razón del pronóstico anterior se debe a que los datos publicados recientemente muestran que la inflación en Estados Unidos en noviembre fue del 2,7% en comparación con el mismo período de 2023. Inmediatamente después de que se publicaron los datos de inflación, las monedas asiáticas aumentaron su valor frente al dólar. Según el Financial Times , en comparación con una cesta de monedas que incluye la libra esterlina y el yen japonés, el dólar se debilitó un 0,15%.

Recientemente, The New York Times publicó un análisis relacionado con los acontecimientos mencionados. En consecuencia, en el proceso de operar la tasa de interés básica después de la pandemia, la Fed logró la hazaña de reducir la tasa de inflación, pero la economía no cayó en recesión. Sin embargo, aunque la inflación ahora ha disminuido significativamente en comparación con el pico de hasta el 9% en 2022, gracias a eso, el pasado septiembre, la Fed redujo el tipo de interés operativo en 0,5 puntos porcentuales, al 4,75 - 5%. Los analistas esperan que en la próxima reunión la Fed continúe recortando el tipo de interés operativo en otros 0,5 puntos porcentuales, hasta el 4,25 - 4,5%.

Sin embargo, la tendencia podría revertirse ya que la Fed enfrenta un dilema. En concreto, la Fed tiene el doble mandato de mantener baja la inflación y maximizar el empleo, pero sólo cuenta con una herramienta principal: la tasa de interés de política monetaria. Con la evolución actual, si la Fed continúa recortando las tasas de interés operativas, puede resultar difícil que la inflación vuelva al objetivo. Por el contrario, si no se reduce el tipo de interés operativo, será difícil crear más empleos porque el mercado no estará estimulado a crecer. Por lo tanto, la Fed se encuentra ante un escenario en el que tendrá que elegir qué objetivo.

Mientras tanto, según Market Watch , la Fed aún podría recibir señales positivas. En concreto, aunque los precios han aumentado rápidamente en los últimos meses, los tres principales impulsores de la inflación están mostrando señales de disminuir en los próximos meses: los costos de la vivienda, los precios de los servicios y los costos laborales. El mayor problema es la vivienda, que supone el mayor gasto para la mayoría de las familias y ha sido la principal causa de la alta inflación en los últimos dos años. Por lo tanto, una opción para la Fed podría ser recortar la tasa de política monetaria en otros 0,25 puntos porcentuales, no los 0,5 puntos porcentuales esperados.

Difícil para el señor Trump

El reciente aumento de la inflación no sólo pone a la Fed en un dilema, sino que también plantea un desafío a las intenciones del presidente electo Donald Trump.

Recientemente, el señor Trump afirmó que aumentará los impuestos a los productos procedentes de Canadá, México y China. Trump amenazó con imponer un arancel del 25% a los productos de México y Canadá, así como un arancel adicional del 10% a los productos chinos. Los tres países son socios comerciales importantes y suministran muchos productos importantes a Estados Unidos. Por lo tanto, si el señor Trump aumenta inmediatamente los impuestos a los productos de estos tres países y de muchas otras economías, provocará un aumento de los precios en Estados Unidos, porque es poco probable que el traslado de las cadenas de producción a ese país se convierta en realidad pronto.

En una encuesta reciente realizada por Reuters/Ipsos y publicada el 13 de diciembre, la mayoría de los encuestados no creía que aumentar los impuestos a las importaciones fuera una buena idea y estaban preocupados de que ello provocara un aumento de los precios de los bienes. Sólo el 29% de los encuestados estuvo de acuerdo con la afirmación de que "EE.UU. debería cobrar aranceles más altos a los productos importados incluso si los precios suben". Por el contrario, el 42% no estuvo de acuerdo y el 26% dijo que no sabía, mientras que el resto no respondió la pregunta. Además, sólo el 17% de los encuestados estuvo de acuerdo con la opinión de que personalmente estarían mejor si Estados Unidos impusiera aranceles a los bienes importados.

Si el objetivo es amenazar con aumentar los aranceles para presionar a China a aumentar sus compras de productos estadounidenses para equilibrar el comercio, Trump no lo logrará fácilmente. Durante su primer mandato, al aumentar los aranceles, Trump obligó a China a comprometerse a aumentar sus compras de productos estadounidenses, pero en realidad Pekín todavía no compró lo suficiente como se comprometió.

Según las estadísticas, cuando el Sr. Trump asumió su primer mandato en 2017, los ingresos del gobierno federal procedentes de aduanas eran de 34.600 millones de dólares. En 2019, esta cifra aumentó a 70.800 millones de dólares. Aunque el aumento es muy alto, esta cifra sólo equivale a alrededor del 0,3% del PIB actual de Estados Unidos. Esta realidad, en el contexto de la creciente inflación actual, ha hecho que los analistas expresen su preocupación por el plan de Trump de aumentar los impuestos a las importaciones.

[anuncio_2]

Fuente: https://thanhnien.vn/nuoc-my-giua-cuoc-chien-chong-lam-phat-185241215230357018.htm

![[Foto] El primer ministro Pham Minh Chinh preside una reunión para discutir soluciones fiscales para las importaciones y exportaciones de bienes de Vietnam.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

![[Foto] Temporada de moreras de Phuc Tho: una fruta dulce de la agricultura ecológica](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/1710a51d63c84a5a92de1b9b4caaf3e5)

![[Foto] Juegos folclóricos únicos en el Festival de la Aldea de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

Kommentar (0)