Potencial de crecimiento del centro de datos

Según un estudio reciente de Savills, la demanda de centros de datos en los países asiáticos está aumentando debido al desarrollo de la economía digital y al aumento de los hábitos de compra en línea. Entre ellos, países como India, Indonesia y Malasia también están desarrollando estrategias para satisfacer esta demanda.

En concreto, Malasia ha invertido en infraestructura digital mediante el despliegue de cables submarinos de fibra óptica, la mejora de la conectividad interna y el desarrollo de 5G. Esto ha atraído el interés de empresas extranjeras, como el inversor australiano en centros de datos NEXTDC, que está construyendo allí un centro de datos de 65 MW.

Mientras tanto, en India, la capacidad total de los centros de datos del país se ha añadido en 2022 en 150 MW y en 2023 en 250 MW, lo que eleva la capacidad total de los centros de datos actuales en India a 1 GW. Se espera que iniciativas lideradas por el gobierno como Digital India, o el énfasis en la autosuficiencia y la protección de datos a través de la localización de datos, aumenten el volumen de datos en el país, lo que generará una mayor demanda de centros de datos.

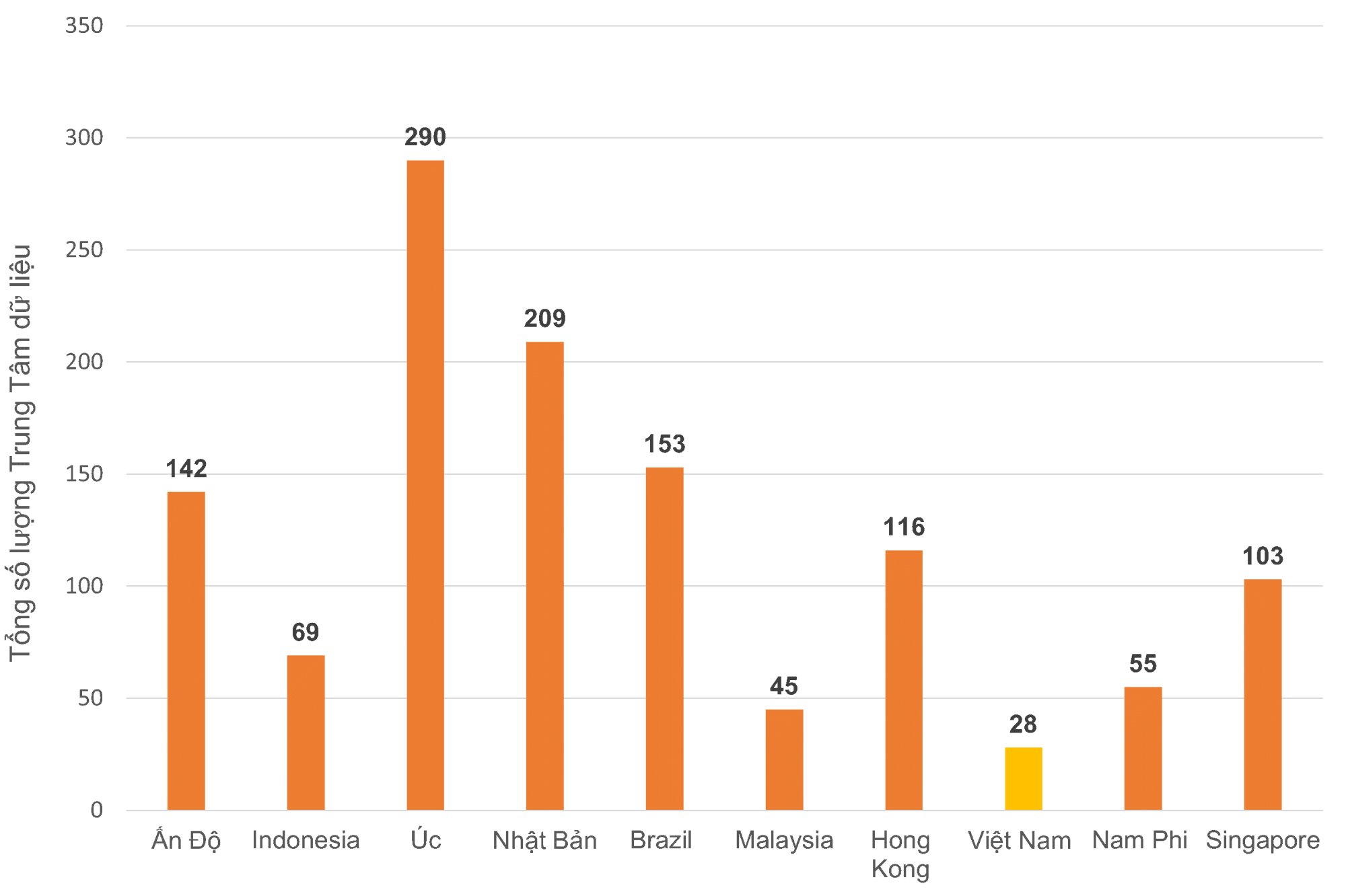

Los 10 principales mercados emergentes de centros de datos globales en 2023.

Para Indonesia, el atractivo de los centros de datos no se limita sólo al ámbito nacional, sino que también apunta a atender las necesidades en el extranjero. Una de ellas es Batam, una isla indonesia cercana a Singapur, que se espera que se convierta en un futuro centro de datos que satisfaga la demanda tanto de Indonesia como de Singapur. La isla está desarrollada y utiliza energía convencional y renovable, lo que la hace atractiva para unidades de minería de datos.

Según el informe Savills Asia Pacific, el centro de datos de Vietnam se considera uno de los mercados de más rápido crecimiento del mundo gracias a la digitalización de las pequeñas y medianas empresas nacionales y una población joven y conocedora de lo digital, la aparición de 5G, la necesidad de autosuficiencia en infraestructura digital y leyes de localización de datos.

Según Savills Vietnam, hay un total de 28 proyectos de centros de datos en todo el país con una capacidad total de 45 MW. El mercado registró la participación de 44 prestadores de servicios. Desde el primer trimestre de 2021, las consultas de operadores de centros de datos extranjeros que buscan ubicaciones y posibles socios para empresas conjuntas han aumentado, ya que las empresas de hiperescala han anunciado su interés en Vietnam. En particular, en agosto de 2022, Amazon Web Services (AWS) anunció el lanzamiento de centros de datos en Hanoi y Ho Chi Minh City.

El desarrollo de centros de datos en Vietnam está entrando en una fase de "auge".

Con su orientación a convertirse en un importante centro digital, se prevé que el mercado de centros de datos de Vietnam crezca a US$1.040 millones para 2023, frente a los US$561 millones en 2022 y alcanzando una tasa de crecimiento compuesta del 10,7%.

Sin embargo, según el Sr. Thomas Rooney, Gerente Senior de Servicios de Asesoramiento Industrial de Savills Hanoi, el rápido crecimiento conlleva riesgos y responsabilidades para garantizar la privacidad de los datos, la ciberseguridad, el consumo sostenible de recursos, la confiabilidad y la calidad del servicio. Esto significa que Vietnam debe abordar los desafíos y las oportunidades de la computación en la nube, la coubicación, la computación empresarial y de borde y su papel en el impulso del futuro digital del país.

Vietnam tiene muchas ventajas.

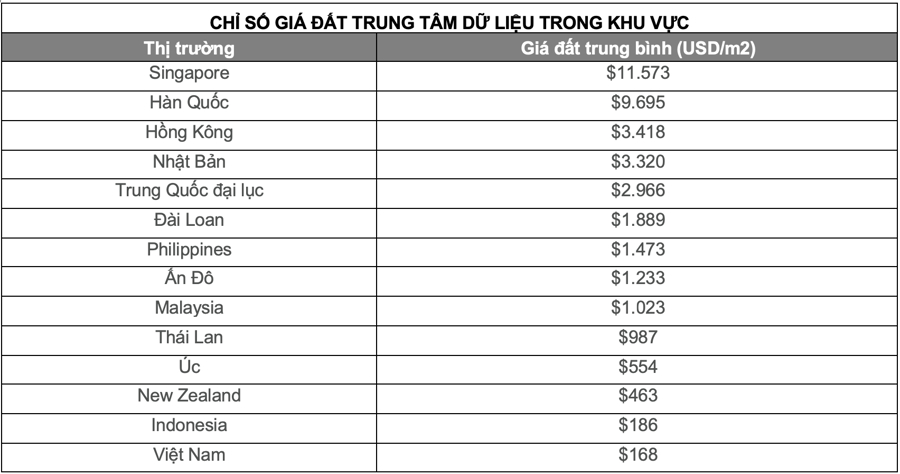

Anteriormente, Cushman & Wakefield también tenía estadísticas sobre los costos de desarrollo de proyectos de centros de datos en 2023/2024 en 37 ciudades de 14 mercados clave en Asia-Pacífico. De estos, hay 5 mercados con los precios promedio de suelo más altos de la región: Singapur (11.573 USD/m2), Corea del Sur (9.695 USD/m2), Hong Kong (3.418 USD/m2), Japón (3.320 USD/m2) y China continental (2.966 USD/m2).

En cuanto a los costos de construcción, los precios de las materias primas, la energía y el transporte no han mostrado signos de disminuir y siguen siendo altos, lo que lleva a costos de construcción récord, medidos en dólares por vatio. En concreto, los cinco mercados con mayores costes de construcción en la región son Japón (US$12,73/W), Singapur (US$12,73/W), Corea del Sur (US$12,73/W), Hong Kong (US$12,73/W) y Australia (US$12,73/W), con incrementos típicos anuales de costes en Singapur del 8% y en Australia del 3,5%.

Mientras tanto, Vietnam tiene una ventaja en los precios de alquiler debido a que tiene el precio promedio más bajo de la región, 168 USD/m2 para proyectos de centros de datos. Además, los costos de construcción en Vietnam también son muy bajos en la región de Asia Pacífico, 6,70 USD/W.

Los precios de alquiler de terrenos en Vietnam para el desarrollo de centros de datos se encuentran entre los más baratos de la región.

Según la Sra. Trang Bui, directora general de Cushman & Wakefield, en comparación con los mercados maduros, el mercado de centros de datos en Vietnam todavía está en sus inicios y tiene una tasa de crecimiento más modesta. Sin embargo, con costos de construcción y precios de terrenos competitivos, junto con una ubicación geográfica privilegiada, Vietnam es un mercado emergente que siempre está en el radar de los inversores. En concreto, Ho Chi Minh City y Hanoi poseen actualmente 45 MW de capacidad operativa, 16 MW en construcción y la perspectiva de tener otros 40 MW en el futuro, con una tasa de vacancia del 42%.

Las ventajas mencionadas anteriormente prometen impulsar el desarrollo de la industria inmobiliaria, especialmente a medida que continúa la búsqueda de terrenos para construir centros de datos en los mercados emergentes y desarrollados de Asia Pacífico. Cada vez es más difícil encontrar terrenos con planificación y potencia disponible, así como sin condiciones contractuales vinculantes, a precios comercialmente viables.

Fuente

![[Foto] El Primer Ministro Pham Minh Chinh preside la Conferencia del Gobierno con las localidades sobre el crecimiento económico](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Kommentar (0)