El Gobierno acaba de emitir el Decreto No. 90/2023/ND-CP que estipula las tarifas de recaudación, el cobro, el pago, la exención, la gestión y el uso de las tarifas por el uso de las carreteras. El Decreto entra en vigor el 1 de febrero de 2024.

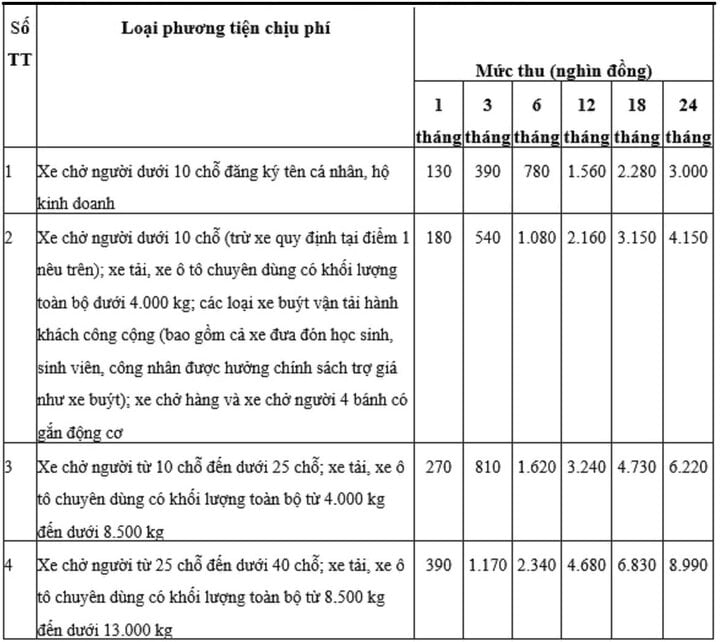

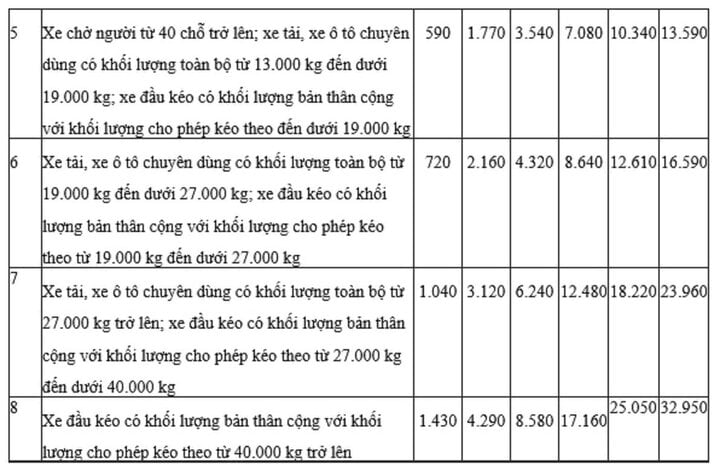

Los detalles de las tarifas por uso de la carretera para cada tipo de vehículo son los siguientes:

El Decreto también establece claramente: En caso de que un vehículo sea liquidado o subastado y haya pagado la tasa después del momento de su reinspección para circular, el propietario del vehículo deberá pagar la tasa a partir del momento siguiente a la fecha límite de pago de la tasa del ciclo anterior.

Para los vehículos confiscados o revocados por los organismos competentes del Estado; automóviles de organismos administrativos y unidades de servicio público (con matrícula azul); vehículos liquidados de fuerzas de defensa y policía; Si un automóvil hipotecado es embargado por una entidad de crédito o una sucursal de un banco extranjero y durante el período de decomiso, recuperación y liquidación no es inspeccionado para la circulación y luego se vende en subasta o se liquida, el nuevo propietario del vehículo solo tiene que pagar los derechos de uso de la carretera desde el momento en que el vehículo es inspeccionado para la circulación.

Al momento de inspeccionar el vehículo para su circulación, el propietario del vehículo deberá presentar al organismo de inspección los documentos pertinentes tales como: Resolución de decomiso o revocación por parte de la autoridad competente; decisión de recuperar la propiedad hipotecada; Decisión de permitir la liquidación de activos propiedad de organismos administrativos, unidades de servicio público, unidades de defensa y policía; Acta o contrato para llevar a cabo los trámites de adquisición de bienes a ser liquidados o subastados.

En caso de que el propietario del vehículo desee pagar la tarifa de uso de la carretera por un período mayor al ciclo de inspección, la unidad de inspección cobrará la tarifa y emitirá un sello de pago de la tarifa de uso de la carretera correspondiente al período de pago de la tarifa.

En concreto, en el caso de pago de tasas con carácter anual (12 meses), la unidad inspectora emite un Timbre de Pago de Tasa de Uso de Carretera correspondiente al periodo de pago de la tasa de 12 meses. Después del período de pago de la tarifa (12 meses), el propietario del vehículo debe acudir a la unidad de inspección para pagar la tarifa y se le emita un sello de pago de la tarifa de uso de la carretera para el siguiente período (12 meses o el tiempo restante del ciclo de inspección).

El Decreto estipula que para las inspecciones vehiculares por primera vez, el tiempo para calcular las tarifas por uso de la vía se computa a partir de la fecha en que se expide el Certificado de Inspección del vehículo.

En el caso de los vehículos transformados, que cambian de función o que pasan de manos de una organización a un particular (y viceversa), la tasa se calcula a partir de la fecha del cambio de función o de la mano de obra según el nuevo certificado de matriculación del vehículo. Las tarifas por uso de la carretera se calculan por año, mes o ciclo de inspección del vehículo. La unidad de inspección emite un sello de pago de la tasa por uso de la vía correspondiente al momento del pago de la tasa.

El Decreto establece claramente que la tasa de recaudación para 1 mes del segundo año (del mes 13 al mes 24 a partir de la fecha de inspección del vehículo y pago de la tasa) es igual al 92% de la tasa para 1 mes según lo prescrito en la tabla. La tarifa por 1 mes del 3er año (del mes 25 al mes 36 a partir de la fecha de inspección del vehículo y pago de la tarifa) es el 85% de la tarifa por 1 mes en el cronograma prescrito.

Sabiduría

[anuncio_2]

Fuente

![[Foto] Se acelera la construcción de la carretera de circunvalación 3 y la autopista Bien Hoa-Vung Tau](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/f1431fbe7d604caba041f84a718ccef7)

![[Foto] El Secretario General To Lam recibe al Embajador de Estados Unidos en Vietnam, Marc E. Knapper.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/5ee45ded5fd548a685618a0b67c42970)

![[Foto] II Conferencia del Comité Ejecutivo de los Organismos Centrales del Partido](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/8f85b88962b34701ac511682b09b1e0d)

![[Foto] El primer ministro Pham Minh Chinh recibe a una delegación de líderes de universidades estadounidenses.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/8be7f6be90624512b385fd1690124eaa)

Kommentar (0)