Neben den vereinbarten Bestimmungen zu nicht steuerpflichtigen Gegenständen, Steuersätzen und Durchsetzung ... enthält der Gesetzentwurf zur besonderen Verbrauchsteuer (geändert) noch einige Inhalte, die einer weiteren Prüfung bedürfen.

Weitere Verbesserung des Gesetzes über die besondere Verbrauchsteuer (geändert)

Neben den vereinbarten Bestimmungen zu nicht steuerpflichtigen Gegenständen, Steuersätzen und Durchsetzung ... enthält der Gesetzentwurf zur besonderen Verbrauchsteuer (geändert) noch einige Inhalte, die einer weiteren Prüfung bedürfen.

|

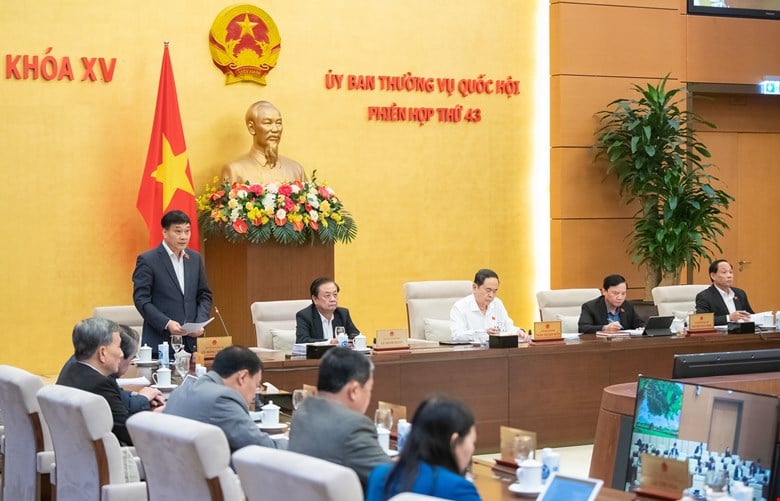

| Nachmittagssitzung des Ständigen Ausschusses der Nationalversammlung am 10. März. |

In Fortsetzung der 43. Sitzung gab der Ständige Ausschuss der Nationalversammlung am Nachmittag des 10. März Stellungnahmen zur Erläuterung, Annahme und Überarbeitung des Gesetzentwurfs zur besonderen Verbrauchsteuer (geändert) ab.

Der Vorsitzende des Wirtschafts- und Finanzausschusses der Nationalversammlung, Phan Van Mai, gab eine Zusammenfassung der wesentlichen Inhalte ab und sagte, dass viele Inhalte im Zusammenhang mit Vorschriften zu nicht steuerpflichtigen Themen, Steuersätzen und der Wirksamkeit der Durchsetzung … vom Ständigen Ausschuss des Ausschusses und der Redaktionsagentur (Finanzministerium) einstimmig erläutert und angenommen worden seien.

Bezüglich einiger Inhalte mit unterschiedlichen Meinungen bezüglich Steuersätzen und Steuerhöhen für zuckerhaltige Erfrischungsgetränke wies Herr Mai darauf hin, dass während der Diskussion einige Meinungen dazu plädierten, einen höheren Steuersatz in Betracht zu ziehen. Einige Meinungen legen nahe, dass es einen Fahrplan für Unternehmen geben sollte, um ihre Produktions- und Geschäftspläne anzupassen.

Der Ständige Ausschuss des Überprüfungsausschusses ist der Ansicht, dass zuckerhaltige Erfrischungsgetränke ein neuer Artikel sind, der in die steuerpflichtige Kategorie aufgenommen werden soll. Der Steuersatz wird auf einem angemessenen Niveau festgelegt, um den Konsum von Produkten mit hohem Zuckergehalt schrittweise einzuschränken und Unternehmen zu ermutigen, Erfrischungsgetränke mit niedrigem Zuckergehalt herzustellen.

Daher hat der Ständige Ausschuss der Bewertungsagentur die Meinungen der Delegierten berücksichtigt und vorgeschlagen, die Möglichkeit zu prüfen, die Steuererhebung auf dieses Produkt im Vergleich zur im Gesetzesentwurf vorgesehenen Frist um etwa ein bis zwei Jahre zu verschieben oder sie gemäß dem Fahrplan umzusetzen. Dieser Plan stelle zwar immer noch die Umsetzung der politischen Ziele sicher, sei jedoch flexibler, um den Unternehmen Zeit zu geben, ihre Produktions- und Geschäftspläne anzupassen, erklärte Herr Mai.

Die Redaktion würde den Gesetzesentwurf gerne in seiner jetzigen Form belassen, da sie der Ansicht ist, dass es sich hierbei um einen neuen Gegenstand handelt, der zu den steuerpflichtigen Objekten hinzugefügt werden soll. Der Steuersatz von 10 % sei angemessen, um Unternehmen zu ermutigen, Erfrischungsgetränke mit geringem Zuckergehalt herzustellen und um die Verbraucher zu sensibilisieren. Nach der Umsetzungsphase werden wir Vorschläge zusammenfassen und untersuchen, die für die internationale Praxis und Erfahrung geeignet sind, sagte Vorsitzender Phan Van Mai.

Für Pickup-Trucks wurden während der Diskussion einige Meinungen vorgebracht, die geeignete Route zu prüfen und zu erhöhen; Überlegen und erläutern Sie die Grundlage für den Vorschlag eines Steuersatzes von 60 % für normale Autos …

Der Ständige Ausschuss des Wirtschafts- und Finanzausschusses erklärte, dass gemäß der geltenden Regelung für diesen Fahrzeugtyp eine viel günstigere Verbrauchsteuerregelung gelte als für andere Fahrzeugtypen. Allerdings handelt es sich hierbei um einen Fahrzeugtyp mit einer Nutzungsdauer von 25 Jahren. Wird der spezielle Verbrauchsteuersatz wie im Gesetzentwurf angewandt, kann dies Auswirkungen auf die Produktions- und Geschäftstätigkeit von Unternehmen haben. Daher wird empfohlen, die Meinungen der Delegierten zu berücksichtigen und die Möglichkeit zu prüfen, die Steuereinführung im Vergleich zur im Gesetzesentwurf vorgesehenen Frist um 1–2 Jahre zu verschieben oder sie gemäß einem Fahrplan umzusetzen, damit die Unternehmen Zeit haben, ihre Produktions- und Geschäftspläne anzupassen.

Mittlerweile ist die Drafting Agency der Ansicht, dass Doppelkabiner-Pickup-Trucks mit einem zulässigen Ladegewicht von weniger als 950 kg als Personenkraftwagen gelten und in städtischen Gebieten zeitlich und auf den gleichen Fahrspuren wie Personenkraftwagen mit höchstens neun Sitzplätzen am Verkehr teilnehmen und verkehren dürfen. Gleichzeitig beträgt die Erstzulassungsgebühr für Doppelkabiner-Pickup-Trucks gemäß der geltenden Gebühren- und Abgabenverordnung 60 % der Erstzulassungsgebühr für Pkw mit 9 oder weniger Sitzplätzen.

Um dazu beizutragen, dass Autos im Einklang mit den Entwurfszielen sowohl für den Personen- als auch für den Gütertransport eingesetzt werden, Verkehrsstaus begrenzt werden, die Ausnutzung politischer Maßnahmen vermieden wird und Fairness, Konsistenz und Synchronisierung zwischen den Regelungen zu Steuerpolitik und Gebühren gewährleistet werden, schlägt die Redaktion vor, den Gesetzesentwurf beizubehalten.

Bezüglich der Steuersätze für Hybridautos sagte Herr Mai, es gebe Vorschläge, dass es bei den Vorzugssteuersätzen keine Diskriminierung zwischen Hybridautos und Autos mit separaten Elektroladesystemen geben dürfe. Es gibt einen Vorschlag, den Steuersatz für Fahrzeuge mit externen Ladegeräten im Vergleich zu Fahrzeugen mit Verbrennungsmotor von 70 % auf 50 % zu senken, …

Herr Mai berichtete, dass das geltende Gesetz einen ermäßigten Steuersatz vorsieht, der sowohl für intern als auch extern aufgeladene Fahrzeuge gilt. In der praktischen Anwendung treten keine Probleme auf. Daher schlug der Ständige Ausschuss des Überprüfungsausschusses vor, den Gesetzesentwurf in der Weise zu überarbeiten, dass er in der geltenden Fassung erhalten bleibt, um Schwierigkeiten für die Unternehmen zu vermeiden. Demnach werden Fahrzeuge, die mit Benzin und Strom betrieben werden, steuerlich gefördert, wenn sie die Voraussetzung erfüllen, dass der Anteil des verwendeten Benzins 70 % der eingesetzten Energie nicht übersteigt.

Die Redaktion hat vorgeschlagen, die Regelung im Gesetzesentwurf beizubehalten, da sie davon überzeugt ist, dass benzinbetriebene Fahrzeuge mit kombiniertem Elektroantrieb ohne separates Ladesystem (HEV) umweltschädliche Benzinfahrzeuge und keine „benzinbetriebenen Fahrzeuge mit kombiniertem Elektroantrieb“ sind und daher keinen ermäßigten Steuersätzen unterliegen.

Der Ständige Ausschuss des Wirtschafts- und Finanzausschusses stimmt sich weiterhin mit der Redaktionsagentur ab, um die aktuellen Vorschriften zu klären, die in der Praxis auf benzinbetriebene Elektrofahrzeuge mit und ohne separate Ladesysteme angewendet werden, und um die politischen Ziele zu klären und gemeinsam den Plan zur Fertigstellung des Gesetzesentwurfs festzulegen, erklärte Herr Mai.

Darüber hinaus gibt es laut Herrn Mai Meinungen, die nahelegen, dass die Regierung einen klaren Standpunkt dazu einnehmen muss, ob der Import, die Produktion und der Handel mit Zigaretten der neuen Generation im Gesetzentwurf geregelt werden sollen oder nicht.

Herr Mai erläuterte, dass die Resolution Nr. 173/2024/QH15 der Nationalversammlung ein Verbot der Herstellung, des Handels, des Imports, der Lagerung, des Transports und der Verwendung von elektronischen Zigaretten und erhitzten Tabakprodukten vorsieht … Daher schlug der Ständige Ausschuss des Überprüfungsausschusses unter Berücksichtigung der Meinungen der Delegierten vor, den Inhalt von Artikel 12 aus dem Gesetzesentwurf zu streichen.

Die Redaktionsagentur habe vorgeschlagen, den Gesetzesentwurf in seiner jetzigen Form zu belassen, um eine umfassende Rechtsgrundlage für die Umsetzung in Sonderfällen zu schaffen, in denen der Import, die Herstellung und der Handel neuer Tabakprodukte erlaubt seien, berichtete Herr Mai dem Ständigen Ausschuss der Nationalversammlung.

[Anzeige_2]

Quelle: https://baodautu.vn/tiep-tuc-hoan-thien-luat-thue-tieu-thu-dac-biet-sua-doi-d251769.html

Kommentar (0)