Die letzte Handelswoche vor den langen Feiertagen begann mit einer vorsichtigen Sitzung.

Die letzte Handelswoche vor den langen Feiertagen begann mit einer vorsichtigen Sitzung.

Nach der letzten Sitzung der Woche schloss der VN-Index bei 1.249,11 Punkten und verzeichnete für die gesamte Woche einen Anstieg von 1,51 %, wobei das Handelsvolumen um 11,4 % zurückging und nur noch 60 % des Durchschnittsniveaus entsprach. Zu Beginn der Woche war der Aktienmarkt weiterhin von Vorsicht geprägt, da die Nachfrage schwach und die Anleger vorsichtig waren. Der VN-Index behielt seinen leichten Anstieg bei und forderte die starke Widerstandszone um 1.250 Punkte heraus, trotz einiger leichter Anpassungen aufgrund des erhöhten Verkaufsdrucks nach drei vorherigen aufeinanderfolgenden Erholungssitzungen. Der Index behielt jedoch seine Aufwärtsdynamik bei und beendete die Morgensitzung im hellgrünen Bereich, womit er zum vierten Mal in Folge einen Anstieg verzeichnete.

Die Marktliquidität ist nicht sehr beeindruckend, da der Transaktionswert weiterhin niedrig ist. Dies ist auf den Mangel an starken Cashflows und einer klaren Differenzierung zwischen den Branchengruppen zurückzuführen. Während einige Branchen wie das Bankwesen und das verarbeitende Gewerbe noch leichte Zuwächse verzeichneten, hatten die Immobilien- und Baukonzerne weiterhin mit Schwierigkeiten zu kämpfen, was den Gesamtindex unter Druck setzte.

Allerdings blieb der Nettoverkaufstrend der ausländischen Investoren bestehen, wobei sie sich auf eine Reihe großer Aktien konzentrierten, was sich ebenfalls etwas auf die allgemeine Marktstimmung auswirkte. Darüber hinaus sorgt die internationale Nachricht, dass Donald Trump am 20. Januar 2025 seine zweite Amtszeit als Präsident antreten wird, bei den Anlegern für Besorgnis hinsichtlich der Zollpolitik und der Auswirkungen auf die Wechselkurse, was kurzfristig für noch mehr Unsicherheit auf dem Markt sorgt.

In der Nachmittagssitzung war der Handel vorsichtiger und die Anzahl der abnehmenden Codes nahm allmählich zu. Dies führt dazu, dass der VN-Index lediglich mit abwechselnden Anstiegen und Abfallen um den Referenzwert schwankt. Der Index beendete die Sitzung dank der Unterstützung einiger wichtiger Aktien im hellgrünen Bereich.

Zum Ende der Handelssitzung stieg der VN-Index um 0,44 Punkte (0,04 %) auf 1.249,55 Punkte. Der HNX-Index sank unterdessen um 0,79 Punkte (-0,36 %) auf 221,69 Punkte. Der UPCoM-Index sank um 0,31 Punkte (-0,33 %) auf 92,8 Punkte.

Auf dem gesamten Markt gab es 326 Aktien im Plus, 383 Aktien im Minus und 865 Aktien, die unverändert blieben bzw. nicht gehandelt wurden. Der Markt verzeichnete dennoch 27 Aktien, die die Decke erreichten, und 12 Aktien, die den Boden erreichten.

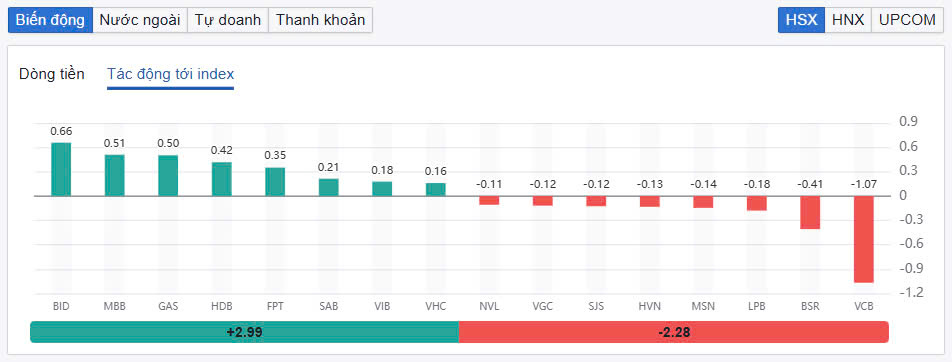

Der VN-Index stieg heute hauptsächlich dank der guten Unterstützung durch Aktien wie BID, MBB, GAS, HDB, FPT und SAB. Davon stieg BID um 1 % und war mit 0,66 Punkten die Aktie mit dem positivsten Einfluss auf den VN-Index. Anschließend steuerte MBB 0,51 Punkte bei und stieg um 1,63 %. HDB machte auch mit einem weiteren Anstieg um 2,22 % auf 23.000 VND/Aktie auf sich aufmerksam. Somit ist HDB um fast 9 % gestiegen, nachdem es am 6. Januar 2025 seinen Tiefpunkt erreicht hatte.

|

| Top 10 Aktien, die den VN-Index beeinflussen |

Im Gegenteil, Aktien wie VCB, BSR, LPB, MSN, HVN … waren alle im Minus und wirkten sich negativ auf den Gesamtmarkt aus. VCB sank um 0,86 % und war der Hauptfaktor für die Erschütterung des VN-Index, als es 1,07 Punkte verlor. Der „Neuling“ auf dem HoSE-Parkett, BSR, verlor ebenfalls 0,41 Punkte, als er in der heutigen Sitzung 2,55 % verlor. Diese Aktie wurde erst am 17. Januar 2025 mit einem Referenzpreis von 21.300 VND/Aktie an der HoSE notiert.

In der Gruppe der Small- und Medium-Cap-Aktien ist die Differenzierung mittlerweile sehr stark, hier dominiert jedoch meist die Farbe Rot. In der Wertpapiergruppe verzeichneten Aktien wie VDS, VND, SHS, APS, MBS usw. allesamt Kursrückgänge. VDS fiel nach der Bekanntgabe negativer Geschäftsergebnisse mit einem Verlust von etwa 21 Milliarden VND im vierten Quartal 2024 stark um 3,9 %.

Der Stahlkonzern verzeichnete auch bei vielen Aktien Preisrückgänge, darunter HPG leicht um 0,19 %, NKG jedoch stark um 1,8 % und SMC ebenfalls um 1,83 %.

|

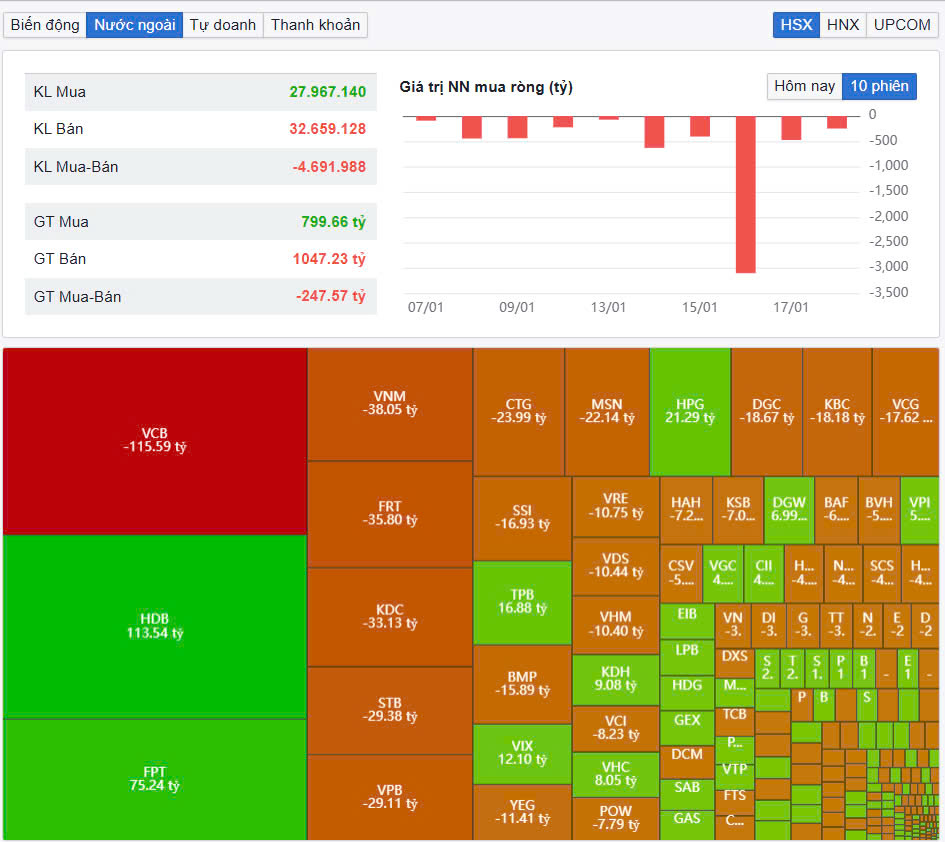

| Ausländische Investoren verkaufen weiterhin |

Die Marktliquidität bleibt gering. Das gesamte Handelsvolumen an der HoSE erreichte 441 Millionen Aktien, was einem Handelswert von 9.995 Milliarden VND entspricht (ein Rückgang von 3 % gegenüber der vorherigen Sitzung), wovon ausgehandelte Transaktionen 2.200 Milliarden VND ausmachten. Der Handelswert auf HNX und UPCoM erreichte 677 Milliarden VND bzw. 502 Milliarden VND. Mit einem Wert von 468 Milliarden VND führte HDB die Liste der stärksten Transaktionen auf dem gesamten Markt an. FPT und HPG handelten 332 Milliarden VND bzw. 257 Milliarden VND.

Ausländische Investoren verkauften weiterhin netto mehr als 280 Milliarden VND auf dem gesamten Markt, wobei dieser Kapitalfluss netto den stärksten Code VCB mit 116 Milliarden VND verkaufte. VNM liegt mit einem Nettoverkaufswert von nur 38 Milliarden VND zurück. In der entgegengesetzten Richtung wurde HDB netto für 113 Milliarden VND gekauft. FPT tätigte außerdem einen Nettokauf im Wert von 75 Milliarden VND.

[Anzeige_2]

Quelle: https://baodautu.vn/thanh-khoan-yeu-vn-index-xanh-vo-do-long-d241525.html

![[Foto] Empfang zur Begrüßung des Generalsekretärs und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/ef636fe84ae24df48dcc734ac3692867)

![[Foto] Feier zum 70. Jahrestag der Zeitungsdruckerei Nhan Dan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/a7a2e257814e4ce3b6281bd5ad2996b8)

![[Foto] Tan Son Nhat Terminal T3 – Schlüsselprojekt vorzeitig abgeschlossen](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/85f0ae82199548e5a30d478733f4d783)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, trifft sich mit dem Generalsekretär und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/4e8fab54da744230b54598eff0070485)

![[Foto] Premierminister Pham Minh Chinh trifft sich mit dem Generalsekretär und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/893f1141468a49e29fb42607a670b174)

Kommentar (0)