وقالت وزارة المالية إنه تم إضافة العديد من اللوائح الجديدة لتبسيط إجراءات التعويض وضمان حقوق مشتري تأمين الدراجات النارية. وفي الوقت نفسه، لا يزال العديد من الأشخاص يجدون الأمر مزعجًا والإجراءات غير واضحة.

الإجراء بسيط جدًا وفقًا للأنظمة القانونية.

في ردها الأخير على التماسات الناخبين، ذكرت وزارة المالية أن المرسوم رقم 67/2023/ND-CP للحكومة قد ورث واستكمل العديد من اللوائح الجديدة لتبسيط إجراءات التعويض وضمان حقوق مشتري تأمين الدراجات النارية.

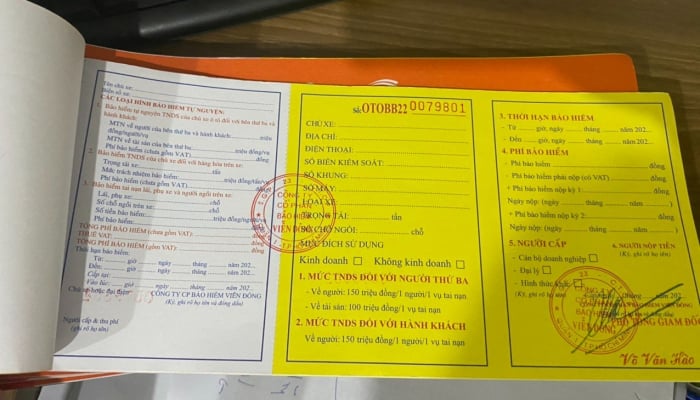

وفقًا لبحث صحيفة VietNamNet، ينص المرسوم رقم 67 على ما يلي: في حالة وقوع حادث مؤسف لطرف ثالث يتعلق بالصحة أو الحياة، مع قسط تأمين قدره 55000 دونج أو 60000 دونج، فإن التأمين سيدفع للطرف الثالث حدًا أقصى قدره 150 مليون دونج/شخص/حادث؛ سيتم تغطية الأضرار التي تلحق بالممتلكات بالتأمين بما يصل إلى 50 مليون دونج / حادث.

عند تلقي إشعار بوقوع حادث، يجب على شركة التأمين، خلال ساعة واحدة، أن تُعلم مشتري التأمين/المؤمن عليه بإجراءات السلامة، والاحتياطات اللازمة للحد من الأضرار التي تلحق بالأشخاص والممتلكات، وتزويده بإرشادات بشأن الوثائق والإجراءات اللازمة للمطالبة بتعويض التأمين؛ التنسيق بشكل وثيق مع مشتري التأمين/المؤمن عليه والأطراف الثالثة والأطراف ذات الصلة في غضون 24 ساعة لتنظيم تقييم الخسارة لتحديد سبب ومدى الخسارة كأساس لتسوية مطالبات التأمين.

يجب على شركة التأمين أن تقوم بدفع مقدماً تعويضاً عن الأضرار التي لحقت بالصحة والحياة خلال 3 أيام عمل من تاريخ استلام الإشعار من مشتري التأمين/المؤمن عليه بشأن الحادث.

في حالة تحديد أن الحادث يقع ضمن نطاق التعويض عن الأضرار: يتم دفع مقدم 70% من التعويض التأميني المقدر المقرر لشخص واحد في الحادث الواحد في حالة الوفاة؛ 50% من التعويض التأميني المقدر المقرر لشخص واحد في حادث في حالة الإصابة الجسدية.

في حالة عدم تحديد وقوع الحادث ضمن نطاق التعويض عن الأضرار: يتم دفع مقدم 30% من حد المسؤولية التأمينية المقرر لشخص واحد في حادث واحد في حالة الوفاة ومعدل الإصابة المقدر بـ 81% أو أكثر؛ 10% من حد المسؤولية القانونية عن شخص واحد في حادث في الحالات التي يقدر فيها معدل الإصابة من 31% إلى أقل من 81%.

يجب على مشتري التأمين/المؤمن عليه أن يرسل إشعارًا كتابيًا أو إلكترونيًا بالحادث إلى شركة التأمين خلال 5 أيام عمل من تاريخ الحادث، باستثناء حالات القوة القاهرة أو العوائق الموضوعية.

ومن الواضح أن الإجراء، وفقًا للوائح المذكورة أعلاه، بسيط وسريع للغاية.

الواقع المعقد يجعل الكثير من الناس محبطين

لكن يبدو أن كثيرين لا زالوا يجهلون القواعد المذكورة أعلاه، أو يفتقرون إلى الثقة في استكمال إجراءات التعويض، معتقدين أنها تسبب لهم متاعب أكثر من فوائدها.

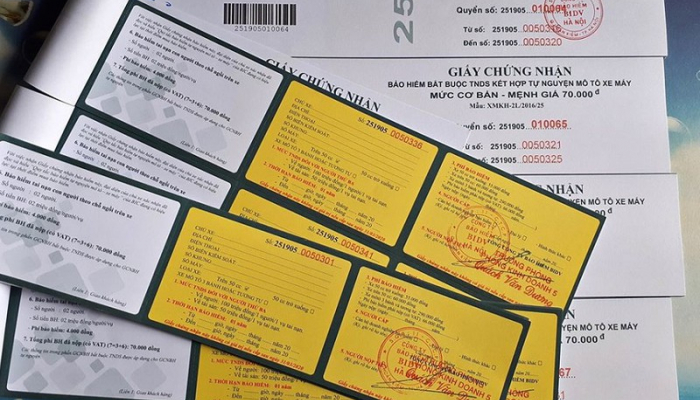

حظي المقال "شراء تأمين إلزامي للدراجات النارية: جمع ما يقرب من 740 مليارًا ودفع أكثر من 28 مليار دونج" الذي نشرته صحيفة فيتنام نت في 5 فبراير باهتمام العديد من القراء.

يقول القارئ دو سون : "لقد اشتريت تأمينًا للدراجات النارية لسنوات عديدة لأنني كنت خائفًا من تغريمي عندما تقوم شرطة المرور بالتحقق من عدم وجود جميع المستندات المطلوبة، لكنني لم أكن أعتقد أن التأمين سيدفع في حالة وقوع حادث، ولم أكن أعرف الإجراءات اللازمة للحصول على الدفع".

وقال القارئ دوي دوي إن "عملية الحصول على التأمين مربكة وغير واضحة. "أنا أعرف فقط كيفية الشراء ولكن لا أعرف كيفية الاستمتاع بالفوائد".

بحسب القارئ خوا نجوين ، في الواقع، فإن رسوم الستين ألفًا لا تُعدّ كبيرةً إذا كان بإمكان التأمين تغطية ما يصل إلى ١٥٠ مليون دونج للشخص الواحد/حادث. المهم هو أن إجراءات الحصول على المزايا غير واضحة.

علق القارئ أن التأمين الإلزامي في فيتنام ليس عمليًا عندما تتجنب شركات التأمين دائمًا التعويض، مستشهدة بالعديد من الأسباب، و"تلد" العديد من الإجراءات، وتضع العديد من الوثائق لتثبيط الناس وإجبارهم على الاستسلام. ينبغي للحكومة أن تفرض عقوبات على شركات التأمين، مع غرامات باهظة، وربما تتمكن شركات التأمين من ممارسة أعمالها بشكل صحيح. ومن الضروري في الوقت نفسه تبسيط إجراءات الوثائق الخاصة بالتعويضات.

وفي حديثه مع صحيفة فيتنام نت ، أشار المحامي ترونج ثانه دوك، مدير شركة ANVI للمحاماة: "في الأساس، يلعب تأمين الدراجات النارية دورًا مهمًا للغاية وضروريًا في سياق فيتنام التي تشهد الكثير من حوادث الدراجات النارية، والعديد من راكبي الدراجات النارية المتسببين في الحوادث ليس لديهم ما يكفي من المال لتعويض الضحايا. سوف تساعد أموال التأمين في ضمان سلامة الضحية. ومن هذا المنظور، ينبغي أن يكون شراء تأمين للدراجات النارية إلزاميا.

ولكن في الواقع، كان رد فعل الناس سلبيا للغاية تجاه قصة التأمين الإلزامي للدراجات النارية، لأنهم كانوا قلقين من أنه في حالة وقوع حادث، سيكون من الصعب الحصول على تعويض بسبب الإجراءات المعقدة، وتضع شركات التأمين العديد من اللوائح "المعقدة" للحصول على ذريعة "للتهرب من الأمر".

على سبيل المثال، وفقًا للقانون، عند وقوع حادث، يجب أن يكون المؤمن عليه مسؤولاً عن: إخطار شركة التأمين فورًا عبر الخط الساخن؛ لا يجوز نقل أو تفكيك أو إصلاح الممتلكات دون موافقة شركة التأمين، إلا في الحالات الضرورية لضمان السلامة، ومنع الأضرار التي تلحق بالصحة أو الحياة أو الممتلكات أو الامتثال لطلب السلطة المختصة.

ومع ذلك، في كثير من حالات الحوادث، بسبب الذعر، لا يتذكر الأشخاص ما يجب عليهم فعله على الفور، مما يؤدي إلى عدم استيفاء شروط دفع التعويض، ويضطرون إلى قبول فقدان الفوائد.

وإذا لم يتحسن هذا الوضع، فإن السيد دوك يؤيد أيضًا فكرة إلغاء التأمين الإلزامي على المسؤولية المدنية للدراجات النارية.

[إعلان 2]

المصدر: https://vietnamnet.vn/thu-tuc-boi-thuong-bao-hiem-xe-may-co-thuc-su-don-gian-2368864.html

تعليق (0)