ในไตรมาสแรกของปีนี้สินเชื่อยังคงเป็นปัญหาของระบบธนาคาร ในสองเดือนแรกของปีดัชนีนี้ติดลบ 0.72% ภายในสิ้นเดือนมีนาคม สินเชื่อต่อเศรษฐกิจเพิ่มขึ้นอีกครั้งแตะระดับ 0.9% อย่างไรก็ตามตัวเลขนี้เป็นค่าเฉลี่ยของทั้งระบบ และแต่ละธนาคารก็มีการพัฒนาที่แตกต่างกัน

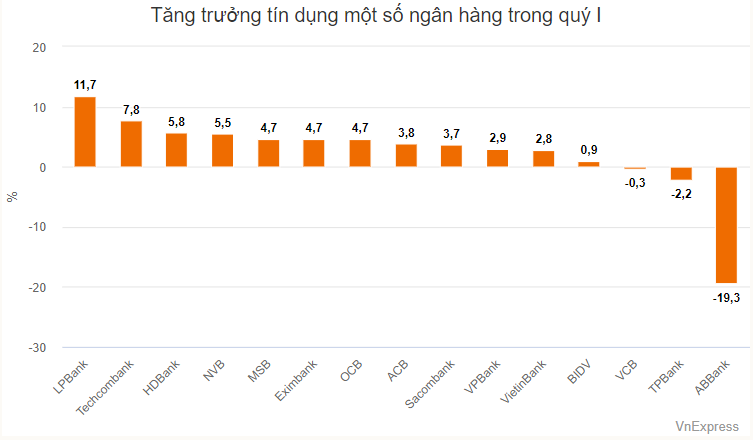

รายชื่อการเติบโตสินเชื่อที่สูงในไตรมาสแรกนั้นเป็นของกลุ่มธนาคารเอกชนทั้งหมด LPBank ครองอันดับหนึ่งด้วยการเติบโตของสินเชื่อ 11.7% ในไตรมาสแรกของปี

ยอดสินเชื่อคงค้างของธนาคารแห่งนี้ ณ สิ้นไตรมาสแรกมีจำนวนมากกว่า 307,000 พันล้านดอง เพิ่มขึ้นกว่า 30,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี ภาคที่ได้รับเงินทุนมากที่สุด ได้แก่ ภาคการค้าส่งและค้าปลีก ภาคการซ่อมรถยนต์ ภาคจักรยานยนต์ และภาคยานยนต์อื่น ๆ โดยมีสินเชื่อคงค้างเพิ่มขึ้นประมาณ 15,000 พันล้านดองในไตรมาสแรกของปี ภาคส่วนนี้ยังคิดเป็น 1/4 ของสินเชื่อคงค้างทั้งหมดของ LPBank อีกด้วย

ต่างจากธนาคารแห่งนี้ สินเชื่อคงค้างของ Techcombank ส่วนใหญ่ - ซึ่งอยู่ในอันดับสองในด้านการเติบโตของสินเชื่อในระบบทั้งหมด - มุ่งเน้นไปที่ธุรกิจอสังหาริมทรัพย์

ภายในสิ้นไตรมาสแรก Techcombank ได้ปล่อยสินเชื่อมากกว่า 539,000 พันล้านดอง เพิ่มขึ้นกว่า 37,400 พันล้านดองเมื่อเทียบกับช่วงต้นปี ซึ่งธนาคารได้ผลักดันเงินกว่า 17,000 พันล้านดองเพื่อใช้ในการดำเนินธุรกิจอสังหาริมทรัพย์ สัดส่วนของกลุ่มนี้ในสินเชื่อคงค้างรวมเพิ่มขึ้นจากร้อยละ 35.21 ในช่วงต้นปีเป็นร้อยละ 35.98 ในช่วงปลายไตรมาสแรก

ธนาคาร Techcombank อยู่อันดับที่ 2 ในด้านขนาดของการเพิ่มขึ้นของสินเชื่อคงค้างในกลุ่มกิจกรรมด้านวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี โดยเพิ่มขึ้นเกือบ 10,000 พันล้านดองในไตรมาสแรก ในปี 2566 ภาคส่วนนี้จะได้รับการปล่อยกู้เพียง 5 แสนล้านดองเท่านั้น

นอกจาก Techcombank แล้ว ธนาคารอื่นๆ ยังได้บันทึกการเพิ่มขึ้นของสินเชื่อคงค้างสำหรับกิจกรรมวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี เช่น SHB ที่มากกว่า 3,200 พันล้านดอง (เพิ่มขึ้นเกือบ 3,000 พันล้านดองในไตรมาสแรก) ส่วน MB บันทึกมากกว่า 600 พันล้านดอง (เพิ่มขึ้นกว่า 30 พันล้านดอง)

จากการสืบสวนของ VnExpress ในช่วงปลายปี 2023 Techcombank และ GSM ซึ่งเป็นบริษัทแท็กซี่ไฟฟ้าของมหาเศรษฐี Pham Nhat Vuong ได้จดทะเบียนธุรกรรมที่มีหลักประกัน โดย GSM ได้จำนองรถยนต์ VinFast จำนวน 3,598 คันให้กับ Techcombank SHB, MB และธนาคารอื่นๆ อีกหลายแห่งยังได้บันทึกธุรกรรมที่ปลอดภัยกับ GSM ตั้งแต่ต้นปีนี้

กลุ่มธนาคารที่มีสินเชื่อคงค้างเพิ่มขึ้นเกินร้อยละ 5 ในไตรมาสแรก รวมถึง HDBank และ NVB ณ สิ้นเดือนมีนาคม HDBank ได้ปล่อยสินเชื่อมากกว่า 360,000 พันล้านดอง เพิ่มขึ้นประมาณ 20,000 พันล้านดอง เมื่อเทียบกับช่วงต้นปี (5.5%) ตามงบการเงิน พบว่า 2 ภาคส่วนที่เติบโตสูงสุดคือ ก่อสร้าง และค้าส่งและค้าปลีก

ธุรกิจอสังหาริมทรัพย์หรือการให้สินเชื่อแก่ครัวเรือนธุรกิจมีสัดส่วนมากที่สุดในกลุ่มของ HDBank แต่ไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญหลังจากไตรมาสแรกของปี

เมื่อเทียบกับธนาคารอื่นๆ NVB อยู่ในกลุ่มที่มีการเติบโตของสินเชื่อสูง โดยเฉพาะอย่างยิ่งเนื่องจากฐานระดับต่ำในระบบ ยอดสินเชื่อคงค้างของธนาคาร ณ สิ้นไตรมาสแรกมีจำนวนมากกว่า 58,300 พันล้านดอง เพิ่มขึ้นประมาณ 3,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี การเพิ่มขึ้นของหนี้ค้างชำระถือเป็นสัญญาณเชิงบวกสำหรับ NVB เช่นกัน เนื่องจากอัตราส่วนหนี้เสียต่อสินเชื่อค้างชำระของธนาคารแห่งนี้อยู่ที่ระดับสูงที่สุดของระบบ (เกือบ 29% ณ สิ้นไตรมาสแรก)

การเติบโตของสินเชื่ออยู่ในช่วง 4-5% โดยมีธนาคาร 3 แห่ง ได้แก่ OCB, EIB และ MSB โดยเฉพาะอย่างยิ่ง MSB มีการยอมรับความเสี่ยงที่คล้ายกับ Techcombank โดยมุ่งเน้นไปที่ธุรกิจอสังหาริมทรัพย์และเทคโนโลยี - บริการด้านวิทยาศาสตร์และเทคโนโลยี

ในกลุ่มที่เป็นของรัฐ ขนาดของการเปลี่ยนแปลงค่อนข้างน้อย เนื่องมาจากขนาดหนี้ค้างชำระสูงถึงกว่า 1 ล้านล้านดอง VietinBank มีอัตราเติบโตของสินเชื่อที่ดีที่สุดในกลุ่มนี้ที่ 2.8% BID เพิ่มสินเชื่อคงค้างเกือบ 1% ในไตรมาสแรก ขณะที่ Vietcombank ลดสินเชื่อคงค้างลง 0.3%

นอกจาก Vietcombank แล้ว TPBank และ ABBank ยังบันทึกยอดหนี้คงค้างลดลงในไตรมาสแรกอีกด้วย

ยอดสินเชื่อของ ABBank ณ สิ้นไตรมาสแรกอยู่ที่มากกว่า 79,000 พันล้านดอง ลดลงกว่า 19% เมื่อเทียบกับช่วงต้นปี ธนาคารไม่ได้อธิบายรายละเอียดการเปลี่ยนแปลงของหนี้คงค้าง แต่มีหมายเหตุชี้แจงว่าการเปลี่ยนแปลงนั้นเกิดขึ้นส่วนใหญ่เป็นหนี้ระยะสั้น (ลดลงจาก 56,900 พันล้านดองเป็น 41,200 พันล้านดอง)

จากการวิเคราะห์ของทีมวิเคราะห์บริษัทหลักทรัพย์ เอสเอสไอ (SSI Research) พบว่าการเติบโตของสินเชื่อที่ต่ำในช่วงต้นปีสะท้อนให้เห็นถึงความต้องการสินเชื่อที่อ่อนแอของเศรษฐกิจ ยกเว้นการให้สินเชื่อด้านอสังหาริมทรัพย์ (เพิ่มขึ้น 1.52%) และอุตสาหกรรมที่เกี่ยวข้องกับหลักทรัพย์ (เพิ่มขึ้น 2.56%) อุตสาหกรรมส่วนใหญ่กำลังประสบปัญหา โดยเฉพาะการให้สินเชื่อแก่ผู้บริโภค (ลดลง 1.77%) “สิ่งนี้ช่วยอธิบายได้ว่าทำไมการบริโภคภายในประเทศจึงไม่ฟื้นตัวในช่วงสองเดือนแรกของปี 2567 อย่างไรก็ตาม สถานการณ์แสดงให้เห็นถึงแนวโน้มการปรับปรุงในเดือนมีนาคม” SSI Research แสดงความคิดเห็น

โดยเฉพาะอย่างยิ่งกระแสสินเชื่อที่ไหลเข้าสู่ภาคอสังหาริมทรัพย์ยังคงขยายตัวอย่างต่อเนื่องเนื่องมาจากความต้องการเงินทุนจากนักลงทุนที่สูง พร้อมกับความจำเป็นในการปรับโครงสร้างสินเชื่อ

“หากไม่นับพันธบัตรของบริษัท An Dong (ที่เกี่ยวข้องกับ Van Thinh Phat) มูลค่าพันธบัตรของบริษัทที่ไม่ใช่ธนาคารที่ครบกำหนดชำระในสองเดือนแรกของปีนี้จะอยู่ที่ประมาณ 10,000 พันล้านดอง เราเชื่อว่ากิจกรรมการปรับโครงสร้างสินเชื่ออาจจำกัดการรับรู้หนี้เสียในไตรมาสต่อๆ ไป” ทีมวิเคราะห์ประเมิน

TN (ตาม VnE)แหล่งที่มา

![[ภาพ] ประธานาธิบดีเลือง เกวง หารือกับเลขาธิการและประธานาธิบดีจีน สีจิ้นผิง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/f7e4c602ca2f4113924a583142737ff7)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ทำงานร่วมกับรัฐวิสาหกิจเกี่ยวกับการเปลี่ยนแปลงทางดิจิทัลและส่งเสริมการเติบโต](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/f55bfb8a7db84af89332844c37778476)

![[ภาพ] ผู้นำเวียดนามและจีนเข้าร่วมการประชุมมิตรภาพประชาชนระหว่างสองประเทศ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/7d45d6c170034d52be046fa86b3d1d62)

![[ภาพ] ฉลองครบรอบ 70 ปี โรงพิมพ์หนังสือพิมพ์น่านดาน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/a7a2e257814e4ce3b6281bd5ad2996b8)

การแสดงความคิดเห็น (0)