ธนาคารกำลังเผชิญกับความเสี่ยงที่อัตราส่วนกำไรดอกเบี้ยสุทธิ (NIM) ลดลงเนื่องจากแรงกดดันที่จะลดอัตราดอกเบี้ยเงินกู้ ขณะที่อัตราดอกเบี้ยเงินฝากไม่น่าจะลดลงอย่างรวดเร็ว เพื่อรักษาประสิทธิภาพ พวกเขาจำเป็นต้องปรับต้นทุนการดำเนินงานให้เหมาะสมยิ่งขึ้น

กำไรมีแนวโน้มจะหยุดชะงัก

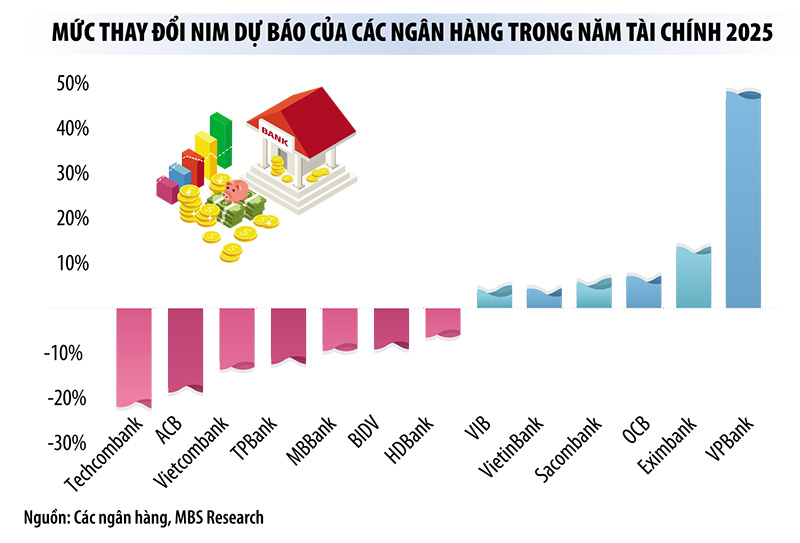

นับตั้งแต่การประชุมระหว่างธนาคารแห่งรัฐเวียดนาม (SBV) และธนาคารต่างๆ เมื่อปลายเดือนกุมภาพันธ์ 2025 ธนาคารพาณิชย์มากกว่า 20 แห่งได้ลดอัตราดอกเบี้ยเงินฝากลง อย่างไรก็ตาม การปรับลดนี้มีผลกับเงื่อนไขบางประการเป็นหลักและมุ่งเน้นที่ลูกค้าทั่วไป ในขณะที่อัตราดอกเบี้ยสำหรับลูกค้า VIP ซึ่งคิดเป็นสัดส่วนที่มากของโครงสร้างเงินฝากของธนาคารหลายแห่งนั้นแทบจะไม่เปลี่ยนแปลง ดังนั้นต้นทุนเงินทุนปัจจัยการผลิตของหลายธนาคารจึงไม่ลดลงอย่างมีนัยสำคัญ

เพื่อรองรับเป้าหมายการเติบโตทางเศรษฐกิจร้อยละ 8 ขึ้นไปในปีนี้ ธนาคารหลายแห่งจึงออกแพ็คเกจสินเชื่อที่มีอัตราดอกเบี้ยพิเศษ อย่างไรก็ตาม เมื่ออัตราดอกเบี้ยขาออกลดลง ในขณะที่อัตราดอกเบี้ยปัจจัยนำเข้ายังไม่ลดลงอย่างรวดเร็ว อัตรากำไรสุทธิจากดอกเบี้ย (NIM) และกำไรของอุตสาหกรรมธนาคารในปีนี้ก็อาจตกอยู่ภายใต้แรงกดดัน

ผู้เชี่ยวชาญจากบริษัทหลักทรัพย์ MBS คาดการณ์ว่าสินเชื่อในปี 2568 จะเพิ่มขึ้นอย่างรวดเร็ว (17-18%) ขณะที่การระดมเงินทุนจะเพิ่มขึ้นอย่างช้าๆ ส่งผลให้สภาพคล่องของธนาคารถูกกดดัน ดังนั้นต้นทุนทุนในปี 2568 จึงไม่น่าจะลดลงเมื่อเทียบกับปี 2567 ในส่วนของอัตราดอกเบี้ยเงินกู้ ธนาคารน่าจะยังคงรักษาระดับต่ำต่อไปเพื่อรองรับลูกค้า เนื่องจากการแข่งขันในภาคสินเชื่อที่รุนแรงมากขึ้น

ผู้เชี่ยวชาญของ MBS ให้ความเห็นว่า “ภายใต้แรงกดดันที่จะเพิ่มอัตราดอกเบี้ยเงินฝากในไตรมาสข้างหน้านี้ อัตราส่วน NIM ของธนาคารก็ไม่น่าจะเพิ่มขึ้นอย่างรวดเร็วในปี 2568” ดังนั้น MBS จึงปรับคาดการณ์การเติบโตของกำไรทั้งอุตสาหกรรมจาก 20.2% เป็น 17.7% เทียบเท่าอัตราการเติบโตในปี 2567 แม้ว่าคาดว่าสินเชื่อในปีนี้จะเพิ่มขึ้นสูงขึ้นก็ตาม

รองผู้ว่าการธนาคารแห่งรัฐเวียดนาม Dao Minh Tu เน้นย้ำว่าการตัดสินใจเรื่องอัตราดอกเบี้ยเงินฝากและเงินกู้เป็นของธนาคารพาณิชย์ อย่างไรก็ตาม ในบริบทปัจจุบัน ธนาคารจำเป็นต้องแบ่งปันความยากลำบากกับภาคธุรกิจ โดยถือว่าภาคธุรกิจเป็นหุ้นส่วนที่สำคัญในระบบนิเวศทางการเงิน เมื่อธุรกิจประสบปัญหา ธนาคารก็ต้องเข้ามาร่วมสนับสนุนด้วย

ผู้เชี่ยวชาญกล่าวว่าในปัจจุบันธนาคารเป็นกลุ่มธุรกิจที่ทำกำไรได้มากที่สุดในเศรษฐกิจเวียดนาม แม้ว่าธนาคารจะปรับ NIM เมื่อเร็วๆ นี้เพื่อสนับสนุนเศรษฐกิจ แต่การลดลงยังคงไม่มีนัยสำคัญเนื่องจากแรงกดดันด้านกำไร อย่างไรก็ตาม ด้วยนโยบายสนับสนุนสภาพคล่องของธนาคารแห่งรัฐ ยังคงมีพื้นที่ในการลดอัตราดอกเบี้ยเงินกู้

ผู้นำธนาคารแห่งรัฐเวียดนามยืนยันว่าธนาคารต่างๆ ไม่จำเป็นต้องกังวลมากเกินไปเกี่ยวกับการแข่งขันด้านอัตราดอกเบี้ยเงินฝาก เนื่องจากธนาคารแห่งรัฐเวียดนามจะมีโซลูชั่นต่างๆ มากมายในการสนับสนุนสภาพคล่องผ่านตลาดระหว่างธนาคาร

ลดต้นทุน เพิ่มรายได้ที่ไม่ใช่ดอกเบี้ย

ปัจจุบันธนาคารยังคงพึ่งพาสินเชื่อเป็นหลัก โดยรายได้ประมาณร้อยละ 80 มาจากแหล่งนี้ ดังนั้น เมื่ออัตรากำไรสุทธิจากดอกเบี้ย (NIM) ชะลอตัวลง การเติบโตของกำไรของธนาคารก็ได้รับผลกระทบอย่างมีนัยสำคัญเช่นกัน เพื่อรักษาโมเมนตัมการเติบโต ธนาคารจำเป็นต้องเร่งดำเนินการปรับปรุงต้นทุน หาแหล่งเงินทุนที่ถูกกว่า และขยายแหล่งรายได้ที่ไม่ใช่ดอกเบี้ย

ตามที่นาย Le Hoai An ผู้เชี่ยวชาญ CFA จาก Wiresearch กล่าว ในบริบทของอัตราดอกเบี้ยที่ต่ำ แรงกดดันการแข่งขันที่เพิ่มมากขึ้นทำให้ปัญหาในการปรับต้นทุนการระดมเงินให้เหมาะสมกลายเป็นปัจจัยสำคัญในการปรับปรุง NIM ธนาคารที่มีความได้เปรียบด้านแหล่งเงินทุนราคาถูกและช่องทางการระดมเงินทุนที่หลากหลายจะมีโอกาสในการปรับตัวให้เข้ากับอัตราดอกเบี้ยเงินกู้ที่ต่ำได้อย่างยืดหยุ่นมากขึ้น

ล่าสุดธนาคารบางแห่งได้เปิดตัวผลิตภัณฑ์เงินฝาก “Super Yield” เพื่อดึงดูดเงินฝากที่อายุไม่ถึง 1 เดือน แทนที่จะใช้อัตราดอกเบี้ยแบบไม่มีกำหนดระยะเวลาเพียง 0.1% ต่อปี ธนาคารหลายแห่งได้กำหนดเงื่อนไขการฝากเงินแบบยืดหยุ่นตั้งแต่ 1 วัน โดยมีอัตราดอกเบี้ยสูงถึง 2.5% ต่อปี ซึ่งสูงกว่าอัตราดอกเบี้ยแบบไม่มีกำหนดระยะเวลาหลายสิบเท่า การดำเนินการครั้งนี้เกิดขึ้นท่ามกลางการแข่งขันที่รุนแรงมากขึ้นสำหรับ CASA (เงินฝากตามความต้องการ) เนื่องจากกระแสเงินทุนไหลเวียนลดลงในธนาคารหลายแห่ง

นอกจากนี้ เพื่อชดเชยการชะลอตัวของ NIM ธนาคารหลายแห่งยังมุ่งเน้นไปที่การเปลี่ยนแปลงทางดิจิทัลและการปรับโครงสร้างพนักงานเพื่อเพิ่มประสิทธิภาพต้นทุนการดำเนินงาน

จะเห็นได้ว่าการเติบโตของกำไรธนาคารในช่วงนี้ไม่ได้มาจากการได้รับผลประโยชน์จากความแตกต่างของอัตราดอกเบี้ยเท่านั้น แต่ยังมาจากการส่งเสริมการใช้ระบบดิจิทัลและการควบคุมต้นทุนที่มีประสิทธิภาพอีกด้วย

นอกจากนี้การเพิ่มรายได้ที่ไม่ใช่ดอกเบี้ยก็ถือเป็นทางออกที่สำคัญอีกด้วย ในปี 2567 อัตราการเติบโตของรายได้ดอกเบี้ยธนาคารต่ำกว่าอัตราการเติบโตของรายได้ที่ไม่ใช่ดอกเบี้ยอย่างมีนัยสำคัญ นักวิเคราะห์ของ MBS คาดว่ารายได้ดอกเบี้ยของธนาคารในปีนี้จะเพิ่มขึ้นประมาณ 17% เนื่องมาจากฐานการเปรียบเทียบที่ต่ำจากปีก่อน อย่างไรก็ตาม สัดส่วนของรายได้ที่ไม่ใช่ดอกเบี้ยต่อรายได้จากการดำเนินงานรวมยังคงอยู่เพียงประมาณ 22% เท่านั้น

ท้ายที่สุดแล้วการเติบโตของกำไรธนาคารในปีนี้ยังขึ้นอยู่กับต้นทุนการสำรองด้วย การกระตุ้นสินเชื่ออาจนำไปสู่การเพิ่มขึ้นของหนี้เสีย จนทำให้ธนาคารต้องเพิ่มการตั้งสำรอง ซึ่งคาดว่าจะเพิ่มขึ้นเกือบ 17% ในปีนี้ ดังนั้น มีเพียงธนาคารที่รักษาคุณภาพสินเชื่อเท่านั้นจึงจะสามารถรับประกันเสถียรภาพในการเติบโตของกำไรได้

ที่มา: https://baodaknong.vn/ngan-hang-chat-vat-tim-giai-phap-cat-giam-chi-phi-van-hanh-246699.html

![[ภาพ] กระทรวงกลาโหมส่งกำลังบรรเทาทุกข์ไปปฏิบัติภารกิจที่สนามบินเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อขจัดปัญหาด้านโครงการต่างๆ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[รีวิว OCOP] An Lanh Huong สัตวแพทย์แมวเยน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

การแสดงความคิดเห็น (0)