“บัตร” ที่นำกำไรให้ SSI ตลอดหลายปี

SSI Securities ก่อตั้งเมื่อวันที่ 27 ธันวาคม พ.ศ. 2542 จดทะเบียนประกอบธุรกิจเมื่อวันที่ 5 เมษายน พ.ศ. 2543

เดิมที SSI มีทุนจดทะเบียน 6 พันล้านดอง ในเดือนเมษายน พ.ศ. 2566 สำนักงานคณะกรรมการกำกับหลักทรัพย์อนุญาตให้หน่วยงานนี้เพิ่มทุนจดทะเบียนเป็นมากกว่า 15,000 พันล้านดอง

กิจกรรมหลักของ SSI ได้แก่ การเป็นนายหน้าซื้อขายหลักทรัพย์ การซื้อขายหลักทรัพย์ การรับประกันการจัดจำหน่ายหลักทรัพย์ การดูแลหลักทรัพย์ การให้คำปรึกษาทางการเงินและการลงทุนในหลักทรัพย์ จากนั้นจึงเป็นกิจกรรมการซื้อขายหลักทรัพย์แบบมาร์จิ้นและตราสารอนุพันธ์

อย่างไรก็ตาม หากมองย้อนกลับไปที่ประวัติการเพิ่มทุนและรายงานทางการเงินของ SSI ในช่วงหลายปีที่ผ่านมา พบว่ากิจกรรมนายหน้าซื้อขายหลักทรัพย์ของ SSI ซบเซา ทำให้มีกำไรน้อย

ในขณะเดียวกัน กิจกรรมการกู้ยืมเงินเพื่อซื้อหลักทรัพย์ก็เป็นที่โดดเด่น นำมาซึ่งกำไร SSI หลายหมื่นล้านดองอย่างต่อเนื่อง

จากรายงานทางการเงินที่ผ่านการตรวจสอบของบริษัทแม่ประจำปี 2565 พบว่าดอกเบี้ยของ SSI จากกิจกรรมการให้กู้ยืมและการรับเงินมีมูลค่ามากกว่า 1,800 พันล้านดอง ในขณะที่ช่วงเวลาเดียวกันของปี 2564 ตัวเลขนี้สูงถึงมากกว่า 1,570 พันล้านดอง ในปี 2563 กำไรจากการปล่อยสินเชื่อของ SSI อยู่ที่ 525 พันล้านดอง

จะเห็นได้ว่ากำไรจากการกู้ยืมเงินเพื่อซื้อหลักทรัพย์และการให้กู้ยืมเงินเพื่อซื้อเงินล่วงหน้าสำหรับลูกค้าได้กลายมาเป็น "เค้กก้อนโต" ที่ SSI สามารถใช้ประโยชน์ได้ตลอดหลายปีที่ผ่านมา

ในส่วนของรายได้นายหน้าและกิจกรรมอื่นๆ ของ SSI ในช่วงหลายปีที่ผ่านมา ถือว่าค่อนข้างซบเซาเนื่องจากต้นทุนการดำเนินงานที่สูง

โดยเฉพาะต้นทุนธุรกิจนายหน้าซื้อขายหลักทรัพย์ในปี 2565 ที่บันทึกในรายงานทางการเงินของบริษัทแม่สูงถึง 1,336 พันล้านดอง ปี 2021 เป็นเงิน 1,494 พันล้านดอง และปี 2020 เป็นเงิน 625 พันล้านดอง

SSI ละเมิดกฎหมายว่าด้วยสถาบันสินเชื่อหรือไม่?

นอกเหนือจากการเพิ่มขึ้นของสินเชื่อธนาคารและทุนจดทะเบียนสำหรับการให้สินเชื่อเพื่อซื้อหลักทรัพย์ตามที่ลาวดองรายงานไว้ก่อนหน้านี้แล้ว ในช่วงหลายปีที่ผ่านมา เงินฝากของ SSI ยังเพิ่มขึ้นอย่างรวดเร็วอย่างต่อเนื่อง

จำได้ว่าเมื่อปลายเดือนเมษายน พ.ศ. 2566 นักลงทุนบริษัท SSI Securities หลายรายได้รับแจ้งจากที่ปรึกษาเกี่ยวกับผลิตภัณฑ์ใหม่ของ SSI เกี่ยวกับเงินฝากประจำ ซึ่งคล้ายกับกิจกรรมการฝากเงินในธนาคาร

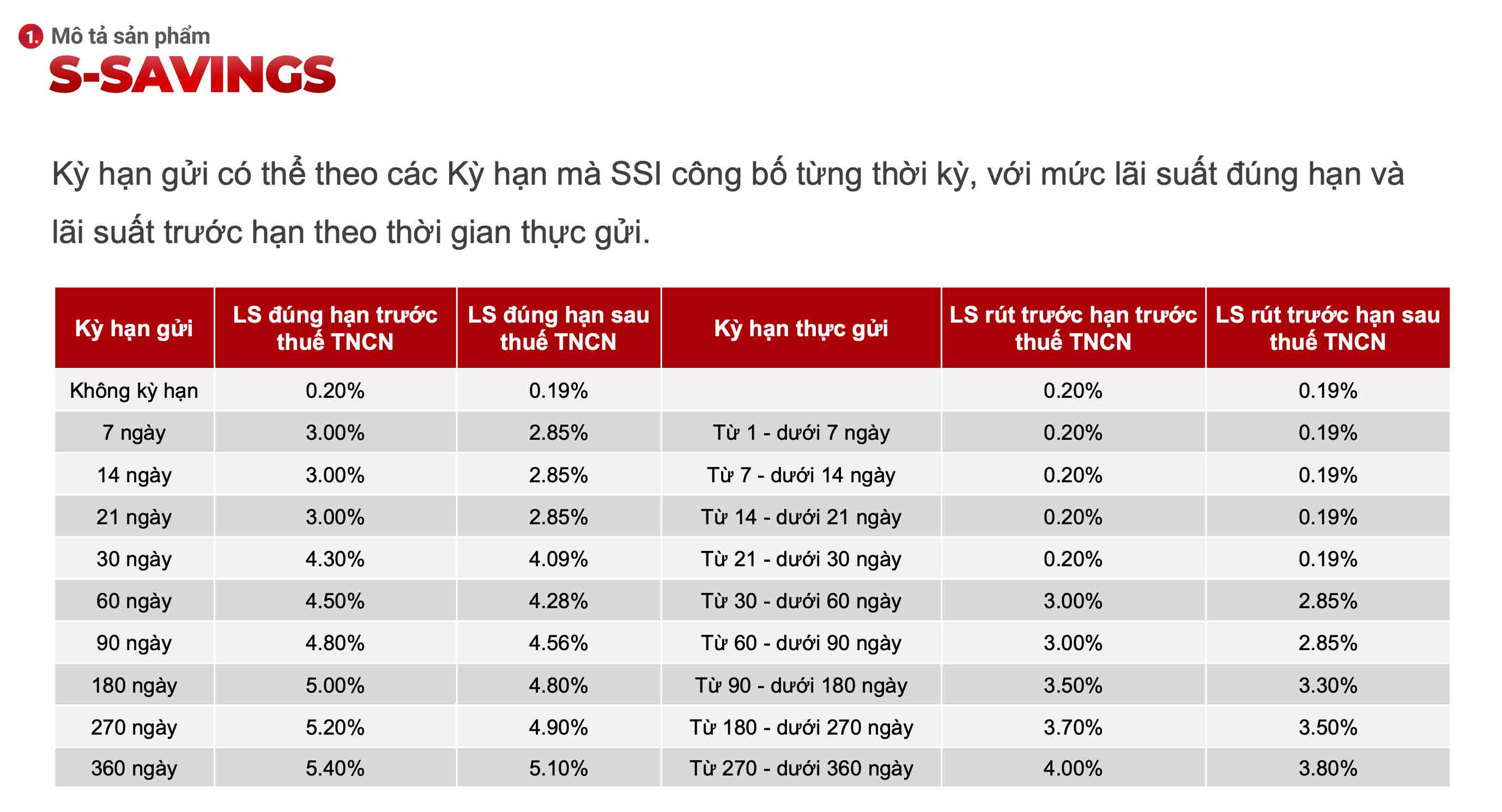

ตามคำเชิญ ผลิตภัณฑ์เงินฝากของ SSI นี้เรียกว่า S-savings เพื่อเพิ่มประสิทธิภาพการไหลเวียนเงินสดที่ไม่ได้ใช้ ระยะเวลายืดหยุ่น; เชื่อมโยงอำนาจซื้อหลักทรัพย์... ช่วงนี้ตลาดหุ้นขาดสภาพคล่อง อัตราดอกเบี้ยเงินฝากธนาคารปรับลดลง จึงทำให้นักลงทุนหลายรายสนใจผลิตภัณฑ์ของ SSI นี้

SSI เชื่อว่าการพัฒนาผลิตภัณฑ์ S-Savings มุ่งเน้นไปที่การเพิ่มผลกำไรสูงสุดจากจำนวนเงินที่มีอยู่ในบัญชีซื้อขายปกติหรือบัญชีมาร์จิ้นภายในระยะเวลาที่กำหนด

ตามคำนำ ผู้ลงทุนจะได้รับอัตราดอกเบี้ย 4.5% ต่อปี สำหรับระยะเวลาสั้นพิเศษ 1-2 สัปดาห์ และอัตราดอกเบี้ย 7-7.7% ต่อปี สำหรับระยะเวลาต่ำกว่า 6 เดือน

ทั้งนี้ ข้อ 8 วรรค 2 แห่งพระราชบัญญัติสถาบันสินเชื่อ บัญญัติว่า “บุคคลหรือองค์กรที่มิใช่สถาบันสินเชื่อ ห้ามประกอบกิจกรรมทางธนาคารโดยเด็ดขาด ยกเว้นธุรกรรมมาร์จิ้นและธุรกรรมซื้อและขายต่อหลักทรัพย์ของบริษัทหลักทรัพย์”

ความคลุมเครือในการนำผลิตภัณฑ์ S-Savings ของบริษัทหลักทรัพย์ SSI เข้ามาใช้ ทำให้เกิดคำถามว่าหน่วยงานนี้สามารถระดมเงินฝากได้จริงหรือไม่

ภายในเดือนธันวาคม พ.ศ. 2566 ก.ล.ต. จะต้องออก "คำขาด" ที่กำหนดให้บริษัทหลักทรัพย์ (SC) ไม่ดำเนินกิจกรรมที่ทำให้ลูกค้า/ผู้ลงทุนเข้าใจว่า SC มีหน้าที่รับเงินฝาก และต้องชำระธุรกรรมทั้งหมดที่เกิดขึ้นเกี่ยวข้องกับกิจกรรมนี้ ไม่เกินวันที่ 30 มิถุนายน พ.ศ. 2567

กรณีบริษัทหลักทรัพย์มีกิจกรรมให้ลูกค้า/ผู้ลงทุนได้รับ/สนับสนุนดอกเบี้ยในจำนวนเงินที่ยังไม่เกิดธุรกรรม ต้องหยุดเจรจา/ลงนามในสัญญาใหม่และต้องชำระธุรกรรมทั้งหมดที่เกิดขึ้นที่เกี่ยวข้องกับกิจกรรมนี้ ไม่เกินวันที่ 30 มิถุนายน พ.ศ. 2567

รายงานทางการเงินสะสมปี 2566 แสดงให้เห็นว่าเงินฝากของลูกค้าที่ SSI อยู่ที่เกือบ 5,300 พันล้านดอง โดยเงินฝากของผู้ลงทุนสำหรับธุรกรรมหลักทรัพย์ภายใต้การจัดการวิธีบริษัทหลักทรัพย์อยู่ที่ 4,643 พันล้านดอง (คิดเป็น 88%)

ในปี 2022, 2021 และ 2020 เงินฝากของลูกค้าที่บันทึกไว้ ณ สิ้นปีมีจำนวนถึง 4,715 พันล้านดอง ตามลำดับ 7,246 พันล้านดอง และ 4,812 พันล้านดอง

คาดว่าเงินฝากของนักลงทุนสำหรับธุรกรรมหลักทรัพย์ที่บริหารจัดการโดยบริษัทหลักทรัพย์คิดเป็น 85-90% ของเงินฝากทั้งหมด

ขณะเดียวกัน ธุรกิจการจัดการเงินของลูกค้าในบริษัทหลักทรัพย์ ตามมาตรา 17 ของหนังสือเวียน 121/2020/TT-BTC กำหนดว่าบริษัทหลักทรัพย์จะต้องสร้างระบบการจัดการแยกต่างหากสำหรับเงินของลูกค้า

โดยเฉพาะอย่างยิ่งลูกค้าจะเปิดบัญชีโดยตรงที่ธนาคารพาณิชย์ที่บริษัทหลักทรัพย์เลือกเพื่อจัดการเงินซื้อขายหลักทรัพย์

นอกจากนี้ บริษัทหลักทรัพย์ยังคงได้รับอนุญาตให้เปิดบัญชีเฉพาะในธนาคารเพื่อจัดการเงินฝากซื้อขายหลักทรัพย์ของลูกค้าได้

กฎระเบียบนี้มีวัตถุประสงค์เพื่อจำกัดความเสี่ยงสำหรับนักลงทุน หลีกเลี่ยงการใช้เงินทุนโดยมิชอบหรือการสูญเสียสภาพคล่อง

ก่อนหน้านี้ในเดือนธันวาคม 2565 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ได้ออกคำสั่งปรับทางปกครองเป็นเงิน 200 ล้านดองในด้านหลักทรัพย์และตลาดหลักทรัพย์ให้กับบริษัทหลักทรัพย์ SSI Securities Corporation

สาเหตุของค่าปรับเนื่องจากบริษัทนี้ละเมิดกฎระเบียบเกี่ยวกับข้อจำกัดการปล่อยกู้ ได้แก่ การให้กู้ยืมเงินแก่ลูกค้าผ่านสัญญาฝากพันธบัตรและซื้อพันธบัตร และสัญญาซื้อหลักทรัพย์

แหล่งที่มา

![[ภาพ] การปิดการประชุมครั้งที่ 11 ของคณะกรรมการกลางพรรคคอมมิวนิสต์เวียดนามครั้งที่ 13](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[ภาพ] ก้าวข้ามทุกอุปสรรค เร่งสร้างโครงการขยายโรงไฟฟ้าพลังน้ำฮว่าบิ่ญให้คืบหน้า](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

การแสดงความคิดเห็น (0)