ตามที่ผู้เชี่ยวชาญกล่าวไว้ คนงานที่กำลังเผชิญความยากลำบากจะไม่สามารถถอนสิทธิประโยชน์ครั้งเดียวได้หากพวกเขาได้รับสินเชื่อจำนองที่ได้รับหลักประกันเป็นเงินสมทบเข้ากองทุนประกันสังคม

ล่าสุดสำนักงานประกันสังคมนครโฮจิมินห์ (HCMS) ได้เสนอให้ศึกษาประเด็นการพิจารณาจำนวนปีและจำนวนเงินที่จ่ายเข้ากองทุนบำเหน็จบำนาญเป็นทรัพย์สินสะสม เพื่อให้พนักงานสามารถกู้ยืมเงินจากธนาคารนโยบายสังคมในอัตราดอกเบี้ยพิเศษเมื่อมีความจำเป็นเร่งด่วน จำนวนเงินกู้จะขึ้นอยู่กับเครดิตทางการเงินของพนักงาน เช่น เวลา และระดับเงินสมทบประกันสังคมภาคบังคับ บริษัทประกันภัยมีหน้าที่แจ้งธนาคารเมื่อมีการเปลี่ยนแปลงเงินสมทบกองทุนบำเหน็จบำนาญ เพื่อให้ทั้งสองฝ่ายสามารถจัดการหนี้ได้อย่างสะดวก

ข้อเสนอข้างต้นยังถูกส่งไปยังนายกรัฐมนตรีโดยคณะกรรมการวิจัยพัฒนา เศรษฐกิจ เอกชน (คณะกรรมการที่ 4) เมื่อปลายเดือนพฤษภาคม หลังจากหารือกับคนงานแล้ว

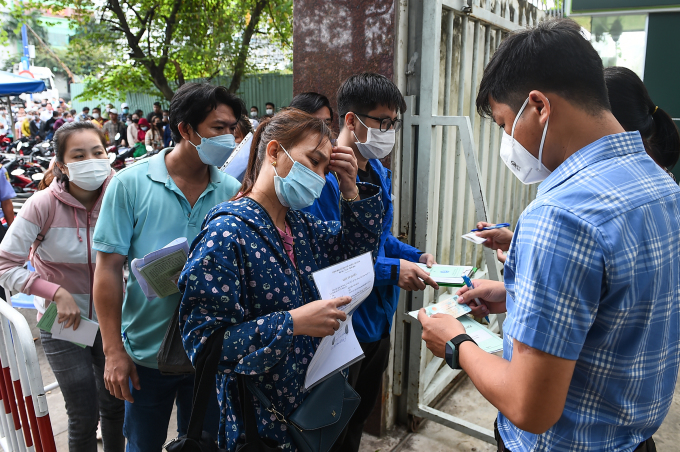

ประชาชนถอนสิทธิประโยชน์ครั้งเดียวจากประกันสังคมเมือง Thu Duc ปลายปี 2022 ภาพโดย: Thanh Tung

ดร.หวู่ มินห์ เตียน ผู้อำนวยการสถาบันแรงงานและสหภาพแรงงาน กล่าวว่า ในแง่ของความต้องการของแรงงานแล้ว ถือเป็นทางออกที่เหมาะสม จากการสำรวจของสถาบันฯ เมื่อปลายปีที่แล้ว โดยมีกลุ่มตัวอย่างเป็นพนักงานกว่า 6,200 คน พบว่า หากพวกเขาตกงาน จะมีเพียง 11.7% เท่านั้นที่สามารถออมเงินได้พอใช้ไม่ถึงหนึ่งเดือน 16.7% คงไว้ 1-3 เดือน และ 12.7% คงไว้มากกว่า 3 เดือน ณ เวลานี้เงินที่สมทบเข้ากองทุนเป็นเพียงเงินออมที่พวกเขามี "ไม่ต่างจากสมุดออมทรัพย์"

นายเตี๊ยน กล่าวว่า มีผู้คนจำนวนหนึ่งต้องการเพียง 20-30 ล้านดองเท่านั้นในการแก้ไขปัญหาของพวกเขา อย่างไรก็ตาม พวกเขาไม่สามารถขอให้สำนักงานประกันสังคมรับเงินส่วนหนึ่งจากจำนวนเงินที่พวกเขาชำระไป เพียงพอที่จะครอบคลุมค่าใช้จ่ายที่จำเป็นเท่านั้น แต่ถูกบังคับให้ถอนเงินทั้งหมดออก นี่บังคับให้คนงานออกจากระบบสวัสดิการ หากหยุดงานน้อยกว่า 1 ปี พนักงานสามารถขายหนังสือประกันในราคาเด็กได้

ในความเป็นจริงมีกรณีที่ผู้คนถอนเงินประกันสังคมในครั้งเดียว จากนั้นก็มีงานที่ดี มีรายได้ และต้องการคืนเงิน ยอมรับที่จะจ่ายดอกเบี้ยที่เกิดขึ้นเพื่อรับเงินบำนาญ แต่กฎหมายไม่อนุญาต ดังนั้นการกู้ยืมเงินด้วยเงินจำนองเป็นก้อนจะช่วยเพิ่มทางเลือกให้กับคนงาน

นายกาว วัน ซาง อดีตผู้อำนวยการสำนักงานประกันสังคมนครโฮจิมินห์ กล่าวว่า เขาเรียนรู้เกี่ยวกับรูปแบบการจำนองหนังสือประกันเพื่อกู้ยืมทุนตั้งแต่ปี 2542 เมื่อครั้งที่เขาเดินทางไปศึกษาประสบการณ์ที่ประเทศฟิลิปปินส์ พนักงานทุกคนที่เข้าร่วมกองทุนบำเหน็จบำนาญมีสิทธิ์ได้รับเงินกู้ขึ้นอยู่กับระยะเวลาและระดับเงินสมทบ

นายซาง กล่าวว่า เมื่อดำเนินนโยบายนี้ อุตสาหกรรมประกันสังคมจะได้รับประโยชน์ 2 ประการ ประการแรก คนงานมีความสนใจเป็นอย่างมากในผลลัพธ์ของเงินสมทบของตนเข้ากองทุน เนื่องจากเมื่อพวกเขาสมทบในระดับสูง พวกเขาก็จะสามารถกู้ยืมเงินได้จำนวนมากในระยะเวลาอันยาวนาน เนื่องจากผลประโยชน์ได้รับผลกระทบโดยตรง พนักงานจะตอบสนองเมื่อธุรกิจ "แบ่ง" เงินเดือนของพวกเขาออกเป็นหลายส่วนเพื่อเข้าร่วมประกันระดับต่ำ สิ่งนี้ช่วยลดการชำระเงินเกินหรือต่ำกว่า

ประการที่สอง เงินส่วนเกินของกองทุนจะถูกนำไปปล่อยกู้ให้กับธนาคารโดยสำนักงานประกันสังคม แต่มีอัตราดอกเบี้ยต่ำเพียง 6% ต่อปี อย่างไรก็ตาม อัตราดอกเบี้ยการปล่อยกู้ให้คนงานผ่านธนาคารจะเพิ่มขึ้นร้อยละ 8 ต่อปี ความแตกต่างนี้จะถูกแบ่งเท่าๆ กันระหว่างทั้งสองฝ่าย ทำให้มีทรัพยากรในกองทุนเพิ่มมากขึ้น

“ถือเป็นแนวทางที่ดีที่จะช่วยให้คนงานสามารถเชื่อมโยงกับกองทุนประกันสังคมได้ มีกำไร และแก้ไขปัญหาการขอรับเงินอุดหนุนครั้งเดียวได้” นายซางกล่าว

ผู้คนรอถอนเงินประกันสังคมในเขตฮอกมอน นครโฮจิมินห์ เมษายน 2023 ภาพโดย: Dinh Van

ผู้เชี่ยวชาญด้านการเงิน เหงียน กาว ฮู ตรี กล่าวว่า เพื่อให้บรรลุเป้าหมายในการจำนองเงินสมทบเข้ากองทุนประกันสังคมเมื่อกู้ยืมเงินทุน เพื่อช่วยให้คนงานยังคงอยู่ในระบบประกันสังคม จะต้องปิดการจัดเตรียมการถอนประกันสังคมครั้งเดียวเสียก่อน เนื่องจากระหว่างที่ฝ่ายหนึ่งต้องจ่ายดอกเบี้ยและอีกฝ่ายหนึ่งได้รับเงินสมทบทั้งหมด พนักงานจึงจะเลือกที่จะถอนประกัน

ปัจจุบันร่าง พ.ร.บ.ประกันสังคม (ฉบับแก้ไข) เสนอให้การถอนเงินสูงสุดครั้งเดียวไม่เกินร้อยละ 50 ของระยะเวลารวมที่ต้องส่งเข้ากองทุนบำเหน็จบำนาญและกองทุนมรณกรรม ดังนั้น จำนวนเงินประโยชน์ก้อนที่จะได้รับในอนาคตจะมีจำนวนน้อยกว่ากฎหมายในปัจจุบัน ดังนั้น หากกู้ยืมเงินถึงจำนวนที่สมทบเข้ากองทุน พนักงานก็จะเปลี่ยนมากู้ยืมเงินแทน แทนที่จะถอนเงินจากกองทุนประกันโดยตรง พนักงานจะหันมาถอนเงินทางอ้อมจากธนาคารแทน หากพวกเขาไม่สามารถชำระหนี้ได้ ทางเลือกสุดท้ายคือการชำระบัญชีหลักประกันเพื่อรักษาเงินทุน

“เมื่อธนาคารดำเนินการชำระเงินเข้ากองทุนประกันสังคมเพื่อกู้ยืมแล้ว คนงานก็จะไม่อยู่ในระบบอีกต่อไป ดังนั้นเป้าหมายในการให้คนงานอยู่ในระบบประกันสังคมจึงจะไม่สำเร็จ” นายตรี กล่าว ดังนั้นจำเป็นต้องออกแบบวงเงินกู้ให้เหมาะสม ช่วยให้พนักงานสามารถเข้าถึงเงินทุนเพื่อแก้ไขปัญหาที่ไม่คาดคิดได้ ขณะเดียวกันก็ยังคงกระบวนการทั้งหมดของการสมทบเข้ากองทุนเพื่อรับเงินบำนาญในภายหลัง

จากประสบการณ์ทำงานในภาคการธนาคารมาหลายปี คุณตรีเชื่อว่าในกิจกรรมสินเชื่อ การให้กู้ยืมเป็นเพียงเรื่องเล็กน้อย สิ่งสำคัญคือความสามารถในการชำระหนี้ ถ้าหากคนงานยังคงทำงานและมีรายได้ ธนาคารพาณิชย์ก็สามารถเข้าร่วมได้ อย่างไรก็ตาม คนงานที่ว่างงานจะประสบความยากลำบากมากในการชำระหนี้ ในเวลานี้ การมีส่วนร่วมของธนาคารนโยบาย กองทุนสินเชื่อของรัฐ และองค์กรการเงินรายย่อยที่มีสินเชื่อรายย่อยจะเหมาะสมกว่า

นายโล กวน เฮียป ผู้อำนวยการสำนักงานประกันสังคมนครโฮจิมินห์ กล่าวว่า จำเป็นต้องอ้างอิงถึงแนวทางที่ประสบความสำเร็จอย่างมากของเกาหลี นอกเหนือจากการจำกัดการถอนเงินครั้งเดียวแล้ว ธนาคารในประเทศนี้ยังออกแบบระดับสินเชื่อที่เหมาะสม การจ่ายเงินที่รวดเร็ว และได้รับการสนับสนุนจากพนักงานอีกด้วย โดยเฉพาะอย่างยิ่ง ประเทศเกาหลีกำหนดว่าหากธุรกิจมีหนี้ประกัน ธุรกิจนั้นจะไม่สามารถเข้าถึงสินเชื่อจากธนาคารได้ ดังนั้นการสมทบเข้ากองทุนจึงถือเป็นเรื่องที่สำคัญอันดับต้นๆ ทำให้เครดิตเรตติ้งอยู่ในระดับที่ดีมาก

เลอ ตูเยต์

ลิงค์ที่มา

![[ภาพ] ผู้นำพรรคและรัฐบาลเข้าร่วมโครงการศิลปะพิเศษ "คุณคือโฮจิมินห์"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

![[ภาพ] พิธีชักธงพิเศษเพื่อเฉลิมฉลองวันเกิดปีที่ 135 ของประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/1c5ec80249cc4ef3a5226e366e7e58f1)

![[ภาพ] ผู้นำพรรคและรัฐเยี่ยมชมสุสานประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/d7e02f242af84752902b22a7208674ac)

การแสดงความคิดเห็น (0)