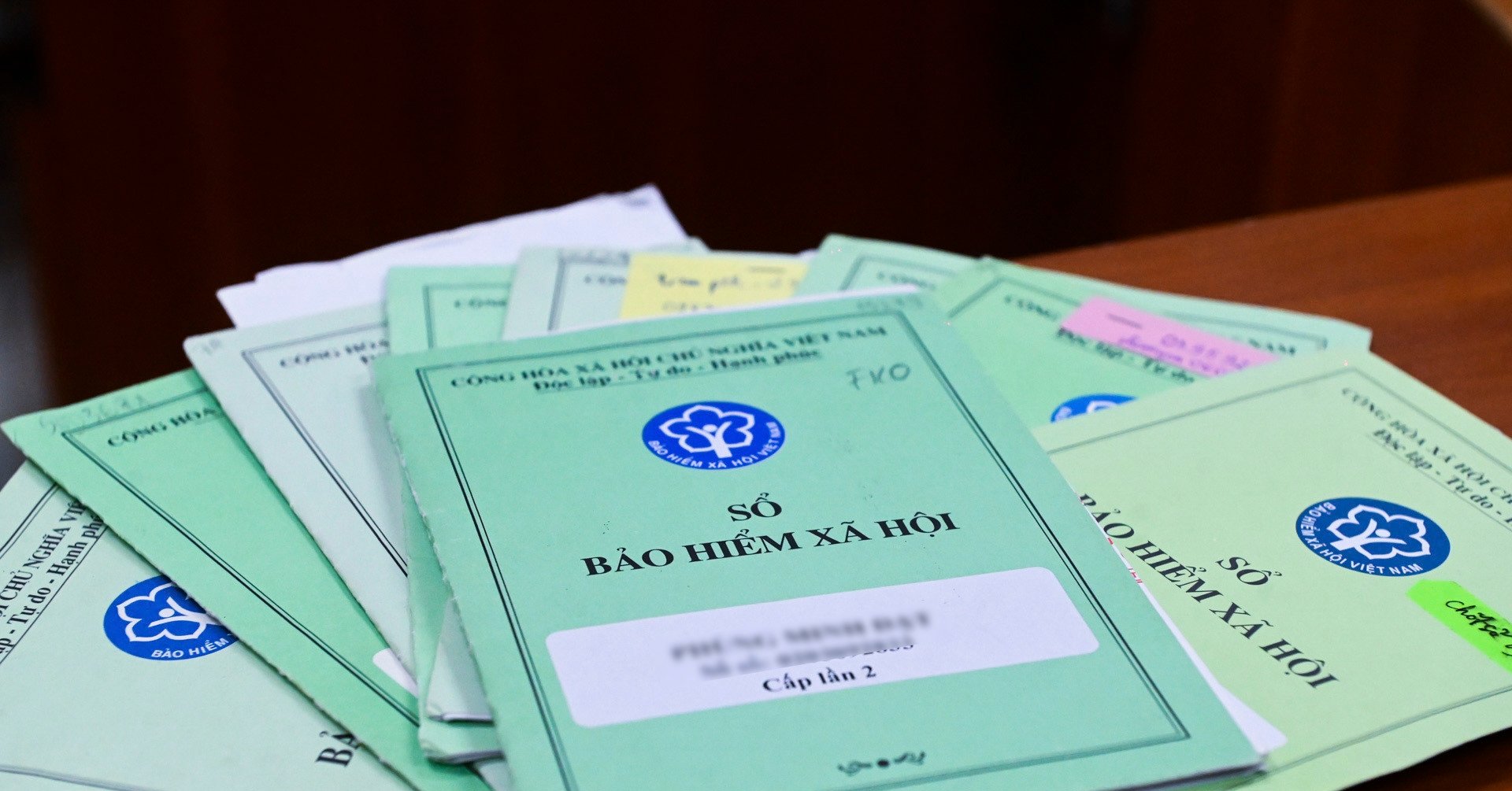

Dự thảo Nghị định hướng dẫn thi hành một số điều của Luật BHXH 2024 được Bộ LĐ-TB&XH xây dựng có những thay đổi quan trọng về tiền lương làm căn cứ đóng BHXH bắt buộc.

Bộ LĐ-TB&XH đề xuất quy định tiền lương làm căn cứ đóng BHXH bắt buộc đối với người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định. Dựa vào quy định về tiền lương của pháp luật lao động (tiền lương tháng), để xác định các khoản (mức lương, phụ cấp lương, bổ sung khác) phải đóng bảo hiểm xã hội bắt buộc.

Trong đó, mức lương theo công việc hoặc chức danh tính theo thời gian (theo tháng) của công việc, hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng, theo quy định tại Điều 93 của Bộ luật Lao động được thỏa thuận trong hợp đồng lao động.

Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương chưa được tính đến, hoặc tính chưa đầy đủ, được thỏa thuận trong hợp đồng lao động; không bao gồm khoản phụ cấp lương phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.

Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương, được thỏa thuận trong hợp đồng lao động và trả thường xuyên, ổn định trong mỗi kỳ trả lương; không bao gồm các khoản bổ sung khác phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.

Lao động không chuyên trách cấp xã tính cả phụ cấp đóng BHXH

Về tiền lương làm căn cứ đóng BHXH bắt buộc đối với người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố, dự thảo quy định là mức phụ cấp hằng tháng của họ được hưởng.

Trường hợp mức phụ cấp hằng tháng của người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố thấp hơn tiền lương làm căn cứ đóng BHXH bắt buộc thấp nhất, thì tiền lương làm căn cứ đóng BHXH bắt buộc bằng tiền lương làm căn cứ đóng BHXH bắt buộc thấp nhất.

Theo quy định hiện hành, tiền lương làm căn cứ đóng BHXH đối với người hoạt động không chuyên trách ở cấp xã là mức lương cơ sở.

Tuy nhiên, hiện nay người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố được hưởng chế độ phụ cấp do ngân sách Nhà nước Trung ương khoán cho các địa phương, với mức bằng từ 1,5 – 2 lần mức lương cơ sở.

Chính vì vậy, trong dự thảo Nghị định Bộ LĐ-TB&XH đề xuất quy định tiền lương làm căn cứ đóng BHXH bắt buộc đối với người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố là mức phụ cấp hằng tháng.

Tăng mức đóng BHXH về già lương hưu đủ sống

Một chuyên gia trong lĩnh vực lao động, tiền lương cho biết, việc tăng mức đóng BHXH của người lao động khi tính gộp cả mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác sẽ làm cho tiền lương làm căn cứ đóng BHXH tăng lên.

Luật BHXH 2024 đang hướng tới tiền lương đóng BHXH được tính theo cả quá trình, do vậy khi mức tiền lương làm căn cứ đóng BHXH cao thì về già người lao động được hưởng lương hưu cao hơn. Đây là điều kiện quạn trọng để người lao động ổn định cuộc sống khi nghỉ hưu, góp phần đảm bảo an sinh xã hội.

“Việt Nam được đánh giá là nước có tỷ lệ hưởng lương hưu thuộc nhóm cao nhất thế giới với 75% mức tiền lương làm căn cứ đóng BHXH. Tuy nhiên, do mức lương làm căn cứ đóng BHXH quá thấp nên dẫn đến mức hưởng không cao. Việc tăng mức đóng BHXH dựa theo thu nhập thực tế sẽ cải thiện đáng kể mức hưởng cho người lao động khi về già”, vị chuyên gia lao động, tiền lương cho biết.

Tuy nhiên, vị này cũng lưu ý, tăng mức đóng cần được tính toán cụ thể để không trở thành gánh nặng cho doanh nghiệp. Bởi đa số doanh nghiệp trong nước là doanh nghiệp vừa và nhỏ, nếu mức đóng quá cao doanh nghiệp sẽ không có tích luỹ để mở rộng quy mô sản xuất, tăng cường ứng dụng khoa học kỹ thuật năng năng suất lao động...

|

Quy định đóng BHXH đối với người lao động được trả lương bằng ngoại tệ Bên cạnh đó, dự thảo Nghị định quy định tiền lương làm căn cứ đóng BHXH bắt buộc trong trường hợp tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động bằng ngoại tệ, trên cơ sở kế thừa quy định hiện hành. Cụ thể, trường hợp tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động bằng ngoại tệ, thì tiền lương làm căn cứ đóng BHXH bắt buộc được tính bằng đồng Việt Nam, trên cơ sở tiền lương bằng ngoại tệ được chuyển đổi bằng đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng, do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm ngày 2/1 cho 6 tháng đầu năm, và ngày 1/7 cho 6 tháng cuối năm. Trường hợp trùng vào ngày nghỉ, lấy tỷ giá của ngày tiếp theo liền kề do Ngân hàng Nhà nước Việt Nam công bố. |

Nguồn: https://vietnamnet.vn/tang-tien-luong-dong-bao-hiem-xa-hoi-trong-doanh-nghiep-tu-1-7-2025-2350917.html

![[Фото] Премьер-министр Фам Минь Чинь председательствует на конференции по рассмотрению хода выполнения резолюции № 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/dcdb99e706e9448fb3fe81fec9cde410)

![[Фото] Генеральный секретарь То Лам проводит переговоры с генеральным секретарем и председателем КНР Си Цзиньпином](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/b3d07714dc6b4831833b48e0385d75c1)

![[Фото] Церемония приветствия Генерального секретаря и Председателя КНР Си Цзиньпина, совершающего государственный визит во Вьетнам](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/5318f8c5aa8540d28a5a65b0a1f70959)

Комментарий (0)