판매를 위해 기록된 새로운 프로젝트가 없습니다

3월 12일, DKRA 그룹은 2024년 1월과 2월의 호치민시와 주변 지역의 주거용 부동산 시장에 대한 보고서를 발표했습니다.

이에 따라 아파트 부문에서는 올해 첫 2개월 동안 신규 공급이 감소해 2023년 같은 기간에 비해 66%에 그쳤다. 공급은 주로 음력설 직전 기간에 집중됐으며, 주로 호치민시와 빈즈엉성, 바리아붕따우 지역에 분포했다.

올해 첫 두 달 동안 호치민시와 주변 지역에는 신규 아파트 판매 프로젝트가 없었습니다. 현재 공급은 이전에 시작된 프로젝트에서 나옵니다.

주목할 점은 올해 첫 두 달 동안 호치민시와 주변 지역(빈즈엉성, 동나이, 바리아붕따우, 롱안, 타이닌)의 아파트 시장에서는 신규 분양 프로젝트가 하나도 나오지 않았다는 것입니다. 이 기간 동안 시장 공급은 6개 프로젝트에서 이루어졌지만 모두 다음 판매 단계에 있었습니다.

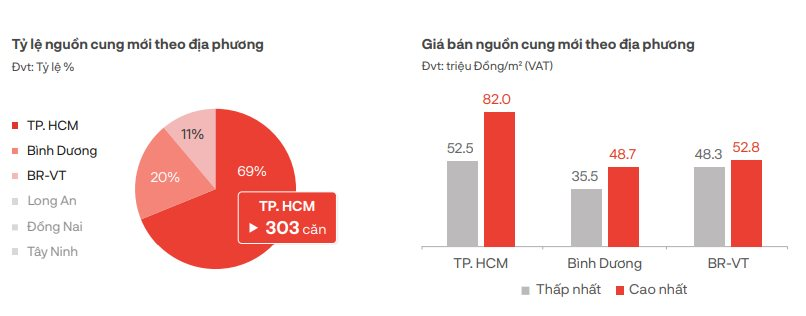

이에 따라 호치민시의 아파트 공급은 300유닛 이상으로 대부분을 차지합니다. 나머지 약 140개 단위는 주로 빈즈엉성과 바리아붕따우성에 집중되어 있습니다. 따라서 올해 첫 두 달 동안 분양을 시작한 아파트 수는 2023년 같은 기간에 비해 34% 감소했습니다.

많은 투자자들이 신속납부할인, 납부기한 연장, 사은품 증정 등의 프로모션 정책을 적용해 시장 수요를 자극했지만, 긴 설 연휴의 영향으로 지난 기간 신규 아파트 소비는 작년 동기 대비 53%나 감소했습니다.

특히, B등급 아파트는 여전히 시장을 선도하고 있으며, 신규 소비의 93%를 차지하고 있으며 주로 호치민시 서부에 집중되어 있습니다.

경기가 침체된 상황에서도 대부분의 투자자는 신속한 지급 할인, 지급 기간 연장, 개통 선물 정책을 계속 적용하여 시장 수요를 자극하고 있습니다.

기본 매매 가격은 크게 변동이 없었고, 호치민시에서 일부 프로젝트가 완전한 법적 절차, 신속한 공사 진행 및 인도로 3~6% 상승을 기록했습니다.

호치민시의 신규 아파트 가격은 m2당 5,250만~8,200만 VND입니다. 빈즈엉성에서는 신규 아파트 가격이 m2당 3,550만~4,870만 VND 수준입니다. 바리어붕따우 성의 신규 아파트 가격은 4,830만~5,280만 VND 범위입니다.

리조트 부동산 부문(리조트 빌라, 리조트 부동산-콘도텔)에서도 올해 첫 2개월 동안 신규 프로젝트가 기록되지 않았고, 각 부문은 차기 오픈 단계에서 단 1개의 프로젝트만 기록했으며, 공급과 소비율이 모두 급격히 감소했습니다.

토지 부문은 시장에서 보기 드문 밝은 전망을 보였지만, 신규 프로젝트는 1개, 다음 판매 단계 프로젝트는 3개에 그쳐, 시장에 공급된 토지는 138개로 2023년 같은 기간에 비해 14% 감소했습니다.

새로운 공급은 매우 긍정적일 것으로 예상됩니다.

DKRA 그룹에 따르면, 2024년 첫 두 달 동안 신규 토지 공급과 소비는 2023년 같은 기간에 비해 각각 14%, 25% 감소했습니다.

거래는 평균 가격이 m2당 2,150만 VND인 제품군에 집중되어 있습니다. 롱안성은 시장에서 신규 공급과 소비 면에서 가장 큰 세력으로, 공급률은 각각 60%와 58%에 달했습니다.

호치민시는 공급의 52%, 신규 소비의 94%를 차지하며 시장을 선도하고 있습니다.

주요 매매 가격 수준은 2023년 말과 비교하여 동일하게 유지되는 경향이 있습니다. 롱안의 신규 토지 매매 가격은 1,720만~5,490만 VND/m2이고, 빈즈엉의 매매 가격은 1,450만~1,600만 VND/m2이며, 동나이의 매매 가격은 1,230만~1,370만 VND/m2입니다.

또 다른 발전으로, 2차 시장은 2023년 말에 비해 옆으로 움직이는 경향이 있습니다. 시장 유동성은 평균 수준이며, 인프라, 법적 문서, 높은 시장 창출 수준 등이 완료된 프로젝트가 투자자들의 관심을 끌고 있습니다.

DKRA 그룹은 앞으로 몇 달 동안 새로운 공급이 활발할 것으로 예상하고 있으며, 대부분 제품은 호치민시와 인접한 지역에 집중되어 있습니다.

[광고2]

원천

![[포토] 국방부, 미얀마 임무 수행을 위해 공항으로 구호군 파견](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[사진] 팜민친 총리, 프로젝트 어려움 해소를 위한 회의 주재](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[리뷰 OCOP] 안란흐엉 베트 옌 캣](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

댓글 (0)