ការចេញសញ្ញាប័ណ្ណសាជីវកម្មនឹងកើនឡើងយ៉ាងខ្លាំងនៅឆ្នាំ 2024 ប៉ុន្តែភាគច្រើននៅក្នុងក្រុមធនាគារ ខណៈពេលដែលការផលិតមូលបត្របំណុលសាជីវកម្មនឹងរលាយបាត់។ មូលបត្របំណុលមិនមែនធនាគារត្រូវបានគេរំពឹងថានឹងបង្កើនល្បឿនម្តងទៀតនៅឆ្នាំ 2025 ។

ការចេញសញ្ញាប័ណ្ណសាជីវកម្មនឹងកើនឡើងយ៉ាងខ្លាំងនៅឆ្នាំ 2024 ប៉ុន្តែភាគច្រើននៅក្នុងក្រុមធនាគារ ខណៈពេលដែលការផលិតមូលបត្របំណុលសាជីវកម្មនឹងរលាយបាត់។ មូលបត្របំណុលមិនមែនធនាគារត្រូវបានគេរំពឹងថានឹងបង្កើនល្បឿនម្តងទៀតនៅឆ្នាំ 2025 ។

|

ភាពសោកសៅនៃមូលបត្របំណុលមិនមែនធនាគារ

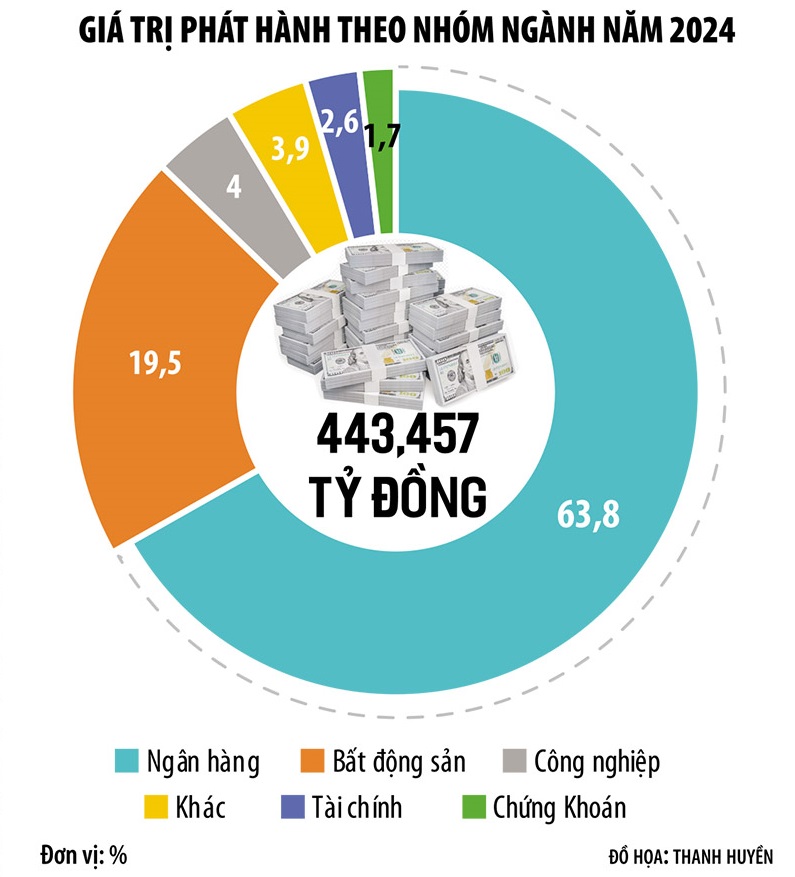

គិតត្រឹមថ្ងៃទី៣ ខែមករា ឆ្នាំ២០២៥ តម្លៃសរុបនៃការបោះផ្សាយមូលបត្របំណុលសាជីវកម្មនៅឆ្នាំ២០២៤ សម្រេចបាន ៤៤៥.០០០ពាន់លានដុង កើនឡើងជិត៣០% បើធៀបនឹងឆ្នាំ២០២៣។ នេះគឺជាការកើនឡើងខ្លាំងបំផុតបន្ទាប់ពីឆ្នាំកំពូល ២០២០-២០២១ មុននឹងគ្រាប់បែក "Tanploded exporate" ទីផ្សារមូលបត្របំណុល។

ទោះជាយ៉ាងណាក៏ដោយ នៅក្នុងលក្ខខណ្ឌនៃរចនាសម្ព័ន្ធក្រុមឧស្សាហកម្ម មូលបត្របំណុលសាជីវកម្មនៅឆ្នាំ 2024 នៅតែមានបញ្ហាគួរឱ្យព្រួយបារម្ភ ដោយសាររចនាសម្ព័ន្ធការចេញនេះកាន់តែមានភាពវង្វេងឆ្ពោះទៅរកក្រុមធនាគារដែលមានសមាមាត្ររហូតដល់ 68.3% ។ ទោះបីជាទីផ្សារកើនឡើងជិត 30% ក៏ដោយ ក្រុមធនាគារតែមួយបានកើនឡើង 55% និងអចលនទ្រព្យ 15% ខណៈដែលឧស្សាហកម្មជាច្រើនទៀតបានធ្លាក់ចុះ។ ជាពិសេស មូលបត្របំណុលសាជីវកម្មរបស់ឧស្សាហកម្មផលិតកម្មស្ទើរតែបាត់ពីទីផ្សារ ខណៈដែលនៅឆ្នាំ 2023 ពួកគេមានចំនួន 8%។

ម្យ៉ាងវិញទៀត ថ្វីត្បិតតែប៉ុស្តិ៍ TPDN ក្នុងឆ្នាំ ២០២៤ ប្រមូលបានជោគជ័យជិតកន្លះលានដុងសម្រាប់សេដ្ឋកិច្ចក៏ដោយ ក៏វានៅតែជាធនាគារជាចម្បង។ ទន្ទឹមនឹងនេះ សហគ្រាសដែលមិនមែនជាធនាគារ រួមទាំងសហគ្រាសផលិត សេវាកម្ម និងអចលនទ្រព្យមានការគៀងគរដើមទុនមានកម្រិត។

លោក Ngo Thanh Huan នាយកប្រតិបត្តិនៃក្រុមហ៊ុន FIDT Investment Consulting and Asset Management Joint Stock Company មានប្រសាសន៍ថា “មូលបត្របំណុលសាជីវកម្មក្នុងវិស័យផលិតកម្ម និងសេវាកម្ម រួមទាំងមូលបត្របំណុលសាជីវកម្មអចលនទ្រព្យនៅមានកម្រិតទាបនៅឡើយ ដោយសារវិបត្តិសេដ្ឋកិច្ច។ យើងបានប៉ាន់ប្រមាណពីផលប៉ះពាល់នៃវិបត្តិសេដ្ឋកិច្ច និងការធ្លាក់ចុះនៃតម្រូវការសេដ្ឋកិច្ច។ នៅពេលដែលតម្រូវការធ្លាក់ចុះ អាជីវកម្មមិនចាំបាច់មានដើមទុនទេ។ នេះជាហេតុផលចម្បងដែលមូលបត្របំណុលសាជីវកម្មដែលចេញក្នុងឆ្នាំ 2024 គឺជាមូលបត្របំណុលធនាគារជាចម្បង ខណៈពេលដែលមូលបត្របំណុលសាជីវកម្មមិនមែនធនាគារងើបឡើងវិញយឺត។

លោក Nguyen Quang Thuan អគ្គនាយកក្រុមហ៊ុន FiinRatings រំពឹងថាការចេញសញ្ញាប័ណ្ណសាជីវកម្មដោយសហគ្រាសមិនមែនហិរញ្ញវត្ថុនៅឆ្នាំ 2025 នឹងមានភាពរស់រវើកជាងមុន ដោយសារដំណោះស្រាយផ្លូវច្បាប់ក្នុងវិស័យអចលនទ្រព្យ ថាមពល ហេដ្ឋារចនាសម្ព័ន្ធជាដើម។

ជាពិសេស តម្រូវការដើមទុននឹងកើនឡើងពីវិស័យសំខាន់ៗមួយចំនួនដូចជា អចលនទ្រព្យសួនឧស្សាហកម្ម (បន្ទាប់ពីកំណើននៃដើមទុនវិនិយោគបរទេស) អចលនទ្រព្យលំនៅដ្ឋាន (អរគុណចំពោះភាពប្រសើរឡើងនៃដំណើរការបោសសំអាតផ្លូវច្បាប់សម្រាប់គម្រោង) និងជាពិសេសវិស័យថាមពលកកើតឡើងវិញ (អរគុណចំពោះការស្តារឡើងវិញយ៉ាងខ្លាំងនៃដំណើរការអនុវត្តផែនការថាមពលទី VIII ដើម្បីទប់ទល់នឹងហានិភ័យនៃកង្វះថាមពលនៅឆ្នាំ 2026)។ លើសពីនេះ តម្រូវការឥណទានរបស់អ្នកប្រើប្រាស់ទំនងជានឹងប្រសើរឡើង ដោយសារសេដ្ឋកិច្ចឈានចូលដំណាក់កាលកំណើនថ្មី…

ទោះជាយ៉ាងណាក៏ដោយ ឧបសគ្គ និងការលំបាកជាមួយទីផ្សារមូលបត្របំណុលសាជីវកម្មនៅតែមានទំហំធំណាស់។ យោងតាម TS ។ លោក Le Xuan Nghia អ្នកជំនាញសេដ្ឋកិច្ចទីផ្សារមូលបត្រសាជីវកម្មបានឆ្លុះបញ្ចាំងយ៉ាងច្បាស់អំពីរចនាសម្ព័ន្ធសេដ្ឋកិច្ចវៀតណាម។ កំណើន GDP របស់វៀតណាមគឺខ្ពស់ ប៉ុន្តែភាគច្រើនផ្អែកលើការនាំចេញ (ជាចម្បងនៅក្នុងដៃរបស់សហគ្រាសវិនិយោគបរទេស)។ ទន្ទឹមនឹងនោះ សហគ្រាសក្នុងស្រុកគ្រាន់តែរួមចំណែកមួយផ្នែកតូចបំផុតក្នុងការនាំចេញ ហើយភាគច្រើនជាសហគ្រាសក្នុងវិស័យកសិកម្ម រុក្ខាប្រមាញ់ និងនេសាទ។

តម្លៃសរុបនៃមូលបត្របំណុលសាជីវកម្មដែលកំពុងចរាចរគិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2024 គឺ 1.26 លានពាន់លានដុង ស្មើនឹង 11.2% នៃផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំ 2024។ គោលដៅនៃបំណុលដែលនៅសេសសល់ក្នុងទីផ្សារសញ្ញាប័ណ្ណសាជីវកម្មឈានដល់យ៉ាងហោចណាស់ 20% នៃផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំ 2025 និង 25% ក្នុងឆ្នាំ 2030 ។ បច្ចុប្បន្ននេះ អត្រានៃការទូទាត់យឺតយ៉ាវនៃសញ្ញាប័ណ្ណសាជីវកម្មនៅតែមានកម្រិតខ្ពស់ ហើយសម្ពាធកាលកំណត់នៅតែមានទំហំធំ។

ក្រៅពីនេះ សន្ទុះកំណើននៃ GDP ក៏កើតចេញពីការវិនិយោគដែរ ប៉ុន្តែដូចជាការនាំចេញ វិស័យវិនិយោគរបស់វៀតណាមក៏បានមកពីសហគ្រាសវិនិយោគបរទេសជាចម្បងផងដែរ។ វិស័យលក់រាយស្ថិតក្នុងស្ថានភាពស្រដៀងគ្នា។

“សហគ្រាសផលិតមានភាពទន់ខ្សោយ សេដ្ឋកិច្ចពឹងផ្អែកលើសហគ្រាសវិនិយោគបរទេស សហគ្រាសអចលនទ្រព្យ និងធនាគារ។ នេះជាហេតុផលដែលមូលបត្របំណុលសាជីវកម្មដែលចេញនៅលើទីផ្សារភាគច្រើនជាមូលបត្របំណុលធនាគារ និងជាផ្នែកខ្លះនៃមូលបត្របំណុលអចលនទ្រព្យ ខណៈដែលស្ទើរតែគ្មានមូលបត្របំណុលសាជីវកម្មសម្រាប់ផលិតកម្ម»។ ការវិភាគរបស់ Le Xuan Nghia ។

យោងតាមអ្នកជំនាញនេះ សហគ្រាសផលិតជាច្រើនកំពុងខ្វះខាតដើមទុនយ៉ាងធ្ងន់ធ្ងរ ប៉ុន្តែមិនអាចចូលរួមក្នុងទីផ្សារមូលបត្របំណុលបានទេ ដោយសារអត្រាការប្រាក់ខ្ពស់ លក្ខខណ្ឌនៃការបោះផ្សាយខ្លីៗ និងលក្ខខណ្ឌនៃការបោះផ្សាយកាន់តែតឹងរ៉ឹង។ ដូច្នេះ ធនាគារគឺ "តែម្នាក់ឯង" កាន់តែខ្លាំងឡើងនៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម ហើយសេដ្ឋកិច្ចពឹងផ្អែកលើឥណទានកាន់តែខ្លាំងឡើង។

រង់ចាំ "ខ្យល់ថ្មី" ដែលហៅថាចំណងបៃតង

បន្ថែមពីលើការរំពឹងទុកសម្រាប់ការងើបឡើងវិញនៃមូលបត្របំណុលមិនមែនធនាគារនៅឆ្នាំ 2025 អ្នកជំនាញក៏រំពឹងថានឹងមានរបកគំហើញនៃសញ្ញាប័ណ្ណពណ៌បៃតងផងដែរ។

យោងតាមស្ថិតិរបស់ FiinRatings មានការបោះផ្សាយសញ្ញាប័ណ្ណពណ៌បៃតងចំនួន 18 កន្លែងសម្រាប់រយៈពេល 2018-2023 ហើយក្នុងរយៈពេល 11 ខែដំបូងនៃឆ្នាំ 2024 ទីផ្សារបានកត់ត្រាប្រតិបត្តិការសញ្ញាប័ណ្ណពណ៌បៃតងចំនួន 4 ដែលចេញដោយមានតម្លៃសរុប 6,870 ពាន់លានដុង ដែលបានបញ្ជាក់ដើម្បីបំពេញតាមស្តង់ដារបៃតងអន្តរជាតិ។ ប័ណ្ណបំណុលមួយចំនួនត្រូវបានវាយតម្លៃដោយ FiinRatings និងវាយតម្លៃដើម្បីបំពេញតាមស្តង់ដារបៃតងអន្តរជាតិ។

លោក Nguyen Quang Thuan រំពឹងថា ទីផ្សារមូលបត្របំណុលសាជីវកម្មនឹងមើលឃើញពីការអភិវឌ្ឍន៍កាន់តែខ្លាំងនៃសញ្ញាប័ណ្ណបៃតង ដោយសារតម្រូវការរបស់អ្នកវិនិយោគស្ថាប័ន និងឆន្ទៈរបស់អាជីវកម្ម ក៏ដូចជាការបញ្ចប់ក្របខ័ណ្ឌច្បាប់។

យោងតាម FiinRatings តម្លៃសរុបនៃការចេញមូលបត្របំណុលបៃតងមានត្រឹមតែប្រហែល 6,870 ពាន់លានដុងប៉ុណ្ណោះ ដែលស្មើនឹង 2% នៃមូលបត្របំណុលមិនមែនធនាគារសរុបដែលបានចេញតាំងពីដើមឆ្នាំ 2024 ។

“យើងរំពឹងថា ក្របខណ្ឌការចាត់ថ្នាក់សញ្ញាប័ណ្ណបៃតង និងឥណទានបៃតង នឹងត្រូវចេញដោយរដ្ឋាភិបាលក្នុងពេលឆាប់ៗនេះ ក្នុងឆ្នាំ ២០២៥ ដើម្បីបង្កើតមូលដ្ឋានគ្រឹះសម្រាប់ការអភិវឌ្ឍន៍ហិរញ្ញវត្ថុប្រកបដោយនិរន្តរភាពនៅវៀតណាម ក៏ដូចជាទាក់ទាញដើមទុនបៃតងដល់សហគ្រាសវៀតណាម។ លោក ធួន បានមានប្រសាសន៍ថា បច្ចុប្បន្ននេះ ការចេញមូលបត្របំណុលបៃតង គឺផ្អែកលើគោលការណ៍ស្ម័គ្រចិត្ត និងស្របតាមស្តង់ដារអន្តរជាតិ»។

ការលើកកម្ពស់ការចេញមូលបត្របំណុលបៃតងនឹងជួយបង្កើនគុណភាពទំនិញនៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម និងទាក់ទាញដើមទុនកាន់តែប្រសើរឡើងពីអ្នកវិនិយោគក្នុងស្រុក និងអន្តរជាតិ។ យោងតាមច្បាប់ស្តីពីមូលបត្រ (ធ្វើវិសោធនកម្ម) ចាប់ពីឆ្នាំ 2026 អ្នកវិនិយោគមូលបត្រវិជ្ជាជីវៈបុគ្គលនឹងត្រូវបាន "រឹតបន្តឹង" នៅពេលចូលរួមក្នុងការវិនិយោគមូលបត្របំណុលសាជីវកម្ម។

អ្នកជំនាញក៏រំពឹងថានៅឆ្នាំ 2025 គោលនយោបាយសមស្របនឹងត្រូវបានណែនាំដើម្បីទាក់ទាញអ្នកវិនិយោគតាមស្ថាប័ន ជាពិសេសអ្នកវិនិយោគបរទេស មកបង្កើតនូវកង្វះខាតនៃអ្នកវិនិយោគបុគ្គលនាពេលខាងមុខ។ ការអនុញ្ញាតឱ្យស្ថាប័នហិរញ្ញវត្ថុចូលរួមកាន់តែស៊ីជម្រៅនៅក្នុងមូលបត្របំណុលសាជីវកម្មដោយផ្អែកលើក្របខណ្ឌគ្រប់គ្រងការវិនិយោគផ្អែកលើហានិភ័យ (Risk-Base Capital) និងបទប្បញ្ញត្តិ "បន្ធូរបន្ថយ" លើការវិនិយោគមូលបត្របំណុលសាជីវកម្មសម្រាប់ស្ថាប័នឥណទាន ក្រុមហ៊ុនធានារ៉ាប់រង ជាដើម នឹងជំរុញលំហូរទុនចូលទៅក្នុងទីផ្សារនេះ។

ប្រភព៖ https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

Kommentar (0)