ថ្មីៗនេះ SMBC Vietnam Prosperity Bank Finance Company Limited (FE Credit) បានប្រកាសព័ត៌មានជាទៀងទាត់អំពីស្ថានភាពហិរញ្ញវត្ថុរបស់ខ្លួននៅលើផ្សារហ៊ុនហាណូយ (HNX)។

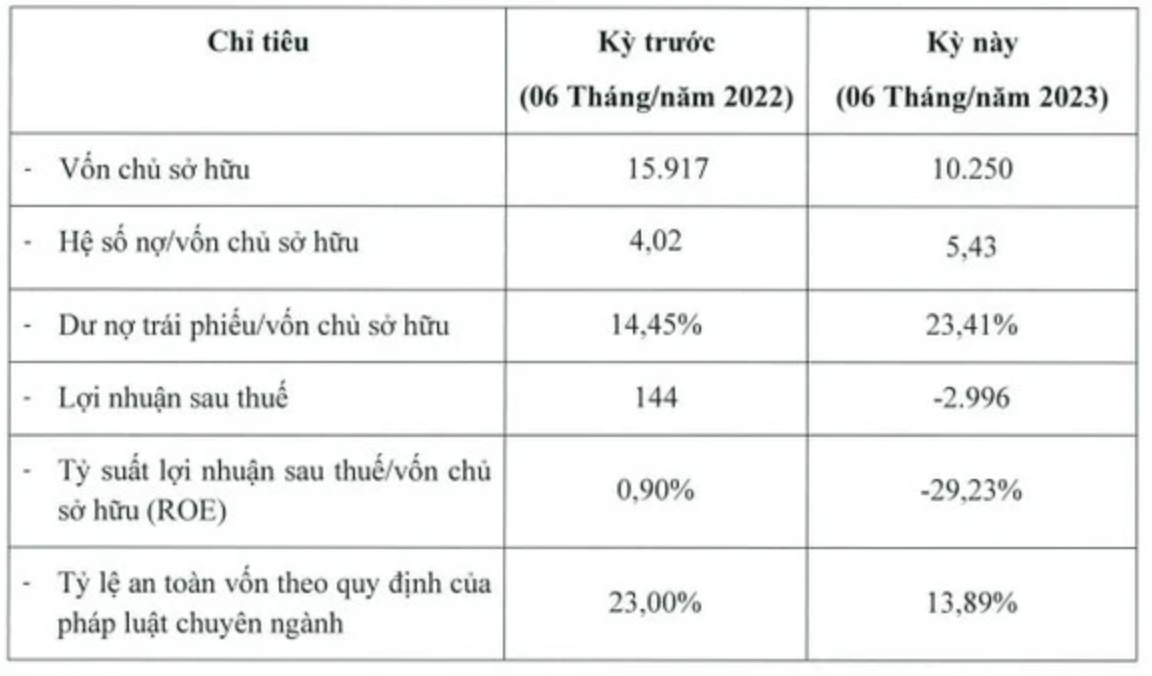

អាស្រ័យហេតុនេះ ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2023 ក្រុមហ៊ុនបានកត់ត្រាការខាតបង់ចំនួន 2.996 ពាន់លានដុង ខណៈដែលក្នុងរយៈពេលដូចគ្នានេះ ក្រុមហ៊ុនទទួលបានប្រាក់ចំណេញចំនួន 144 ពាន់លានដុង។ តួលេខនេះលើសពីការខាតបង់សរុបរបស់ក្រុមហ៊ុនសម្រាប់រយៈពេលពេញមួយឆ្នាំនៃឆ្នាំ 2022 ដែលមានចំនួន 2,376 ពាន់លានដុង។

ការខាតបង់នេះបានទាញភាគហ៊ុនរបស់ FE Credit ក្នុងអំឡុងពេលនេះធ្លាក់ចុះមកត្រឹម 10,250 ពាន់លានដុង ពី 13,240 ពាន់លានដុងនៅដើមឆ្នាំ ហើយធ្លាក់ចុះ 35% ក្នុងរយៈពេលដូចគ្នានេះ។ ប្រាក់ចំណេញរបស់ក្រុមហ៊ុន (ROE) ក៏ធ្លាក់ចុះពី 0.9% ទៅអវិជ្ជមាន 29.23% ។

សមាមាត្របំណុល / សមធម៌គឺ 5.43 ដង; ទោះជាយ៉ាងណាក៏ដោយ អនុបាតបំណុល/ភាគហ៊ុនរបស់ក្រុមហ៊ុនបានកើនឡើងពី 14.45% ទៅ 23.41%។ ដូច្នេះ នៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2023 បំណុលនិងបំណុលដែលត្រូវបង់របស់ FE Credit បានកើនឡើងយ៉ាងខ្លាំង ដោយឈានដល់ 2,400 ពាន់លានដុង និង 55,658 ពាន់លានដុងរៀងៗខ្លួន។

លើសពីនេះ អនុបាតភាពគ្រប់គ្រាន់ដើមទុនរបស់ FE Credit ដែលកំណត់ដោយច្បាប់ឯកទេសបានថយចុះពី 23% ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំមុនមកត្រឹម 13.89%។

យោងតាមក្រុមប្រឹក្សាភិបាលរបស់ FE Credit មូលហេតុនៃការបាត់បង់នេះគឺដោយសារតែលក្ខខណ្ឌសេដ្ឋកិច្ចមិនអំណោយផលដែលបន្តជះឥទ្ធិពលអវិជ្ជមានដល់ក្រុមដែលមានចំណូលទាប ដែលជាអតិថិជនសំខាន់របស់ FE Credit ។

ព័ត៌មានហិរញ្ញវត្ថុរបស់ FE Credit សម្រាប់ឆមាសទីមួយនៃឆ្នាំ 2023 (ឯកតា៖ ពាន់លានដុង) (ប្រភព៖ HNX)។

FE Credit ដែលពីមុនជាផ្នែកឥណទានអ្នកប្រើប្រាស់របស់ធនាគារ Vietnam Prosperity Joint Stock Commercial Bank (VPBank, HoSE: VPB) បច្ចុប្បន្នគឺជាក្រុមហ៊ុនហិរញ្ញវត្ថុអតិថិជនឈានមុខគេនៅក្នុងប្រទេសវៀតណាមដែលមានចំណែកទីផ្សារលេចធ្លោ។

ក្រុមហ៊ុននេះធ្លាប់ជា "ហ្គោលដិន" របស់ VPBank ដែលរួមចំណែក 40-50% នៃប្រាក់ចំណេញរបស់ធនាគារមេអស់រយៈពេលជាច្រើនឆ្នាំ។ ក្នុងអំឡុងពេលដ៏រុងរឿងរបស់ខ្លួន FE Credit បានរាយការណ៍ពីប្រាក់ចំណេញជាង 3,700 ពាន់លានដុង។

យោងតាមក្រុមវិភាគ VNDirect Securities លទ្ធផលអាជីវកម្មឆ្នាំ 2022 របស់ FE Credit គឺទាបជាងការរំពឹងទុក ដោយសារការកើនឡើងនៃបំណុលអាក្រក់។ ឥណទាន FE បានប្តូរពីប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 610 ពាន់លានដុងក្នុងឆ្នាំ 2021 ទៅជាការខាតបង់ចំនួន 3,000 ពាន់លានដុងក្នុងឆ្នាំ 2022។

VNDirect ប៉ាន់ប្រមាណថា ប្រាក់កម្ចីមិនទាន់សម្រេចរបស់ FE Credit បានថយចុះ 2.7% ពីមួយឆ្នាំទៅមួយឆ្នាំ ឬកើនឡើង 3.4% នៅពេលគណនាប្រាក់កម្ចី 4.570 ពាន់លានដុងដែល FE Credit បានលក់ទៅធនាគារមេរបស់ខ្លួន។

ប្រាក់ចំណូលប្រតិបត្តិការសរុបបានកើនឡើងបន្តិច 1.5% ពីមួយឆ្នាំទៅមួយឆ្នាំដល់ 16.700 ពាន់លានដុង។ ទោះជាយ៉ាងណាក៏ដោយ ការចំណាយប្រតិបត្តិការ និងការផ្គត់ផ្គង់បានកើនឡើងយ៉ាងខ្លាំង 28% និង 23% រៀងៗខ្លួន ដែលបណ្តាលឱ្យឥណទាន FE ផ្លាស់ប្តូរពីប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 610 ពាន់លានដុងនៅឆ្នាំ 2021 ទៅជាការខាតបង់ចំនួន 3,000 ពាន់លានដុងក្នុងឆ្នាំ 2022 ។ អនុបាតបំណុលអាក្រក់បានកើនឡើងពី 13.6% នៅចុងឆ្នាំ 2021 ដល់ 20.2% នៅចុងឆ្នាំ 2021 ។

ក្រុមប្រឹក្សាភិបាលរបស់ VPBank ក៏បានវាយតម្លៃថា ឆ្នាំ 2023 នឹងបន្តជាឆ្នាំដ៏លំបាកសម្រាប់ FECredit ជាពិសេសក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ។ ធនាគាររំពឹងថាប្រតិបត្តិការរបស់ FE Credit នឹងមានស្ថេរភាពបន្តិចម្តងៗ និងទទួលបានផលចំណេញនៅក្នុងត្រីមាសទី 3 និងទី 4 នៃឆ្នាំ 2023។ កំណើនប្រាក់កម្ចីជារួមនឹងយឺត ប៉ុន្តែការផ្តោតលើអតិថិជននឹងមិនសូវមានហានិភ័យ ។

ប្រភព

Kommentar (0)