ធនាគារ Nam A Commercial Joint Stock Bank (Nam A Bank) ទើបតែបានប្រកាសលទ្ធផលអាជីវកម្មរបស់ខ្លួនសម្រាប់រយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2024 ជាមួយនឹងគោលដៅសំខាន់ៗជាច្រើនបាន "ឈានដល់គោលដៅ" នៃផែនការឆ្នាំ។

ក្នុងបរិបទនៃបញ្ហាប្រឈមជាច្រើនក្នុងម៉ាក្រូសេដ្ឋកិច្ច ធនាគារ Nam A បានអនុវត្តភ្លាមៗនូវគោលនយោបាយរបស់រដ្ឋាភិបាល និងធនាគាររដ្ឋវៀតណាម (SBV)។ ជាមួយនឹងកិច្ចខិតខំប្រឹងប្រែងរួម គោលដៅអាជីវកម្មសំខាន់ៗជាច្រើនរបស់ធនាគារនេះបាន "ឈានដល់គោលដៅ" នៃផែនការប្រចាំឆ្នាំ ហើយគោលដៅផ្សេងទៀតក៏ទទួលបានកំណើនវិជ្ជមានផងដែរ។

ជាក់ស្តែង គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2024 ទ្រព្យសកម្មសរុបរបស់ធនាគារ Nam A ឈានដល់ជិត 240.000 ពាន់លានដុង (កើនឡើងជិត 16% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 សម្រេចបាន 103% នៃផែនការប្រចាំឆ្នាំ); ការកៀរគរមូលធនសម្រេចបានជិត 173.000 ពាន់លានដុង (កើនឡើងជាង 5% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 សម្រេចបាន 97% នៃផែនការប្រចាំឆ្នាំ) ប្រាក់កម្ចីមិនទាន់សម្រេចបានជិត 164.000 ពាន់លានដុង (កើនឡើងជិត 24% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 ឈានដល់ 102% នៃផែនការប្រចាំឆ្នាំ)។ គោលដៅកំណើនទាំងនេះបានរួមចំណែកដល់ប្រាក់ចំណេញមុនការបង់ពន្ធរបស់ធនាគារ Nam A ឈានដល់ជាង 3,300 ពាន់លានដុង (កើនឡើង 63% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 ដែលសម្រេចបាន 83% នៃផែនការប្រចាំឆ្នាំ)...

គួរកត់សម្គាល់ថា ធនាគារ Nam A រក្សាបានប្រាក់ចំណេញជាមធ្យមលើសពី 1,000 ពាន់លានដុង/ត្រីមាស។ ប្រាក់ចំណូលការប្រាក់សុទ្ធក្នុងត្រីមាសទី 3 បានកើនឡើងជាង 1,500 ពាន់លានដុង ដែលស្មើនឹងការកើនឡើងជាង 34% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023។

ប្រាក់ចំណេញនេះអាចត្រូវបានសន្មតថាបានមកពីការរួមចំណែកពីផ្នែកធនាគារឌីជីថល។ អាស្រ័យហេតុនេះ ធនាគារណាមអេបានបន្តធ្វើឱ្យប្រសើរឡើងនូវប្រព័ន្ធអេកូធនាគារឌីជីថលរបស់ខ្លួនរួមមានៈ ONEBANK មនុស្សយន្ត OPBA និងធនាគារបើកចំហ។ ជាពិសេសចាប់តាំងពីការចាប់ផ្តើមរបស់ខ្លួន ONEBANK បានកើនឡើងយ៉ាងខ្លាំងជាមួយនឹងអត្រាកំណើនប្រតិបត្តិការច្រើនជាង 40% ក្នុងមួយត្រីមាស។ ដើមទុនសរុបដែលប្រមូលបានពីធនាគារ ONEBANK មានចំនួនជិត 10,000 ពាន់លានដុង (ស្មើនឹង 6% នៃការកៀរគរសរុប)។

ក្នុងនាមជាធនាគារត្រួសត្រាយផ្លូវក្នុងវិស័យឥណទានបៃតង ធនាគារណាមអេ បានដាក់ពង្រាយខ្សែសង្វាក់តម្លៃឥណទានបៃតង ដោយផ្តោតលើវិស័យកសិកម្ម វារីវប្បកម្ម និងវិស័យថាមពលកកើតឡើងវិញ ហើយមានគោលបំណងបង្កើនសមាមាត្រឥណទានបៃតងដល់ 20-25% (2-3 ដងនៃសមាមាត្របច្ចុប្បន្ន) ។

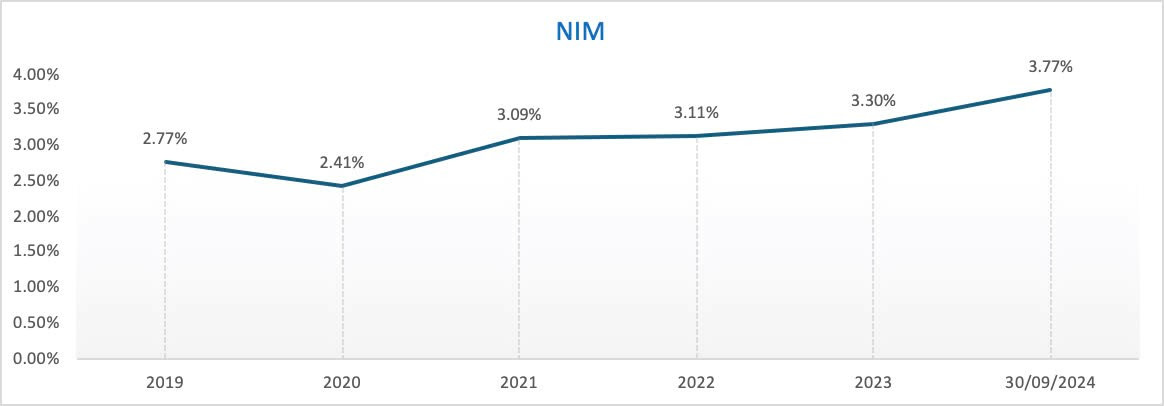

លើសពីនេះ សមាមាត្រ ROE, ROA និង NIM របស់ធនាគារនេះក៏មានភាពប្រសើរឡើងគួរឱ្យកត់សម្គាល់ផងដែរ។ គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2024 សមាមាត្រ ROE បានឈានដល់ 22.09%, ROA គឺ 1.63% ដែលបង្ហាញថាធនាគារមិនត្រឹមតែរីកចម្រើនក្នុងទំហំប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងទទួលបានប្រាក់ចំណេញខ្ពស់ផងដែរ។

សមាមាត្រ NIM ទៅ 3.77% ធៀបនឹង 3.6% នៅចុងបញ្ចប់នៃ Q2/2024 ។ ធនាគាររំពឹងថា NIM ចាប់ពីពេលនេះរហូតដល់ដំណាច់ឆ្នាំ 2024 នឹងនៅតែស្ថិតក្នុងចន្លោះពី 3.5-3.8% ជាមួយនឹងអត្រាការប្រាក់នៅសល់ទាប ដើម្បីគាំទ្របុគ្គល និងអាជីវកម្មក្នុងបរិបទនៃការលំបាកផ្នែកសេដ្ឋកិច្ចជាច្រើន។

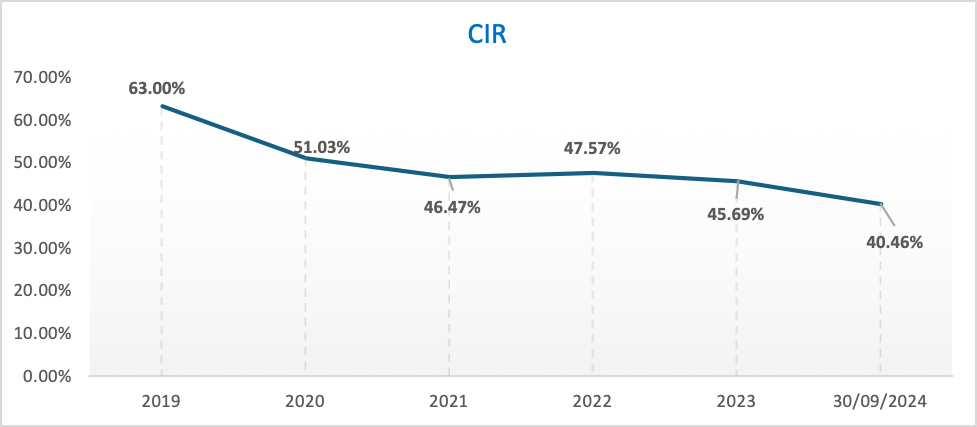

ទាក់ទងនឹងការចំណាយប្រតិបត្តិការ (CIR) គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2024 វាឈានដល់ប្រហែល 40.46% ដែលជាកម្រិតដ៏ល្អប្រសើរ។ ធនាគារ Nam A មានគោលបំណងទទួលបានប្រាក់បៀវត្សរ៍ និងអត្ថប្រយោជន៍នៅក្នុងធនាគារកំពូល 7-10 នៅវៀតណាម ដើម្បីទាក់ទាញទេពកោសល្យ រួមជាមួយនឹងការបង្កើនការពង្រីកបណ្តាញ និងការវិនិយោគយ៉ាងច្រើននៅក្នុងបច្ចេកវិទ្យា ដើម្បីបង្កើនខ្លឹមសារបច្ចេកវិទ្យានៅក្នុងផលិតផល និងសេវាកម្ម។ ដូច្នេះហើយ នៅក្នុងអំឡុងពេលនេះ CIR ត្រូវបានកំណត់គោលដៅក្នុងរង្វង់ 40 - 45% ដើម្បីបង្កើតមូលដ្ឋានសម្រាប់ធនាគារឱ្យរីកចម្រើនយ៉ាងខ្លាំងនៅក្នុងប៉ុន្មានឆ្នាំខាងមុខនេះ។

ក្នុងរយៈពេលពីឆ្នាំ 2020 ធនាគារណាមអេបានផ្លាស់ប្តូរយ៉ាងខ្លាំងតាមបែបឌីជីថល ក៏ដូចជាពង្រីកប្រតិបត្តិការរបស់ខ្លួននៅទូទាំងខេត្ត ក្រុងទូទាំងប្រទេស។ បច្ចុប្បន្នធនាគារមានទីតាំងអាជីវកម្មជិត 250 នៅទូទាំងប្រទេស រួមទាំងទីតាំងអាជីវកម្មប្រពៃណីជិត 150 (សាខា ការិយាល័យប្រតិបត្តិការ) និង 101 ទីតាំងរបស់ ONEBANK ។ ទោះបីជាការចំណាយប្រតិបត្តិការបានកើនឡើងក៏ដោយ CIR បានប្រសើរឡើងបន្តិចម្តង ៗ ក្នុងរយៈពេលជាច្រើនឆ្នាំ។

លើសពីនេះ សូចនាករសុវត្ថិភាពក្នុងប្រតិបត្តិការលើសពីបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។ ធនាគារ Nam A អនុលោមតាមសូចនាករសាច់ប្រាក់ងាយស្រួល ដោយសម្រេចបាននូវលក្ខណៈវិនិច្ឆ័យ Basel III ។ អនុបាតសុវត្ថិភាពមូលធន CAR ឈានដល់ជាង 11.11% (អប្បបរមាតាមការកំណត់ដោយធនាគាររដ្ឋវៀតណាមគឺ 8%) សមាមាត្រសមតុល្យប្រាក់កម្ចីទៅនឹងមូលធនដែលបានកៀរគរ LDR ឈានដល់ 75.72% (អតិបរមាដែលកំណត់ដោយធនាគាររដ្ឋវៀតណាមគឺ 85%) សមាមាត្រទុនបម្រុងសាច់ប្រាក់ងាយស្រួល LCR 21.11% (អប្បបរមាដូចបានកំណត់ដោយធនាគាររដ្ឋ 10% 8%) អប្បបរមាដែលកំណត់ដោយធនាគាររដ្ឋវៀតណាមគឺ 10%) អនុបាតមូលធនរយៈពេលខ្លីសម្រាប់ប្រាក់កម្ចីរយៈពេលមធ្យម និងវែងគឺ 17.56% (អតិបរមាដែលកំណត់ដោយធនាគាររដ្ឋវៀតណាមគឺក្រោម 30%)។ ធនាគារណាមអេ នៅតែរក្សាបាននូវយុទ្ធសាស្រ្តសាច់ប្រាក់ងាយស្រួលមានស្ថិរភាព និងសុវត្ថិភាព។

ទាក់ទងនឹងសមាមាត្របំណុលអាក្រក់ (NPL) របស់ធនាគារណាមអេ វាមានប្រហែល 2.85% ។ ធនាគារមានគោលបំណងកាត់បន្ថយសមាមាត្រនេះមកត្រឹម 2% ហើយអាចបង្កើនការផ្តល់ពី 300-500 ពាន់លានដុង ដើម្បីបង្កើនអនុបាតនៃការគ្របដណ្តប់បំណុល (LLCR) ដល់ 55-60% ។

ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2024 ធនាគារណាមអេក៏បានបង្កើតសញ្ញាសំខាន់ៗជាច្រើនដូចជា៖ ការបញ្ចប់គម្រោងបំប្លែងរបាយការណ៍ហិរញ្ញវត្ថុស្របតាមស្តង់ដារអន្តរជាតិ (IFRS) រួមចំណែកដល់តម្លាភាព និងធ្វើឲ្យប្រសើរឡើងនូវព័ត៌មានរបាយការណ៍ហិរញ្ញវត្ថុស្របតាមស្តង់ដារអន្តរជាតិរបស់ធនាគារដល់វិនិយោគិន ជាពិសេសអ្នកវិនិយោគបរទេស។ Moody's បានធ្វើឱ្យប្រសើរឡើងនូវចំណាត់ថ្នាក់ឥណទានរបស់ធនាគារ Nam A ជាពីរប្រភេទ៖ គុណភាពទ្រព្យសកម្មពី B3 ទៅ B2 និងសូចនាករប្រាក់ចំណេញ និងប្រាក់ចំណេញពី B2 ទៅ B1 ខណៈពេលដែលវាយតម្លៃអ្នកចេញជាមួយនឹងទស្សនវិស័យ "ស្ថិរភាព" ។ ធនាគារបានបញ្ចប់ការប្រគល់ប្រព័ន្ធគ្រប់គ្រងហានិភ័យបរិស្ថាន និងសង្គម ESMS ដល់ Pacific Risk Advisors LTD (PRA) ដែលជាការបោះជំហានដ៏សំខាន់មួយក្នុងការអនុវត្ត និងបំពេញសសរស្តម្ភដើម្បីឈានទៅដល់កម្រិត 5 ធនាគារបៃតង។ ចាប់តាំងពីដើមឆ្នាំរហូតមកដល់ពេលនេះ នេះគឺជាធនាគារតែមួយគត់ដែលមានភាគហ៊ុនចុះបញ្ជីនៅលើ HoSE…

ហ៊ុយញូ

ប្រភព៖ https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបប្រធាន Skoda Auto Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/298bbec539e346d99329a8c63edd31e5)

![[រូបថត] សរសើរផ្កាកប្បាសពណ៌ទឹកក្រូចនៅលើ "ដើមបេតិកភណ្ឌវៀត ណាម" ដំបូងគេនៅខេត្ត Quang Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/7476a484f3394c328be4ac8f9c86278f)

Kommentar (0)